' viewBox='0 0 16 16'%3E%3Cpath d='M8 3.5a.5.5 0 0 0-1 0V9a.5.5 0 0 0 .252.434l3.5 2a.5.5 0 0 0 .496-.868L8 8.71V3.5z'/%3E%3Cpath d='M8 16A8 8 0 1 0 8 0a8 8 0 0 0 0 16zm7-8A7 7 0 1 1 1 8a7 7 0 0 1 14 0z'/%3E%3C/svg%3E "Actualizado: 16:10 13/04/25. Desarrollo por Downtack.com")

Guía paso a paso del monotribuista: cómo emitir una factura electrónica de la AFIP

/https://assets.iprofesional.com/assets/jpg/2020/05/496538.jpg)

Los monotributistas de todas las categorías registrados en la AFIP deben emitir factura electrónica para las operaciones con consumidores finales.

La factura electrónica de la AFIP es un documento comercial en formato digital que reemplaza al físico (en papel).

Para poder emitir la factura electrónica de la AFIP, el contribuyente debe contar previamente con el número de CUIT, la Clave Fiscal habilitada con nivel 3 o superior y poseer los servicios de "Comprobantes en línea" y "Administración de puntos de ventas y domicilios" incorporados a su clave fiscal.

Factura electrónica de la AFIP: cómo dar de alta los servicios

La factura electrónica se realiza desde la página web de la AFIP: afip.gov.ar. El primer paso es habilitar los dos servicios mencionados con la clave fiscal: "Comprobantes en Línea" y "ABM – Puntos de venta".

Si no se encuentran habilitados, hay que ingresar con CUIT y Clave Fiscal a la página web de la AFIP: www.afip.gov.ar.

Una vez adentro de la página web de la AFIP, sobre el margen izquierdo, visualizar la sección "Mis Servicios", allí hacer clic en la opción "Administrador de Relaciones de Clave Fiscal".

Dentro del "Administrador de Relaciones de Clave Fiscal", hay que optar por "Adherir servicio".

En la pantalla siguiente, aparecerán las insignias de los diferentes organismos, presionar sobre la de AFIP y luego en "Servicios Interactivos", buscar el servicio "Comprobantes en Línea" o "Administración de puntos de venta y domicilios", según corresponda, y luego "Confirmar".

Factura electrónica de la AFIP: cómo dar de alta el nuevo punto de venta

Para poder emitir la factura electrónica de la AFIP, los contribuyentes previamente deben dar de alta un nuevo punto de venta, diferente al que utilizaban para facturar manualmente.

Para ello hay que ingresar a www.afip.gov.ar con CUIT y Clave Fiscal y una vez dentro el sistema despliega en pantalla la lista de servicios habilitados.

Hay que seleccionar "Comprobantes en línea". Seguidamente aparece la pantalla del régimen de Comprobantes en línea. Allí se debe seleccionar la opción "Datos Adicionales del Comprobante", para completar con los datos personales y luego guardarlos.

Los pasos para seleccionar el Punto de Venta son los siguientes:

1- Ingresar con Clave Fiscal, ir a la pestaña de "Mis Servicios" y optar por "Administración de puntos de venta y domicilios".

2- Seleccionar nombre y apellido.

3- Seleccionar la opción "A/B/M de Puntos de Venta".

4- Se despliega el menú de "A/B/M de puntos de venta". Para habilitar uno nuevo hay que seleccionar "Agregar".

5- El sistema solicita que se ingrese el código de punto de venta (cinco dígitos numéricos), el nombre de fantasía, y la vinculación con el sistema de facturación por el cual se da de alta el punto de venta y el domicilio asociado. Quienes vayan a emitir los comprobantes a través del servicio "Comprobantes en línea" deben seleccionar la opción "Factura en línea - Monotributo".

6- Una vez elegido el sistema de facturación, seleccionar el domicilio asociado. Una vez ingresados los datos solicitados, hacer clic en el botón "Aceptar", y luego "Confirmar".

7- Se puede seleccionar el botón "Constancia" para ver el comprobante del alta. Y luego, en la misma pantalla, se la puede imprimir.

Paso a paso, cómo emitir la factura electrónica de la AFIP

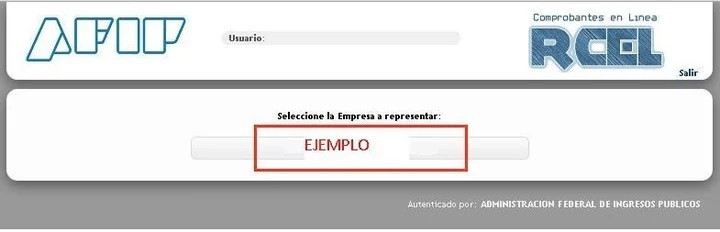

Paso 1: Como último paso para emitir una factura electrónica de la AFIP hay que ir a la pestaña "Mis Servicios" y elegir la opción "Comprobantes en línea".

Paso 2: Dentro del servicio "Comprobantes en línea" se visualizarán los contribuyentes asociados a la CUIT ingresada para que selecciones la que corresponde al contribuyente consultado.

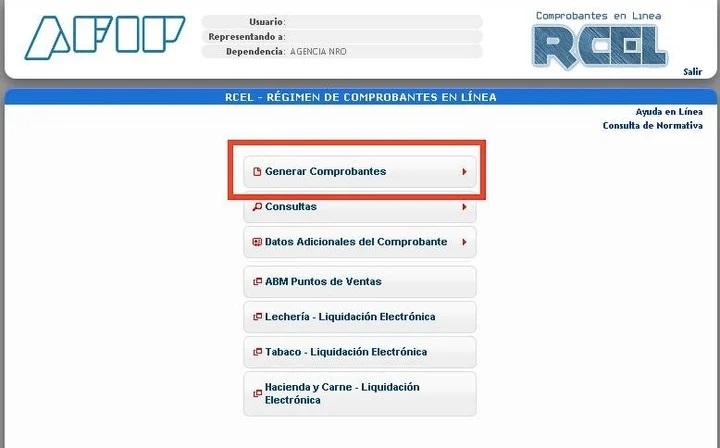

Paso 3: Seleccionar la opción "Generar Comprobantes" dentro de los ítems desplegados.

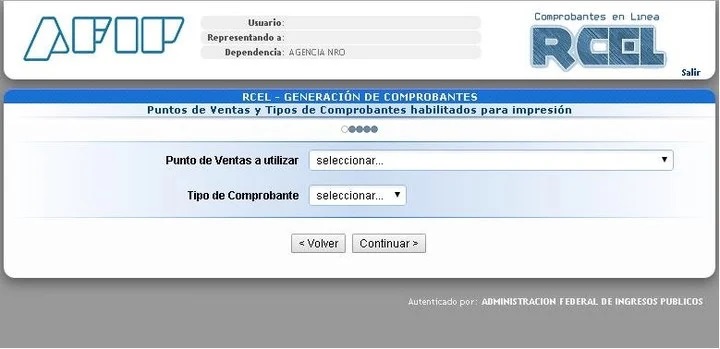

Paso 4: Dentro de "Puntos de venta a utilizar" y "Tipo de Comprobante", desplegar las opciones y seleccionar el que corresponda. Luego, presionar "Continuar".

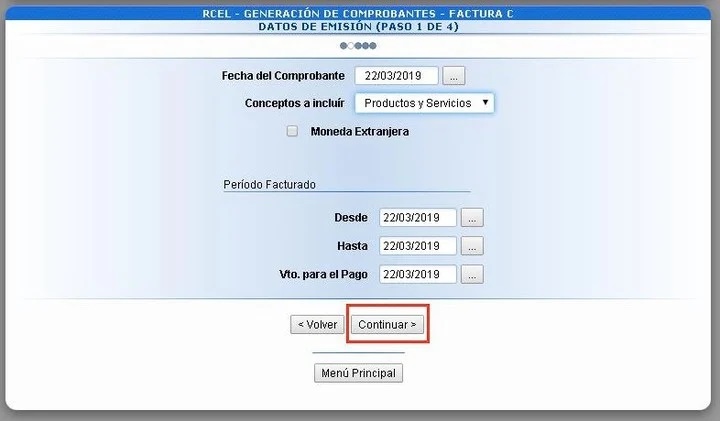

Paso 5: Dentro de Datos de emisión (consta de 4 pasos) completar los datos correspondientes y presionar "Continuar".

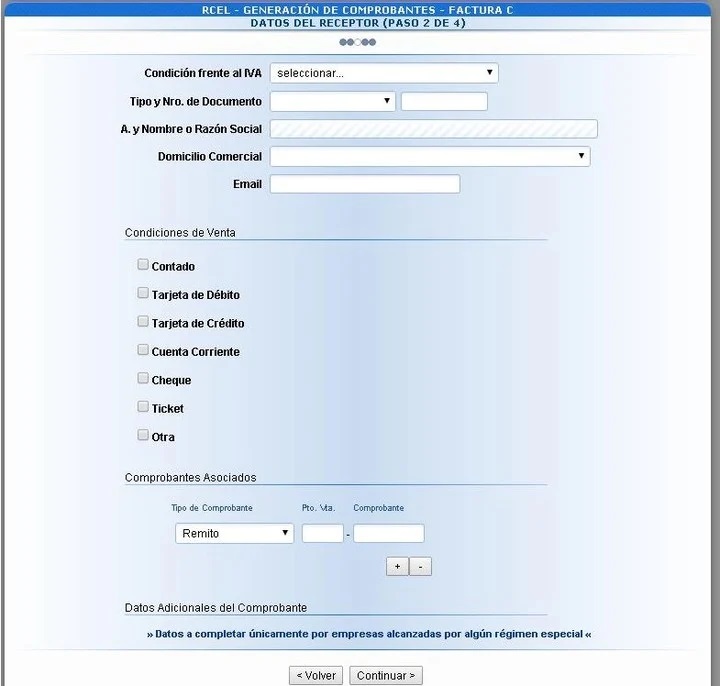

Paso 6: A continuación se deben completar los datos del receptor de la factura.

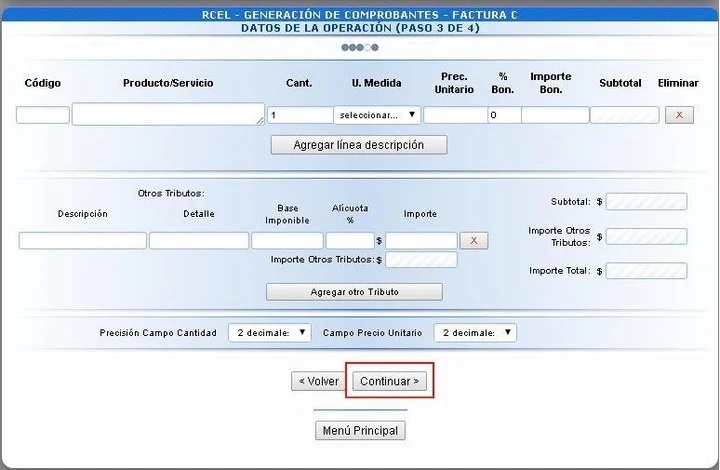

Paso 7: Completar los datos de la operación y luego la opción "continuar".

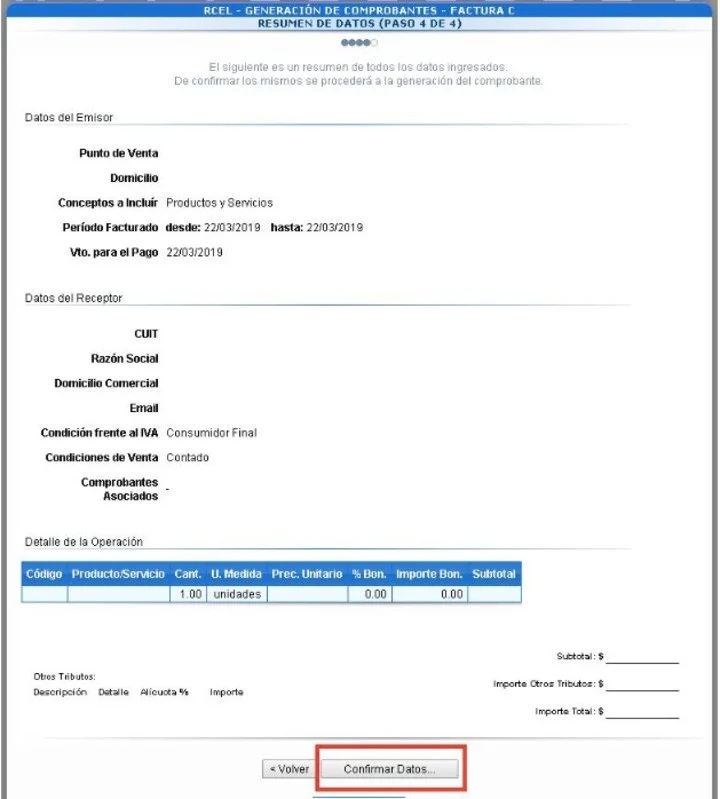

Paso 8: Luego se visualiza el resumen de todos los datos completados. Si todo está bien, seleccionar la opción "Confirmar datos".

Paso 9: El comprobante solicitado se genera por triplicado. Y también se pueden consultar los comprobantes generados anteriormente.

Claves de la factura electrónica de la AFIP

Todas aquellas personas contribuyentes que se encuentren en la categoría de monotributo deberán presentar ante la AFIP sus facturas electrónicas.

Desde la aprobación de esa medida, todo el sistema de las categorías monotributistas se ha modificado, incluso su forma de cobro ya que es obligatorio ante la AFIP, la presentación de facturas electrónicas.

¿Qué es una factura electrónica de la AFIP?

Una factura electrónica es el reemplazo de la facturación manual, si bien algunos lugares aún siguen generando de esta forma, aquellos que sean obligados a hacerlas de forma electrónica deberán gestionarlos en el la página de la AFIP.

Una factura electrónica de la AFIP es un comprobante generado de forma digital. Este comprobante electrónico funcional, ya sea una factura electrónica, una nota de débito, una nota de crédito o un recibo, etc, evita la necesidad obligatoria de ser impresas .

A través de este medio, los comprobantes en línea pueden ser gestionados y emitidos desde cualquier dispositivo (ordenador, tablet o cualquier smartphone que cumpla las características para poder acceder al sistema y que cuente con una conexión a Internet y se pueda descargar la aplicación de ‘Facturación móvil’ para gestionar).

¿Quiénes deben emitir la factura electrónica de la AFIP?

Deben emitir factura electrónica de la AFIP de manera obligatoria todos aquellos monotributistas que realicen operaciones con consumidores finales.

¿Qué se debe hacer para comenzar a emitir facturas electrónicas de la AFIP?

Para poder emitir facturas electrónicas de la AFIP, primero se debe dar de alta un nuevo punto de venta, porque no podrá ser utilizado el que se tiene actualmente con la facturación manual.

Para poder generar la alta del punto de venta, lo primero será ingresar el CUIT y la clave fiscal del monotributista, al servicio "Administración de puntos de venta y domicilios", se completa con el nombre y apellido, se selecciona la opción A/B/M donde menciona los punto de venta y clickear en ‘agregar’ .

Una vez en pantalla, se debe colocar el código del punto de venta y si se desea el nombre del local. Luego hay que vincular el sistema de facturación por el que se da de alta el punto de venta, para poder emitir los comprobante en línea a través de la opción "Comprobantes en línea", allí elegir la opción "Factura en línea" y luego "Monotributo".

Finalmente habrá que indicar un domicilio asociado, que previamente ya debe estar dado de alta en el servicio. Solo basta aceptar y confirmar la operación.

¿Cómo obtengo una factura electrónica de la AFIP?

Se puede obtener una factura electrónica de la AFIP, si previamente se dio la alta del nuevo punto de venta y contando con el CUIT / CUIL / CDI, una claves fiscal que esté habilitada con un nivel de seguridad 3 o superior.

¿Cómo emitir una factura electrónica de la AFIP?

Para saber cómo emitir una factura electrónica de la AFIP se puede realizar fácilmente siguiendo el instructivo de la AFIP para comprobantes en línea. Consta de unos simples pasos, se podrá obtener rápidamente.

El primer paso para emitir una factura electrónica de la AFIP es ingresar a la página de la AFIP con el nombre de usuario y la clave fiscal.

Allí la página ofrecerá una lista de servicios y figurarán los que el contribuyente ya tenga habilitados. Si se realizaron los requisitos anteriores, la persona podrá seleccionar "Comprobante en línea" y elegir la opción que corresponda como monotributista.

Una vez realizada esta acción se desplegará el Régimen De Comprobantes en línea. Acá se debe seleccionar "Datos Adicionales del Comprobante" completar con los datos solicitados y clickear en guardar.

Una vez en pantalla elegir "ABM Puntos de Ventas", en donde se debe habilitar el punto de venta en que se comenzará a emitir los comprobante electrónicos y el tipo a usar. Seleccionar "Continuar".

Por qué hay empresas que huyen y se bajan del programa ATP que ayuda a pagar sueldos

Continuando allí, se debe proceder a elegir "Generar Comprobantes". Allí habrá que completar con la datos de la emisión, siendo la fecha, el concepto, y en el caso de ser una moneda extranjera, también. La conversión se realiza automáticamente por el sistema.

El contribuyente deberá completar con los datos del cliente su factura electrónica junto con las condiciones de venta, es decir, si fue en efectivo, tarjeta de credito o debito o un cheque. Luego, se selecciona la opción "Continuar".

Se siguen completando los datos solicitados que se pida sobre la operación y volver a oprimir el botón Continuar.

El sistema permitirá visualizar y posteriormente imprimir la factura por triplicado.

¿Tiene la misma validez un comprobante físico que una factura electrónica de la AFIP?

Sí, ambas facturas tienen la misma validez legal e impositiva. Se deben cumplir los requisitos propuestos por las normativa.

¿Tiene algún costo emitir la factura electrónica de la AFIP?

No, no hay ningún costo. El trámite es 100% digital y online. Cualquiera con su clave fiscal y usuario podrá acceder y gestionar un comprobante online.

¿Qué sucede si no se emite la factura electrónica de la AFIP?

En el caso de no presentar, de forma online, ante la AFIP las facturas electrónicas, el monotributista tendrá que abonar una multa que va desde los $150 hasta aproximadamente $2500, incluyendo la clausura del negocio o comercio que maneje, un periodo de 2 a 6 días hábiles.

Ganancias y Bienes Personales: prórroga de la AFIP

La AFIP extiende por más de 40 días los plazos para que las personas humanas presenten sus declaraciones juradas y paguen los saldos correspondientes al Impuesto a las Ganancias, Impuesto a los Bienes Personales y el Impuesto Cedular.

La prórroga hasta fines de julio de esas obligaciones beneficia a más de 2 millones de contribuyentes.

La decisión facilita el cumplimiento de las obligaciones tributarias en el marco del aislamiento social preventivo y obligatorio.

La presentación de las declaraciones juradas y el ingreso del saldo resultante del Impuesto a las Ganancias, el Impuesto a los Bienes Personales y el Impuesto Cedular (Impuesto a la Renta Financiera) estaba prevista para mediados de junio.

El nuevo plazo fue comunicado a través de la resolución general 4721 (AFIP) publicada este jueves en el Boletín Oficial.

Nuevas fechas de Ganancias y Bienes Personales

A continuación el detalle de las nuevas fechas de vencimiento:

Ganancias y Bienes Personales

CUIT 0, 1, 2 y 3: presentación de la declaración jurada hasta el 24 de julio inclusive. Ingreso del saldo resultante hasta el 27 de julio inclusive.

CUIT 4, 5 y 6: presentación de la declaración jurada hasta el 27 de julio inclusive. Ingreso del saldo resultante hasta el 28 de julio inclusive.

CUIT 7, 8 y 9: presentación de la declaración jurada hasta el 28 de julio inclusive. Ingreso del saldo resultante hasta el 29 de julio inclusive.

Impuesto Cedular (Impuesto a la Renta Financiera)

CUIT 0, 1, 2 y 3: presentación y pago hasta el 27 de julio inclusive.

CUIT 4, 5 y 6: presentación y pago hasta el 28 de julio inclusive.

CUIT 7, 8 y 9: presentación y pago hasta el 29 de julio inclusive.

Nuevo plan de pagos de la AFIP

La AFIP puso en marcha un régimen de facilidades de pago aplicable para la cancelación de las obligaciones impositivas, aduaneras y de los recursos de la seguridad social, incluidas en los planes de facilidades de pago cuya caducidad haya operado hasta el 30 de abril de 2020, inclusive, con sus respectivos intereses y multas.

Muchas empresas huyen del plan de AFIP para pago de sueldos: paso a paso, cómo darse de baja del ATP

La adhesión al régimen podrá efectuarse hasta el 30 de junio de 2020, inclusive.

La cancelación mediante el presente plan de facilidades, no implica reducción de intereses, así como tampoco la liberación de las pertinentes sanciones.

El plan de facilidades de pago reunirá las siguientes características:

a) La cantidad máxima de cuotas a otorgar será de 6.

b) Las cuotas serán mensuales, iguales y consecutivas, excepto para la primera de ellas, a la que se le adicionarán los intereses financieros desde el día de la consolidación del plan hasta su vencimiento.

c) El importe de cada una de las cuotas será igual o superior a $1.000

d) La tasa de financiación se calculará tomando de base la Tasa Efectiva Mensual equivalente a la Tasa Nominal Anual (TNA) canal electrónico para depósitos a plazo fijo en pesos en el Banco de la Nación Argentina a 180 días, vigente para el día 20 del mes inmediato anterior al correspondiente a la consolidación del plan, más un 3% nominal anual.

e) La fecha de consolidación de la deuda será la correspondiente al día de presentación del plan.

Nuevo plan de pagos de la AFIP: cómo adherirse

A los fines de adherir al presente régimen se deberá:

a) Ingresar con Clave Fiscal al sistema denominado "MIS FACILIDADES".

b) Convalidar, modificar, incorporar y/o eliminar las obligaciones adeudadas a regularizar.

c) Elegir el plan de facilidades de pago que corresponda conforme al tipo de obligación que se pretende regularizar. Los conceptos por deuda aduanera y los intereses sobre capital no adeudado, deberán incluirse en un plan de facilidades de pago independiente.

d) Seleccionar la Clave Bancaria Uniforme (CBU) a utilizar, la cual deberá encontrarse previamente declarada a través del servicio denominado "Declaración de CBU".

e) Consolidar la deuda y proceder al envío de la solicitud de adhesión.

f) Descargar, a opción del contribuyente, el formulario de declaración jurada 1003 junto con el acuse de recibo de la presentación realizada.

La solicitud de adhesión al presente régimen no podrá ser rectificada y se considerará aceptada, siempre que se cumplan en su totalidad las condiciones y los requisitos previstos en esta resolución general.

La inobservancia de cualquiera de ellos determinará el rechazo del plan propuesto, en cuyo caso el importe ingresado no se podrá imputar a la cancelación de las cuotas de un nuevo plan.

Sin perjuicio de lo establecido en el párrafo anterior, se podrá efectuar, hasta el 30 de junio de 2020 inclusive, una nueva solicitud de adhesión por las obligaciones que corresponda incluir.

La primera cuota vencerá el día 16 de julio de 2020 y las cuotas subsiguientes vencerán el día 16 de cada mes, las que se cancelarán mediante el procedimiento de débito directo en cuenta bancaria.

En caso que a la fecha de vencimiento general fijada en el párrafo anterior no se hubiera efectivizado la cancelación de la respectiva cuota, se procederá a realizar un nuevo intento de débito directo de la cuenta corriente o caja de ahorro el día 26 del mismo mes.

Las cuotas que no hubieran sido debitadas en la oportunidad indicada en el párrafo precedente, así como sus intereses resarcitorios, podrán ser rehabilitadas por sistema.

Cuando el día de vencimiento fijado para el cobro de la cuota coincida con día feriado o inhábil, se trasladará al primer día hábil inmediato siguiente.

De tratarse de un día feriado local, el débito de la cuota se efectuará durante los días subsiguientes, según las particularidades de la respectiva operatoria bancaria.

Los sujetos que adhieran al presente régimen podrán solicitar por única vez, la cancelación anticipada total de la deuda comprendida en el plan de facilidades de pago, a partir del mes en que se produzca el vencimiento de la segunda cuota.

La caducidad de los planes de facilidades de pago operará de pleno derecho y sin necesidad de que medie intervención alguna por parte de la AFIPo, cuando se produzca la falta de cancelación de 2 cuotas, consecutivas o alternadas, a los 60 días corridos posteriores a la fecha de vencimiento de la segunda de ellas, o la falta de ingreso de la cuota no cancelada a los 60 días corridos contados desde la fecha de vencimiento de la última cuota del plan.

Operada la caducidad -situación que se pondrá en conocimiento del contribuyente a través de su Domicilio Fiscal Electrónico-,la AFIP quedará habilitada para disponer el inicio de las acciones judiciales tendientes al cobro del total adeudado mediante la emisión de la respectiva boleta de deuda.

Los contribuyentes y responsables, una vez declarada la caducidad del plan de facilidades, deberán cancelar el saldo pendiente de deuda mediante transferencia electrónica de fondos, no pudiéndose regularizar en el plan de facilidades de pago permanente.

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/12/588646_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/12/589638_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2020/07/500754_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/12/589498_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/11/587668_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/02/592396_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/01/591062_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/09/584501_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/12/588301_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpeg/2023/08/558523_landscape.jpeg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/12/588850_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/04/571890_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/593826_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2023/03/551435_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/593823_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2022/01/529402_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/08/582515_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/02/592200_landscape.jpg)