' viewBox='0 0 16 16'%3E%3Cpath d='M8 3.5a.5.5 0 0 0-1 0V9a.5.5 0 0 0 .252.434l3.5 2a.5.5 0 0 0 .496-.868L8 8.71V3.5z'/%3E%3Cpath d='M8 16A8 8 0 1 0 8 0a8 8 0 0 0 0 16zm7-8A7 7 0 1 1 1 8a7 7 0 0 1 14 0z'/%3E%3C/svg%3E "Actualizado: 00:57 21/03/25. Desarrollo por Downtack.com")

Revalúo impositivo: la AFIP oficializó las nuevas fechas de vencimiento

/https://assets.iprofesional.com/assets/jpg/2019/01/472279.jpg)

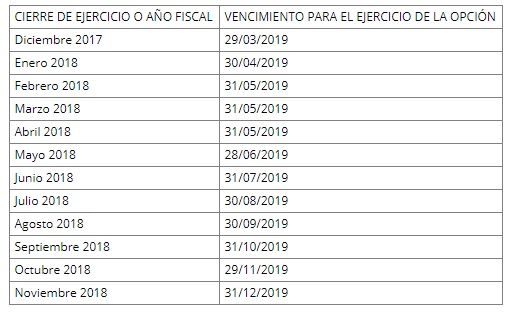

A través de la resolución 4429/2019 publicada en el Boletín Oficial, la AFIP dio a conocer el cronograma de vencimientos que debe ser respetado por quienes decidan ejercer la opción del revalúo impositivo.

A continuación, el nuevo cronograma:

¿Por cuánto tiempo tengo que conservar los comprobantes en materia fiscal?

El Consejo Profesional de Ciencias Económicas porteño (CPCECABA) envió una nota al titular de la Administración Federal de Ingresos Públicos (AFIP), Leandro Cuccioli, solicitando se instrumente una prórroga del plazo de opción para que los contribuyentes tengan la posibilidad de analizar con mayor detalle los beneficios del mecanismo de actualización establecido en la resolución general 4249-E.

Con la firma del presidente de la Institución, Humberto Bertazza, la solicitud tiene en cuenta que el texto legal establece, como única oportunidad de revaluar, el ejercicio o año fiscal cuyo cierre se produzca con posterioridad a la vigencia de la Ley 27.430 del 29 de diciembre de 2017.

Entre los argumentos esgrimidos por el Consejo, se señala que mediante la citada resolución general se establecieron los plazos para el ejercicio de la opción de revalúo impositivo en virtud de las fechas de cierre de ejercicio o año fiscal, operando el vencimiento para los ejercicios cerrados el 31 de diciembre de 2017 el próximo 28 de febrero.

Dado que la opción de revalúo representa el armado del correspondiente papel de trabajo, el cálculo del impuesto especial a ingresar y la generación de una declaración jurada informativa que debe acompañarse de las respectivas constancias de valuación, estas tareas se dificultan y extienden en el tiempo para los contribuyentes y profesionales considerando que las dotaciones de personal se encuentran reducidas por tratarse de una época en que habitualmente se otorgan las licencias anuales.

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/09/583836_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/05/574204_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/01/590958_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/10/585218_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/08/582114_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2023/09/560420_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/592808_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/593203_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/02/592393_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/07/581093_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/12/589642_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/06/577804_landscape.jpg)