' viewBox='0 0 16 16'%3E%3Cpath d='M8 3.5a.5.5 0 0 0-1 0V9a.5.5 0 0 0 .252.434l3.5 2a.5.5 0 0 0 .496-.868L8 8.71V3.5z'/%3E%3Cpath d='M8 16A8 8 0 1 0 8 0a8 8 0 0 0 0 16zm7-8A7 7 0 1 1 1 8a7 7 0 0 1 14 0z'/%3E%3C/svg%3E "Actualizado: 13:35 04/04/25. Desarrollo por Downtack.com")

Punto por punto: por qué el borrador de Ganancias lleva el mínimo de $1,98 millones a $974.515

:quality(85)/https://assets.iprofesional.com/assets/jpg/2023/09/559744.jpg)

El borrador de proyecto para un capítulo fiscal del paquete que el ministro de Economía, Luis Caputo, enviará al Congreso, incluye reponer el Impuesto a las Ganancias para trabajadores, tal como exigen los gobernadores por tratarse de un gravamen coparticipable.

Además, el Gobierno aprovecha a ajustar según versiones anteriores de la ley muchas cláusulas sobre deducciones y beneficios, y reduce para 2024, por única vez, en 26% los montos para la aplicación de la escala vigente.

Con estos cambios en el mínimo no imponible y la deducción especial, el piso del Impuesto a las Ganancias bajará de $1,98 millones a $974.515, según cálculos del asesor impositivo Ariel Bassanetti.

Cómo quedan los sueldos con los cambios en Ganancias

Si se comparan cómo queda un salario de $950.000 sin Impuesto a las Ganancias, con un salario de $1.125.000 que paga 10% del gravamen, se ve una distorsión fuerte entre los ejecutivos y trabajadores con menores ingresos, afirma Bassanetti.

Con una diferencia salarial de $175.000 en términos brutos, el ejecutivo sólo se lleva $43.000 de diferencia en el bolsillo, puntualiza.

Qué dice artículo por artículo el borrador para Ganancias

Artículo 1 y 7: derogan la ley que estableció un piso de 15 salarios mínimos vitales y móviles y modificó la naturaleza del Impuesto a las Ganancias al convertirlo en un impuesto cedular (sin deducciones) a los Altos Ingresos.

Artículo 2 a 4: restablecen las normas de la Ley de Impuesto a las Ganancias anteriores a la derogación de diciembre pasado respecto de cómo tratar los plazos fijos, las criptomonedas y otras inversiones, así como los contratos de derivados.

Qué pasará con el mínimo las deducciones de Ganancias

Artículo 5 y 8: terminan con el sistema de deducciones especiales para fijar el mínimo del Impuesto a las Ganancias, tal como se hizo durante la gestión de Sergio Massa, y también retrotrae la exención en el aguinaldo.

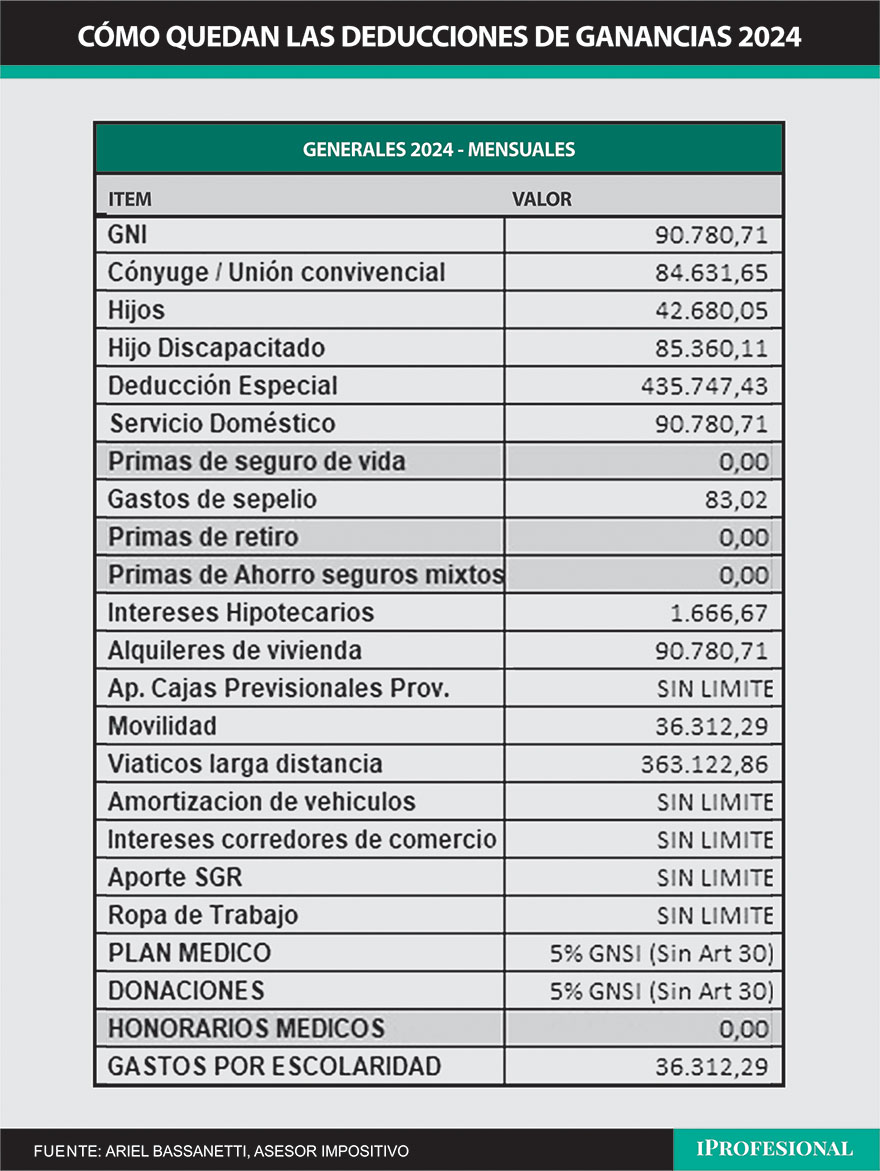

De este modo, el nuevo piso de Impuesto a las Ganancias de 2024, para trabajadores en relación de dependencia y jubilados, surgirá de la suma del mínimo no imponible (será $90.780,71 en enero), más la suma de 3,8 veces esa misma cifra.

Por otra, el proyecto modifica las deducciones del artículo 30 del Impuesto a las Ganancias, que quedarán como sigue, luego de ser actualizadas, para 2024:

Qué pasará con la escala progresiva del Impuesto a las Ganancias

Artículos 6 y 10: fijan la tabla de alícuotas para personas humanas en la misma que está vigente y afirma que, a partir de 2024, se actualizará por RIPTE, de octubre a octubre.

Por única vez, para el año fiscal 2024, a los montos previstos en la escala se le deberá detraer el 26%, previo a la aplicación de la alícuota del Impuesto a las Ganancias correspondiente.

Qué pasa en 2023 con los cambios que puso en vigor Massa

Artículos 11 y 12: para 2023, los trabajadores en relación de dependencia y jubilados se regirán por las normas vigentes por iniciativa del ex ministro Massa.

Artículo 13: faculta al Poder Ejecutivo para elevar los pisos de la escala progresiva del Impuesto a las Ganancias y las deducciones.

/https://assets.iprofesional.com/assets/jpg/2023/12/564123.jpg)

Artículo 14: la vigencia de la norma será desde la publicación en el Boletín Oficial

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/01/565833_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/593616_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594034_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2021/09/523783_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594087_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2022/09/542935_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594086_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594052_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/593966_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/02/591547_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/png/2025/04/594070_landscape.png)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/09/583597_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/02/591609_landscape.jpg)