' viewBox='0 0 16 16'%3E%3Cpath d='M8 3.5a.5.5 0 0 0-1 0V9a.5.5 0 0 0 .252.434l3.5 2a.5.5 0 0 0 .496-.868L8 8.71V3.5z'/%3E%3Cpath d='M8 16A8 8 0 1 0 8 0a8 8 0 0 0 0 16zm7-8A7 7 0 1 1 1 8a7 7 0 0 1 14 0z'/%3E%3C/svg%3E "Actualizado: 15:05 09/04/25. Desarrollo por Downtack.com")

Nuevo "rulo" para ganarle a la inflación: cómo aprovechar el Ahora 30 y pagar cuotas e intereses con plazo fijo UVA

:quality(85)/https://assets.iprofesional.com/assets/jpg/2022/09/541633.jpg)

Mientras las ventas minoristas, de acuerdo a la CAME, cayeron en septiembre 5% interanual y frente a agosto pasado reflejaron una merma de 1,4%, el Gobierno intenta buscar herramientas para restablecer el consumo. Cuando éramos niños, hacíamos la "vuelta carnero", un cambio de posición del cuerpo que consistía en inclinar la cabeza sobre el pecho y dejarse caer apoyados en las dos manos, hacer un giro completo y volver a la posición erguida. Y, la falta de coherencia en la política económica hoy nos permite hacer un cambio de posición "vuelta carnero" que es comprar un TV u otro electrodoméstico con tarjeta de crédito en 30 o 42 cuotas a una tasa de interés real negativa y pagarlo con el ahorro en plazo fijo a una tasa de interés real positiva.

Sí, aunque no lo crean este giro de "vuelta carnero" financiero es posible en esta Argentina.

El programa para reactivar la economía más polémico hasta el momento es el "Ahora 30", no solo porque tiene un costo financiero y tasa efectiva anual por debajo de la inflación (valores reales negativos) sino porque al ser un programa con precios congelados por al menos unos meses, los valores de las cuotas (no ajustadas por inflación) terminan desajustando el verdadero valor del mercado de los productos.

Para el "Ahora 42", la situación es aún más distorsiva porque está dirigido a jubilados y pensionados que pierden en su haber mínimo un 13% en lo que va del año frente a la inflación y con bono 6%, de acuerdo al IERAL.

Por su parte, con una jubilación mínima que apenas alcanza para sostenerse en vida difícil haya margen para comprarse una TV para el Mundial.

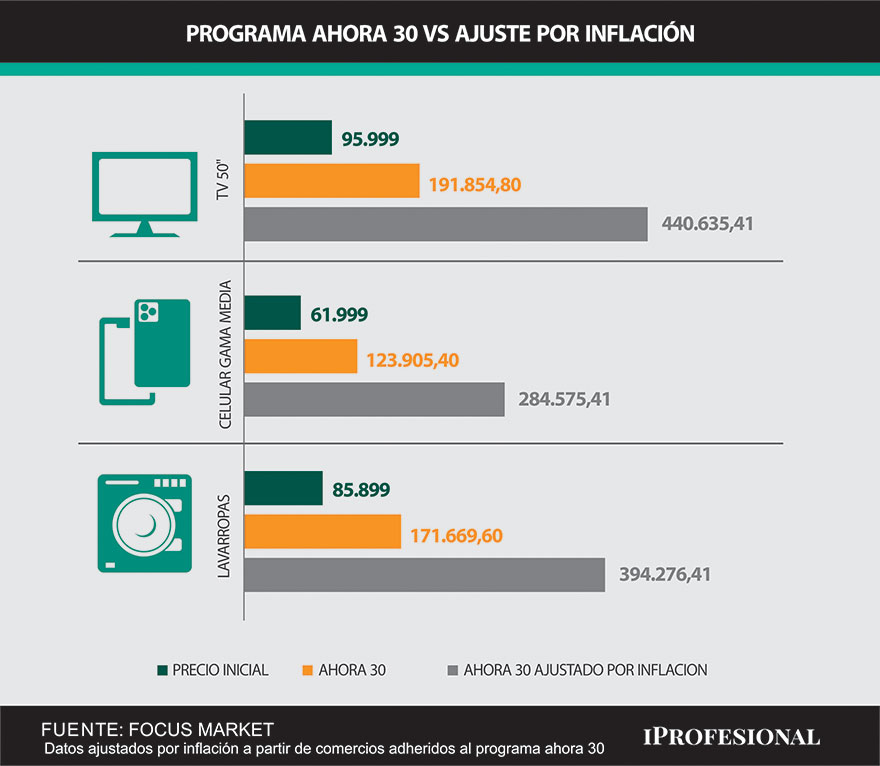

Tomaremos los tres principales productos de este programa (smart TV, telefonía y aire acondicionado) para nuestra propuesta de "vuelta carnero" financiera. En el caso un smart TV de gama media de 50" tiene como precio de lista $95.999. Con el financiamiento del Ahora 30, este finalizaría en $191.854, por lo que el detalle importante es ver como este valor no toma en cuenta el ajuste de inflación (inflación acumulada en 30 meses 359%).

Este valor estaría desfasado a valores reales, ya que con el ajuste inflacionario este producto debería ser $440.635 después de 30 meses. Es decir, este programa se encontraría retrasando el verdadero valor de mercado del producto ya que, la diferencia entre ambos valores (valor final del Ahora 30 y valor ajustado) es de un 130%. El mismo no se ajustó en el valor de las cuotas, además de generar una grave distorsión en los precios con respecto a demás bienes del mercado.

Pagar las cuotas de la tarjeta de crédito con un plazo fijo UVA

Otra cuestión adicional que genera la inflación dentro de este tipo de programas para incentivar el consumo de productos nacionales a precios devaluados es la forma de financiamiento, ya que es importante recordar que el precio tope es de $200.000, por lo cual es necesario elegir correctamente el producto, teniendo en cuenta además el alcance de la tarjeta de crédito.

Regresando financiamiento "vuelta carnero" en medio de un clima tan distorsivo de mercado, existe la posibilidad de pagar las cuotas de los productos mediante un plazo fijo UVA.

Supongamos que compramos un Smart TV de 50 pulgadas por valor de $95.000 la cuota mensual a pagar durante 30 meses por un valor fijo es de $6.395, por lo que si una persona hoy desea comprar este producto podría seguir el siguiente rulo o esquema "vuelta carnero" para poder pagar el producto en menos tiempo y por menos del valor inicial:

- Depositar en el banco el valor de $95.000, valor que quedara encajado en el banco durante los próximos 3 meses, generando un rendimiento UVA (valor de la inflación +1%).

- Después de los 3 meses, solo se deberían retirar los intereses ($21.375 que equivale al valor de 6 cuotas), es decir, se recuperarán las 3 tres primeras cuotas que se abonaron al inicio del plazo fijo uva, se tendrá el valor de 3 cuotas más y sobre todo el capital permanecerá intacto al valor de inicio.

- Finalmente, deberá continuar con el proceso hasta enero 2025 en donde se pagará todas las cuotas solo con intereses y recuperar el capital inicial al final del plazo.

Todo este recorrido por este instrumento nos permite ver que, si se tiene acceso al valor inicial del producto que se desea adquirir, las opciones para financiarlo aprovechando la tasa de interés, tiene al final del tiempo dos ventajas: pagar cuotas desfasadas del valor real y usar instrumentos financieros que están atados a la inflación para financiar la totalidad del producto sin que se vea afectado el capital, y a esta doble inclusión la llamaremos "vuelta carnero" por ambas ventajas que se puede incurrir gracias a este programa.

¿Es posible obtener el producto "gratis"?

Esta vuelta carnero, en términos sencillos, nos muestra que no solo obtendremos un producto en términos reales negativo sino se ajusta por inflación, sino que además financiarlo puede hacer que obtengamos este producto "prácticamente gratis" si se aprovecha correctamente todas las distorsiones del mercado.

Pero también existe una opción un poco menos conservadora, porque como se dijo inicialmente la cuota fija por la compra de un TV 50" es de $.6395, para un celular de gama media es de $4.130 y para un lavarropas de $5.722, valores que si se ajustan a la inflación como la del REM veremos que las cuotas se van devaluando en el tiempo, por lo cual usar el capital total si se tiene acceso a liquidez inmediata del valor del TV 50" y colocarlo en un Fondo Común de Inversiones (por ejemplo de Mercado Pago con una tasa de 56.6% anual) con la opción de no sacar el capital se obtendría 382.596 pesos.

El mismo ejercicio se puede hacer para productos como un celular y lavarropas donde si la totalidad del valor del producto se invierte en un Fondo Común de Inversión (FCI) la rentabilidad permite alcanzar el pago total de las cuotas al final del programa y además conservar el capital.

¿Cuál puede ser el tropiezo que no nos permita hacer la compra "vuelta carnero"? En muchos casos para sortear el pago con tarjeta en 30 o 42 cuotas el comercio pone 2 precios diferentes, por ejemplo, el precio de lista de una heladera es de $125.000 y el precio de contado es de $100.000; es decir, al realizar la compra se agrega un 25% adicional al precio buscando el pago de contado.

En este caso nuestro ejercicio se puede ver frustrado y es una artimaña común utilizada por algunos comercios para contar con liquidez de esa compra hoy en momento donde reponer el bien vendido puede tener una fuerte variación de precio.

/https://assets.iprofesional.com/assets/jpg/2022/02/531092.jpg)

En conclusión, solo en un ambiente inflacionario como este es posible que una persona tenga acceso a un producto a una tasa real negativa y que aun así nominalmente mediante instrumentos como un plazo fijo UVA o un FCI poder pagar la totalidad del producto con tan solo los intereses que estos generan, lo clave de esta situación es que mientras se aguarda el ajuste en la economía, una opción "en cierto sentido riesgosa si se ajusta de shock más rápido" es aprovechar las distorsiones de mercado.

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594081_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/02/591352_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594218_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2022/02/531712_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/06/578428_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/09/583915_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594106_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2023/10/561363_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2023/08/558904_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/592639_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594132_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2019/05/477507_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/592890_landscape.jpg)