Tarjeta, crédito personal o efectivo: qué tener en cuenta para no perder contra la inflación

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2024/05/575714.jpg)

¿Cuáles son las mejores alternativas de pago en una economía donde la tasa de interés define el nivel de ahorro en nuestras compras? ¿Qué tipo de sesgos actúan en nuestra toma de decisión? Supongamos que adquirimos una heladera. Son tantas las alternativas de cómo efectuar el pago de un producto que, a veces, en el momento no tenemos el tiempo ni conocimiento para cada caso.

En este tipo de decisiones actúa en nosotros el "sesgo de disponibilidad" que es la tendencia que tenemos los seres humanos de juzgar la frecuencia o la probabilidad de un acontecimiento en términos de lo fácil que es pensar en ejemplos relacionados con el mismo. Por ejemplo: si siempre pagamos la heladera con un crédito personal es la información que pensamos más conveniente pero no quizás la más eficiente. Incluso, si un amigo o familiar lo hizo con determinado plan y cuotas de una cadena de electrodomésticos, resolvemos hacerlo así a pesar que tampoco pueda ser lo mejor. Este sesgo sirve para ayudarnos en la toma de decisiones de manera rápida, teniendo en cuenta nuestra experiencia pasada propia o ajena, acontecimientos recientes e información de la que disponemos en nuestra memoria. Lo que ahorramos en energía mental lo perdemos en dinero.

Aspectos a analizar de cada medio de pago

Al ser una economía que sufre la inflación, debemos tener en cuenta sus efectos. Y aún ser más cauteloso en el análisis cuando se abona en cuotas a lo largo de varios meses.

Supongamos que adquirimos una heladera de marca nacional por valor de $1.149.999. Este es el precio que cobran con tarjeta de crédito, hasta en 12 pagos sin interés de $95.833. Si el pago se realiza de contado, su precio baja a $908.999. En varios comercios realizan estas prácticas, donde los precios publicados son el monto por financiar y te ofrecen descuentos si el pago es de contado.

¿Qué es lo que debemos analizar? Lo primero es la tasa de interés tanto para un préstamo personal como con tarjeta de crédito. Otro tema para tener en cuenta es la licuación de las cuotas fijas por la inflación. Es decir, cuál es la pérdida de valor real de la cuota a lo largo del tiempo al ajustarla por la evolución de la variación de precios en la economía.

¿Cuáles son las posibilidad de elección que tenemos a disposición?

- Pago de contado: esta opción debe ser beneficiosa siempre y cuando sea menor al precio pagado con tarjeta de crédito. En precio de contado tiene un descuento de 20,96% sobre el monto a financiar, lo que debería desembolsar en el momento de la compra un total de $908.999, ahorrándonos $241.000.

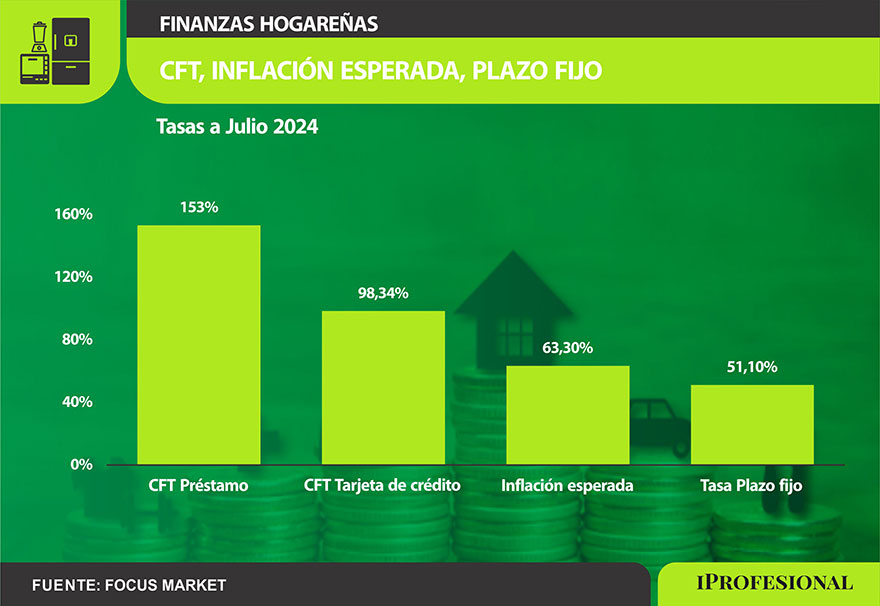

- Crédito personal: actualmente, las entidades bancarias y financieras están ofreciendo préstamos a un CFT (costo financiero total) del 153%, en el caso de pedir un préstamo de $909.000, que es el precio de contado para ahorrarnos ese 20%, debemos devolver en total $2.299.770 distribuidos en 12 cuotas de aproximadamente $191.647. Evidentemente, no es conveniente porque el vendedor ofrece abonar la heladera con tarjeta de crédito en 12 cuotas fijas de $95.833, más el mantenimiento de cuenta de $8.468, lo que en total el valor de la cuota asciende a $104.301. Pidiendo el préstamo, el total a devolver es totalmente superior a lo que ofrece el vendedor, lo que se descarta la posibilidad de pedir un crédito personal.

- Tarjeta de crédito: el pago con tarjeta tiene un incremento del 26,51% respecto al pago de contado y utilizar la tarjeta de crédito tiene un CFT de 98,34%. En la misma publicación se encuentra el precio con tarjeta de crédito abonándolo hasta en 12 cuotas sin interés de $95.833, que sumado el mantenimiento de cuenta de $8.468, el total a pagar mensualmente es $104.301.

Para que al comprador le convenga pagar de contado, la inflación mensual de los próximos 12 meses debería ser mayor al 5,3% porque se terminará licuando la deuda, sin embargo, el mercado prevé una variación de precios menor.

Según REM, la inflación interanual esperada es de 63,3% para julio 2025 lo que indica una inflación mensual de 4,18% durante los próximos 12 meses. Anteriormente, comentamos que al comprador lo mantiene indiferente pagar en cuotas o de contado, siempre y cuando la tasa de inflación sea del 5,3% mensual, pero vemos que las expectativas de inflación son del 4,18%. Deduciendo que, es recomendable abonar la heladera de contado porque con tarjeta de crédito en 12 cuotas fijas de $104.301, a esa tasa de inflación (4,18%) terminará pagando la heladera a precios de hoy un total de $968.728, $59.728 más de lo que pagaría de contado, que, a su vez, es menor al valor publicado en cuotas.

El ejercicio realizado es sobre una base que la tasa de interés e inflación se mantienen constante durante los próximos 12 meses y el agente sabe protegerse de la inflación, por eso opta por aquella opción ahorraría dinero pagando de contado.

¿Conviene vender dólares o financiarse con la tarjeta de crédito?

Si tenemos una deuda, ¿qué nos conviene? ¿vender nuestros dólares o financiarnos con la tarjeta de crédito? Suponemos el caso donde nuestra deuda es igual al valor de la heladera por $1.149.999. Al momento del pago, evaluamos si vender nuestros dólares para la liquidación de la deuda total o financiarnos con la tarjeta de crédito. En caso de tener el dólar billete, una opción puede ser aprovechar el descuento de contado, lo que a un dólar blue de $1.440, el pago de contado seria u$s631,25 ($908.999/$1.440), o aprovechar las cuotas fijas con la tarjeta de crédito y apostar a una devaluación, e ir pagando las cuotas con ese diferencial en el precio del dólar blue.

En el caso de tener presente los gastos de mantenimiento de cuenta, que se abonan de mensualmente al momento de abonar las cuotas en el resumen de la tarjeta de crédito. Si tengo una deuda total de $1.149.000, hoy a un tipo de cambio de $1.440 por dólar, esa deuda equivale a u$s798,61, reflejadas en 12 cuotas de u$s72,43 ($104.301/$1.440).

Para que convenga pagar las cuotas vendiendo los dólares todos los meses, es necesario que el dólar tenga una devaluación mensual al menos del 5,3%, mostrando el dólar libre un valor de $1.864,3 para fin de año, mientras que $2.676,1 para julio de 2025.

Hay riesgos sobre el tipo de cambio en este segundo semestre, por las presiones de salir del cepo, quita del impuesto país, problemas de acumulación de reservas, mayor brecha cambiaria, etc, donde podría dispararse el precio del dólar blue o mantenerse estable en caso de que mejoren estas variables. Se puede utilizar como referencia el crawling peg del 2% mensual, que en este caso la deuda se haría más cara en dólares porque es una devaluación menor al 5,3%, teniendo que vender mayor cantidad de dólares en el pasar de los meses para poder pagar las cuotas. Frente a este escenario, lo mejor sería abonarlo de contado, pagando u$s626,89. Es decir el refrán dice "creer o reventar". Para nuestro caso sería "creer o vender los dólares".

¿Sirve una inversión para pagar una deuda?

Anteriormente, las tasas de interés estaban reguladas por el Banco Central, donde todos los bancos tenían las mismas tasas de referencia, lo que variaba eran los costos administrativos e impuestos incluidos por cada banco en particular, donde la tasa efectiva del préstamo era mayor, estos impuestos y tasas están reflejados en el costo financiero total, indicando el verdadero costo del crédito. Luego del decreto donde se liberalizan las tasas de interés, cada banco o agencia de intermediación financiera, puede ofrecer a sus clientes las tasas que desean.

Actualmente, el plazo fijo con mejor rendimiento ofrece una TEA de 51,1%. El mercado prevé que la inflación interanual para junio del 2025 será de 63,3%, mucho mayor a lo que ofrece cualquier TEA del mercado. Intuitivamente, cuesta creer que esta sea una solución porque es cómo funciona y opera un banco, recibe depósitos o plazos fijos a una tasa menor a la tasa que otorga préstamos. Realizar esta operatoria de colocar un plazo fijo para pagar una deuda, puede acrecentar el problema porque los intereses obtenidos no alcanzarían para pagar la deuda.

En el caso de realizar el pago mínimo, estrategia para nada recomendable porque sobre el saldo se refinancia al costo financiero total (incluyendo intereses punitorios, gastos y comisiones). Supongamos que el pago mínimo es de $100.000, cuando la deuda total es de $1.000.000, el resto que son $900.000. Este monto de se traslada al mes siguiente a una tasa de 157,32% (CFT TEA), lo que al mes siguiente en el resumen el monto a pagar seria $973.710 (TEM de 8,19 por ciento).

El CFT de pedir un crédito es mayor al CFT de financiarse con la tarjeta de crédito, y a su vez, mayor a la inflación esperada de los próximos 12 meses, y aun mayor a, colocar un plazo fijo; CFT Préstamo > CFT Tarjeta de Crédito > Inflación esperada > Tasa plazo fijo. El argentino, hace 20 años que convive con inflación, por lo que tiene presente cómo se diluye el poder de compra por mantener el dinero "parado".

Concluyendo que de las opciones presentadas, pagar de contado es la más conveniente, ya sea vendiendo los dólares o teniendo previamente el dinero, porque apostar a una devaluación del 5,3% mensual es muy arriesgado teniendo en cuenta que el crawling peg es del 2% mensual, y por otro lado, al comprador para considerar que le resulta beneficioso pagar con tarjeta de crédito, le deben ofrecer una tasa mensual del 5,3%, para colocarlo en un plazo fijo e ir retirando el valor de las cuotas cada mes y renovar el plazo fijo un mes más, pero el plazo fijo que mejor tasa ofrece una TEM de 3,5%, tasa inferior al 5,3 por ciento.

Si el comprador no tiene el dinero para pagar de contado, financiarse con la tarjeta de crédito es mas económico que hacerlo pidiendo un préstamo.

En 1970, Amos Tversky y Daniel Kahneman denominaron lo que ellos mismos definieron como heurística de la disponibilidad. Lo describieron como esas situaciones en las que, a la hora de analizar un determinado tema o cuestión, lo hacemos echando mano de la información que tenemos más accesible en nuestra mente.

Cuando nos encontramos frente a la caja de la casa de electrodomésticos nos viene a la mente la última información de financiamiento conveniente que escuchamos. Por lo cual, terminamos escogiendo ese plan de pago y tasa de interés. Cuando la cajera quiere ofrecer otro plan no tenemos la capacidad mental sino hicimos análisis previo para pensar tantas opciones. Probablemente, optemos por la más fácil pero no más conveniente. Los agentes económicos son racionales pero hasta ahí. Tenemos predisposición mayor al ahorro de energía mental tomando atajos que al ahorro de nuestro dinero por eso esta nota y análisis detallado de las alternativas de pago y financiamiento.

El bolsillo mental está más augereado que el monetario. Cocodrilo mata galán pero mente mata ahorro.