Deuda en pesos: Massa afronta última licitación del mes entre versiones sobre un nuevo canje, ¿qué prevé el mercado?

:quality(85)/https://assets.iprofesional.com/assets/jpg/2022/12/546558.jpg)

El ministro de Economía Sergio Massa atravesará este viernes 24 de febrero la última licitación de deuda del Tesoro de este mes, en la que buscará cosechar fondos para cubrir vencimientos por unos $278.000 millones.

Pese a los recientes cruces entre el Gobierno y Juntos por el Cambio por la deuda en pesos, el Tesoro logró superar con éxito la anterior licitación de este mes, en la cual consiguió -entre la primera y la segunda vuelta- un financiamiento neto de $122.011 millones, con lo cual cuenta con un colchón extra en lo que va del año de $341.011 millones.

Los analistas no prevén dificultades para renovar el nuevo vencimiento, aunque señalan que "el flojo dato fiscal de enero podría impactar negativamente en el margen".

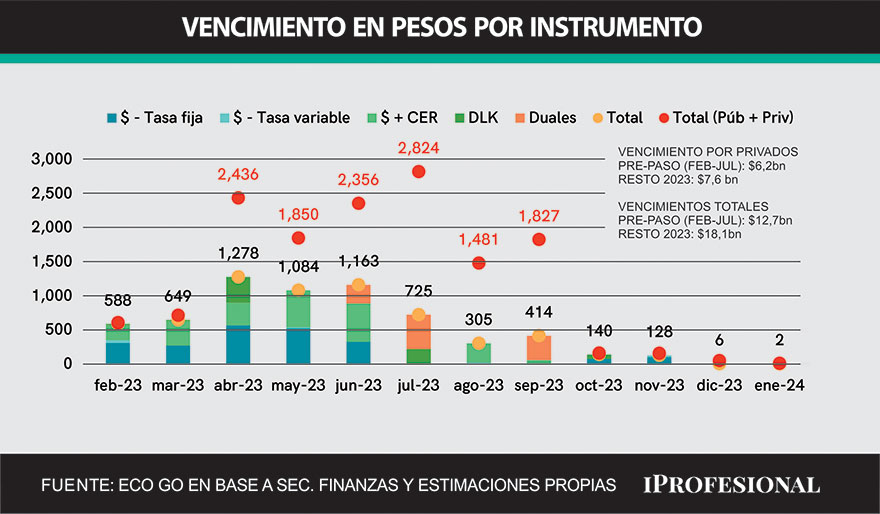

La deuda en pesos es una de las mayores preocupaciones del mercado de cara a las PASO, por la gran cantidad de vencimientos que se concentran en el segundo trimestre del año. Por eso, el Gobierno está en gestiones con entidades financieras en busca de concretar un nuevo canje que reprograme esos compromisos para 2024 y 2025. Así, lograría despejar el horizonte.

En ese sentido, Massa dijo el fin de semana en una entrevista: "La deuda en pesos es absolutamente sustentable y va a quedar en los próximos días claro y demostrado, cuando nosotros terminemos de cerrar el segundo trimestre. Es el único de este año al que le queda, digamos, un fuerte componente no intra Estado, sino un fuerte componente de participación de los bancos, de los fondos comunes de inversión y de las compañías de seguros y no es impagable".

Deuda en pesos: este es el menú de la licitación

Tobías Pejkovich, economista de Facimex Valores, dijo que tras el canje de deuda en pesos que se realizó el 3 de enero último: "Estimamos que la totalidad de los vencimientos se encuentran en poder del sector privado, de los cuales el 47% estaría en manos de Fondos Comunes de Inversión y el 7% en poder de bancos".

Para esta licitación, la secretaría Finanzas elaboró un menú de cuatro instrumentos de deuda, en los que ofrece alternativas para cubrirse de la aceleración inflacionaria o de la devaluación del tipo de cambio oficial. Pero continúa sin intentar extender los plazos de colocación más allá del proceso electoral.

- En el menú hay una Letra de Liquidez del Tesoro a descuento (Lelite) que vence el 27 marzo de este año, que puede ser suscripta sólo por Fondos Comunes de Inversión (FCI).

- También hay dos Letras del Tesoro a descuento a tasa fija (Ledes), una que vence el próximo 31 de mayo (S31Y3), y otra que caduca el 30 de junio de 2023 (S30J3).

- Además se ofrece una Letra del Tesoro ajustada por CER (Lecer, que indexa por inflación) con vencimiento el 16 de junio de 2023.

- Y brinda un bono del Tesoro dólar linked, es decir que ajusta por el tipo de cambio oficial, que expira el 31 de julio de 2023 (T2V3D).

Con este menú, Economía aspira inicialmente a cosechar $160.000 millones en los instrumentos en moneda local y el equivalente a u$s100 millones a través del bono dólar linked. La recepción de las ofertas comienza a las 10.00 horas de este viernes y finalizará a las 15.00 horas.

Deuda en pesos: ¿qué opinan los analistas?

Pejkovich sostuvo que "parte de la misión pasa por tentar a los FCI, motivo por el cual el Tesoro sigue apoyándose en instrumentos de muy corto plazo", y evaluó que "en términos de estrategia, entre el menú de instrumentos ofrecidos no vemos atractivo en el T2V3, ya que nuestro escenario base no contempla una devaluación de salto este año".

A su vez, el analista destacó que "priorizamos Lecer sobre Ledes, ya que proyectamos una aceleración de la inflación en febrero al 7% mensual que continúe en niveles elevados

Para Pablo Repetto, jefe de Research de Aurum Valores, "la licitación tiene un menú estándar que sigue reflejando la difícil situación de financiamiento que sufre el Tesoro", y opinó que "es probable que la Lecer de junio siga siendo demandada" ante las perspectivas de aceleración inflacionaria.

Por su parte, los analistas de PPI plantearon que, "considerando que en la licitación anterior se vio un claro apetito por instrumentos ajustados por CER, dado que el segmento captó el 62,9% de lo emitido, esperábamos que el Tesoro volviera a ponerlos sobre la mesa".

"Esto tiene sentido si se tiene en cuenta que los relevamientos de alta frecuencia de febrero ubican a la inflación alrededor del 6% mensual, con una fuerte aceleración de la inflación núcleo, posicionándola encima del 7%", alegaron.

En cuanto a la reaparición en el menú de un bono dolar linked, en PPI creen "esto se explica dada la aceleración reciente del crawling peg, que se ubica actualmente en una media móvil de 71,5% versus 60,42% a fines de enero".

Deuda en pesos: ¿qué expectativas tienen los analistas?

Los analistas concuerdan que esta subasta no representa un gran desafío, dado que en lo que va del año el Tesoro acumula financiamiento neto por $341.011 millones, con lo cual puede cubrir los vencimientos de la semana.

En ese marco, Pejkovich juzgó que "la exposición a vencimientos en poder de FCI debería ayudar al equipo económico a superar la última prueba del mes, aunque el flojo dato fiscal de enero podría impactar en el margen", y puntualizó que "con un roll over del 59% el Tesoro cubriría los vencimientos del mes".

En sintonía, el analista financiero Gustavo Ber prevé que el Tesoro "nuevamente volverá a obtener un buen resultado, ya que sigue con la estrategia de buscar renovaciones a través de títulos de muy corto plazo, y posiblemente volviendo a validar gradualmente tasas más altas".

Según su visión, "la preferencia continuaría orientada hacia las Ledes, y también es previsible mayor apetito hacia las Lecer - como en la última licitación - tras el último dato que reflejó una aceleración de la inflación en enero".

Para los analistas de SBS, en esta licitación "será clave prestar atención al nivel de tasas efectivas convalidado en un contexto en que la inflación ya comienza a pesar más que en los meses previos, incrementando el carry del CER, algo que puede presionar a una convalidación más alta en tasa fija".

En materia de tasas, Pejkovich remarcó que "el Tesoro ofrecerá una Lelite con una tasa de adhesión del 69,5% (96,9% TEA), cifra que marca una baja de 101 puntos básicos en términos de TEA con respecto a la licitación anterior". Además, precisó que las Ledes, Lecer y el bono dólar linked de junio se ofrecen "sin precios de referencia", por lo que enfatizó que "será interesante analizar las tasas de corte, ya que el Tesoro convalidó subas de tasas para las Ledes en las últimas 3 licitaciones, a la vez que la tasa de corte de la Lecer podría llevar al BCRA a correr sus bids (ofertas) en el mercado secundario".

Por su parte, Lucio Garay Méndez, economista de Eco Go, consideró que "en la última colocación de deuda, Finanzas no dio premio significativo por haber participado de la licitación y como no hubo mucho ruido en este tiempo que pasó, probablemente suceda lo mismo".

Deuda en pesos: ¿es viable un nuevo canje de deuda?

Los plazos de colocación de la deuda en pesos resultan muy acotados dado los temores sobre un eventual reperfilamiento no le permiten al Tesoro colocar más allá del periodo electoral. Ese fantasma resurgió luego de los comunicados recientes de Juntos por el Cambio alertando sobre la bomba en pesos. En ese contexto, la Secretaría de Finanzas busca acordar con los bancos un canje de deuda voluntario que permita postergar vencimientos de los próximos meses en forma escalonada hasta 2025, y despejar así la muralla de compromisos que se concentra ante de las PASO.

Según la consultora Eco Go, "el 81 por ciento de los vencimientos con privados, equivalente a $6,2 billones tiene con vencimiento fecha entre hoy y julio". La consultora resaltó que "esa pared de vencimientos se presenta como una manifestación de la incertidumbre financiera sobre el riesgo de transición que podría generar las elecciones".

Con respecto a un eventual canje, Garay Méndez opinó que "si bien ya estamos en el año electoral, las candidaturas todavía no están definidas y hasta tanto eso no esté encaminado, difícilmente se pueda concretar un canje más allá de diciembre".

A su vez, Repetto consideró que un canje de los vencimientos del segundo trimestre "podría llegar a prosperar pero la posición de los bancos es relativamente chica respecto al volumen de vencimientos que debe afrontar el Tesoro", por lo que "funcionaria más como señal, aunque algo de alivio proporcionaría". Y argumentó que "los bancos están atrapados en el cepo, así que si les ofrecen algo medianamente aceptable con la oposición avalándolo podría ser posible".

/https://assets.iprofesional.com/assets/jpg/2022/08/540828.jpg)

Por su parte, Pejkovich comentó que "aparentemente, los bancos estarían solicitando que los nuevos instrumentos tengan un put incorporado; es decir, que el BCRA les compre a los bancos los títulos en caso de que quieran venderlos".