Deuda en pesos: en el inicio del 2023, Massa enfrenta canje clave, ¿cómo le irá?

:quality(85)/https://assets.iprofesional.com/assets/jpg/2022/12/547761.jpg)

El ministro de Economía,Sergio Massa, afrontará este martes 3 de enero su primera prueba en el mercado mediante un canje voluntario de deuda en pesos para descomprimir vencimientos del primer trimestre del año por un monto de $4,3 billones.

En el mercado prevén que la secretaría de Finanzas este año va a realizar varias operaciones de conversión de deuda ante la abultada carga de vencimientos de 2023 que rondan los$12,4 billones.

Este es el tercer canje de deuda que se realiza bajo la gestión Massa en la cartera económica, el primero se concretó el 9 de agosto de 2022, pocos días después de que asumió el cargo, y el segundo se efectuó el 10 de noviembre último.

Los analistas explican que este canje también está orientado a facilitar al Banco Central el roll over de los bonos que estuvo comprando en las últimas semanas en un escenario donde siguen las dudas por la deuda en pesos, pese a que el gobierno logró cerrar el programa financiero 2022.

Y es que, por su carta orgánica, la entidad monetaria no puede participar en las licitaciones del Tesoro.

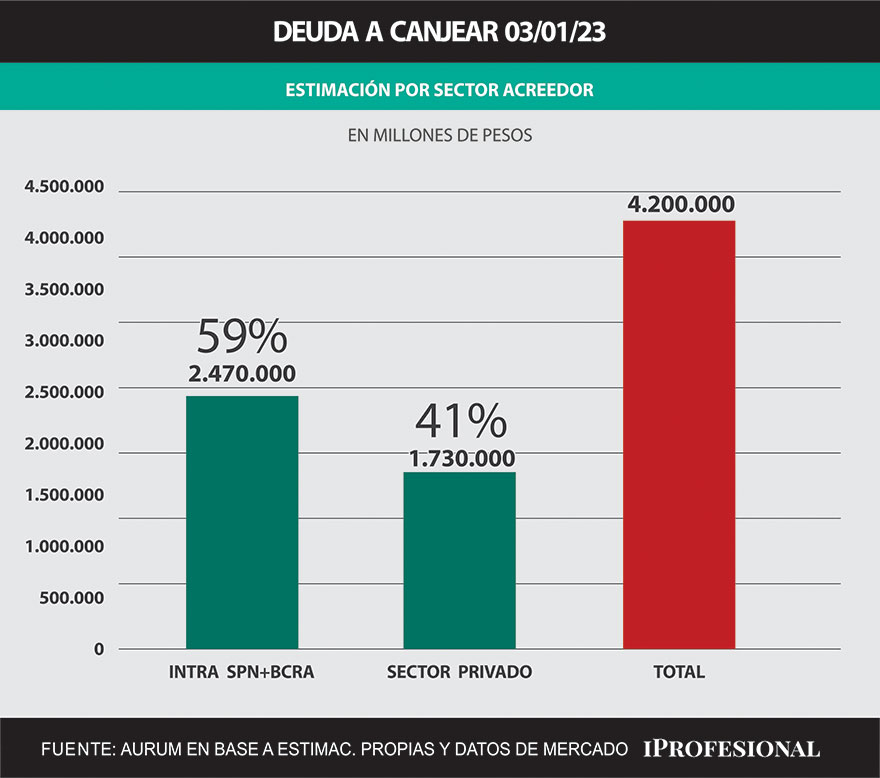

Por la gran tenencia de títulos en poder del BCRA y los que están en manos de otros organismos públicos, en el mercado estiman un porcentaje piso de adhesión al canje de entre 45% y 60%

Canje de deuda: ¿Qué menú ofrece?

Economía ofrece un menú con mayor diversificación que en los dos canjes anteriores. Pero al igual que en ambas operaciones nuevamente recurrió a ofrecer a los inversores bonos Duales, entre las opciones.

El bono dual da un rendimiento ajustado por inflación o por variación del dólar oficial, lo que más pague al momento de la fecha de vencimiento.

Y hay 8 bonos elegibles que se incluyen en el canje: tres Ledes con vencimientos el 31 de enero, el 28 de febrero, y el 31 de marzo (S31E3, S28F3 y S31M3), dos Lecer que caducan el 20 de enero y el 17 de febrero (X20E3 y X17F3), el Bono Badlar TB23, y dos Boncer (TC23 y TX23).

En ese marco, el Tesoro brinda tres alternativas diferentes:

1.Una canasta compuesta por Ledes, e integrada un 25% por una con vencimiento en abril de este año(S28A3), 35% con la que vence en mayo (S31Y3), y 40% con otra nueva que caduca en junio de 2023 (S30J3).

2.Una canasta conformada por Bonos Duales: un 35% con el que expira en julio de 2023 (TDL23), otro 35% con el que vence en septiembre de este año (TDS23) y otro 30% con un DUAL que caduca en febrero de 2024 (TDF24).

3. Economía sumó este lunes una tercera opción a esas dos canastas que estaban en la oferta original de este canje que se había lanzado el jueves último. Incorporó una Lecer -la letra que ajusta por inflación- con vencimiento en junio( X1673) elegible de manera específica para los Lecer X20E3 y X17F3 (las que caducan el 20 de enero y el 17 de febrero próximos, respectivamente).

Los precios de corte de la canasta se definen en la subasta y hay un precio de corte por cada título elegible. La recepción de las ofertas comenzará a las 10.00 horas de este martes y finalizará a las 15.00 horas. La liquidación de las ofertas adjudicadas se efectuará el viernes 6 de enero.

Canje de deuda: la mirada de los analistas

Pablo Repetto, jefe de research de Aurum Valores consideró que "las canastas pueden ser útiles para algunos bancos (la de Duales), para organismos públicos la de Ledes, pero evidentemente provocaban poco interés en el resto porque debieron lanzar una nueva opción que permita a quienes tenían ajustables por CER seguir manteniendo ese ajuste sin tener que aceptar instrumentos más largos"

"Seguramente los Fondos Comunes de Inversión dedicados a CER no les interesaba la oferta de Duales. Economía debió apelar a este parche para conseguir mejorar la adhesión", señaló un análisis de Aurum.

A su vez, en Facimex Valores plantearon que "el canje está en línea con lo que esperábamos ya que los vencimientos de deuda en pesos crecían con bastante fuerza a partir de enero y es la única forma de facilitar el roll over del BCRA".

En ese sentido, subrarayaron que "en la tercera revisión, el FMI publicó un gráfico con el perfil de vencimientos que sugiere que el 46% de los vencimientos del primer trimestre de 2023 están en manos de entes públicos".

Por su parte, Fernando Baer, economista de Quantum Finanzas, evaluó que "solo se patea un trimestre lo que vencen en los tres primeros meses de 2023, o a lo sumo se extiende al tercer trimestre con la oferta de Duales, por lo que sigue sin modificarse la concentración en 2023, y no se trata de ir más allá de 2024 porque la demanda es acotada y porque no se quieren convalidar tasas más altas". Y opinó que "con esa visión, la canasta 1 luce interesante".

De igual visión, Salvador Vitelli, especialista en finanzas y agronegocios cree que el sector privado "se va a tirar más para la primera canasta que vence todo en este año, y antes de las elecciones, el mercado está demandando mucho tasa fija".

En cambio, Tobías Pejkovich, economista de Facimex Valores argumentó que "es difícil saber qué alternativa tendrá mayor atractivo ya que la asignación de los nuevos instrumentos se hará mediante indicación de precio y habrá un precio de corte individual para cada uno de los instrumentos elegibles; por lo que los premios del canje con respecto al mercado secundario se determinarán en la propia operación".

Canje: ¿qué piso de adhesión estiman?

Tras la última licitación de deuda del Tesoro, Economía pudo cerrar el programa financiero de 2022 con un financiamiento neto de casi $700.000 millones. Sin embargo, solo en enero los vencimientos ya sumaban 1,1 billones.

En este marco, Pedro Siaba Serrate, estratega de Portfolio Personal Inversiones (PPI) sostuvo que "el canje estará muy destinado a limpiar las tenencias en manos del sector público" y precisó que "de acuerdo con nuestros números, estimamos que el 44,3% de los 8 títulos elegibles están en manos del sector público".

"Creemos que ese será el piso de aceptación de la operación, aunque no podemos descartar algo de participación privada", comentó Siaba Serrate quien destacó que "el Tesoro podría aprovechar la demanda por letras a tasa fija de corto plazo (LEDEs) por letras ajustables (LECER) ante el optimismo sobre la inflación para los próximos tres meses".

A su vez, Repetto estimó que "tendrían asegurado un canje de al menos 60% por la parte que está en poder de agencias públicas y el BCRA, que suma unos $2,5 billones", pero juzgó que lo relevante de la operación será ver "cuánto se canjea por encima" de ese umbral.

Asimismo, Pejkovich calculó que "entre el 45% y 50% de los vencimientos del primer están en manos de entes públicos, por lo tanto, espero que el canje tenga una adhesión piso alrededor de ese guarismo" y concordó que "será relevante analizar cuál es la participación del sector privado en la operación".

En Delphos Investment dan por descontada en el canje "la participación del Banco Central, entes oficiales y bancos públicos, que pone un piso de aceptación superior al 50%", en tanto que Viitelli prevé que "entre un 60 y un 70% de adhesión pueden llegar a conseguir con la ayuda de entidades públicas".

Por su parte, la consultora Eco Go estima que "la tenencia pública (de los vencimientos del primer trimestre) es de 48,5%" por lo que " a pesar de la intervención del BCRA en los últitmos meses que se puede estimar en $600.000 millones, la tenencia de privados sigue siendo alta, y esto hace que una participación alta para el Tesoro no pueda garantizarse mediante la influencia de las distintas oficinas del sector público".

Sendero desafiante

Siaba Serrate consideró que el canje "incluso teniendo una adhesión interesante (un 15/20% por arriba de la tenencia pública), creemos que no resuelve el problema de pesos"

El canje se realiza en un escenario donde sigue la inquietud por la deuda en pesos. Al respecto, un informe de GMA Capital remarcó que "la incertidumbre acerca de lo que pueda pasar más allá del próximo mandato en materia de manejo de los vencimientos en pesos imposibilita al Tesoro colocar títulos por fuera de 2023", y "esto se refleja en las tasas forward entre títulos 2023 y 2024, que superan los 2 dígitos hace más de 6 meses".

"Esta pared invisible hace que la única forma de estirar vencimientos sea amontonándolos en 2023", enfatizó.

La consultora sostuvo que "es cierto que aproximadamente el 60% de los títulos con vencimiento a 2023 están en manos de entidades públicas, un hecho que con canjes a medida podría descomprimir la tensión", pero "para el sector privado, la concentración de vencimientos en el próximo año se convierte en un riesgo en sí mismo".

/https://assets.iprofesional.com/assets/jpg/2022/02/531093.jpg)

En Eco Go también afirmaron que, más allá de este canje, "lo que queda claro es que el Tesoro sigue enfrentádose con una pared en cuanto a plazos de emisión, entonces en el segundo y tercer trimestre deberá encontrar algún mencanismo económico o político que le permita extender los plazos".