¿Cuál es el enemigo del dólar blue y que lo convirtió en una mala inversión en los últimos 12 meses?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2022/01/530375.jpg)

Existe la creencia generalizada que el dólar es una especie de tabla de salvación que permite poner a salvo el patrimonio frente a las adversidades que habitualmente enfrenta la economía.

En este contexto, el segmento del mercado más utilizado para acceder a los verdes billetes es el que alguna vez se denominó "marginal" o "paralelo" y que desde un buen tiempo a esta parte es simplemente el blue.

Adicionalmente, el dólar blue tiene una connotación que va más allá de una supuesta reserva de valor, pues pese a que las autoridades de todos los gobiernos insisten en afirmar que se trata de un mercado muy pequeño y sin influencia en la vida cotidiana, es usado para fijar una gran cantidad de precios de bienes y servicios.

Una explicación para dicho fenómeno es que ante las restricciones que existen para conseguir dólares en el mercado oficial, es tomado como referencia ante la eventual posibilidad de no poder contar con ellos para poder seguir operando.

Claro está que esta opción rige exclusivamente cuando existen restricciones para ingresar al mercado "único y libre de cambios" como se lo denomina oficialmente, que dicho sea de paso son cada vez más estrictas. Pese a ello, los montos vendidos mensualmente por el Banco Central bajo la denominación de "dólar solidario" son relevantes.

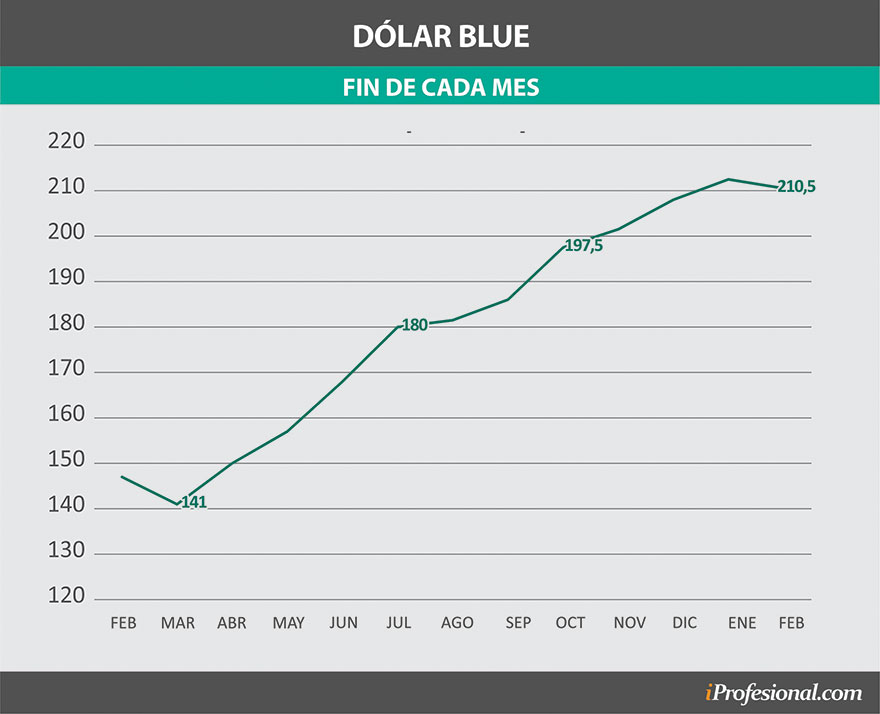

La evolución reciente del dólar blue

Si se condiera lo sucedido con la cotización del dólar blue en el último año, tomando los precios del último día hábil de cada mes, surge que hasta marzo operó con una clara tendencia decreciente, que fue atribuida a que tanto empresas como particulares estaban sobrecomprados, por lo que ajustaron sus carteras para hacer frente a sus respectivos compromisos en pesos.

Pero, a partir de ese mes el precio comenzó a subir en forma sistemática, pues pasó de los $141 de fines de marzo a casi $200 en octubre, para romper este techo en el mes siguiente.

Una vez que la cotización se consolidó por encima de esos $200, no se detuvo y tocó un nuevo máximo de $223 hacia fines de enero, en vísperas del vencimiento de un pago al FMI, y cuando todavía no se conocía la existencia de un entendimiento entre el Gobierno y el organismo.

Posteriormente la cotización tendió a estabilizarse pues desde ese momento y en lo que va de febrero osciló entre los $214 y los $217.

Si se comparan los precios en el lapso de un año, se concluye que en los últimos doce meses éste subió un 47%, en tanto que en lo que va del año lo hizo en un 4 por ciento.

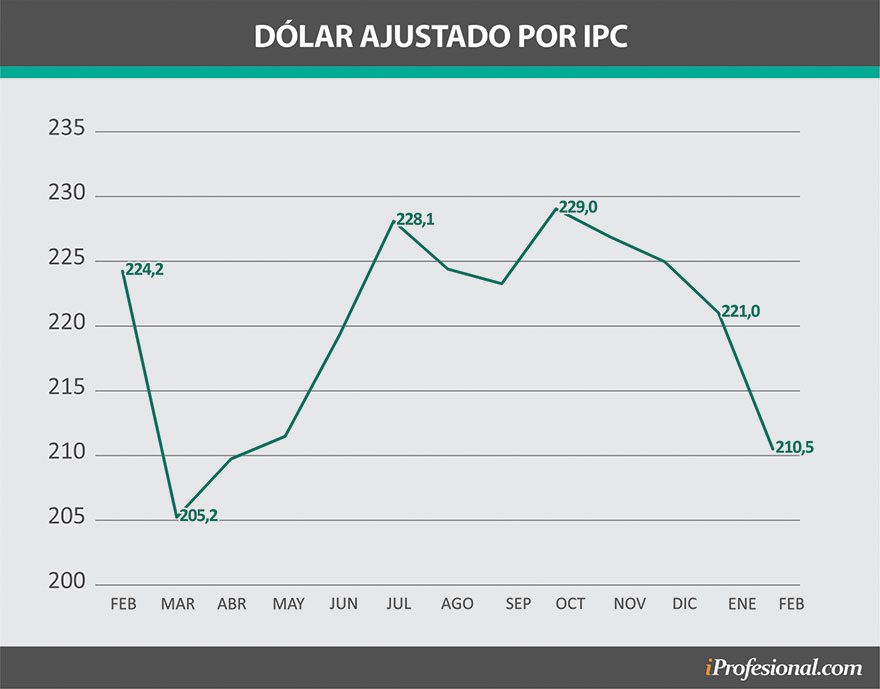

La inflación, el gran enemigo del dólar blue

Si bien estas subas pueden parecer impactantes en términos nominales, cuando se las asocia con la inflación, los resultados no son para nada alentadores, pues prácticamente a lo largo de toda la serie, las cotizaciones ajustadas por inflación minorista, es decir por IPC, quedaron muy por encima del precio actual de compra del blue.

En tal sentido la única excepción corresponde a marzo de 2021, pues aquellos $141 equivalen a $205 de hoy, por lo que estarían arrojando una utilidad que apenas supera el 2,5 por ciento.

En cuanto a las mayores pérdidas, estas corresponden a los meses de octubre, pues el precio ajustado por inflación hoy equivaldría a $229, es decir que arroja una pérdida superior al 8 por ciento.

Le siguen en orden decreciente las compras de julio y noviembre, con pérdidas del 7,7% y 7,2%, respectivamente.

En otras palabras: quienes compraron dólar blue en los últimos doce meses y los guardaron bajo el colchón hoy se encuentran con que perdieron poder de compra, exceptuando quienes lo hicieron en marzo del 2021.

Para consuelo de algunos, estos porcentajes pueden parecer menores si se los compara con los del segundo semestre de 2020, pues los quebrantos rondan en promedio el 20% con un máximo de casi el 40% en octubre.

En cuanto a lo que pueda suceder de ahora en más, todo dependerá de cómo avancen las negociaciones con el FMI que, más allá de ese entendimiento inicial, parecen estar en un punto crucial a partir de las diferencias que existen entre las partes y dentro del propio Gobierno.