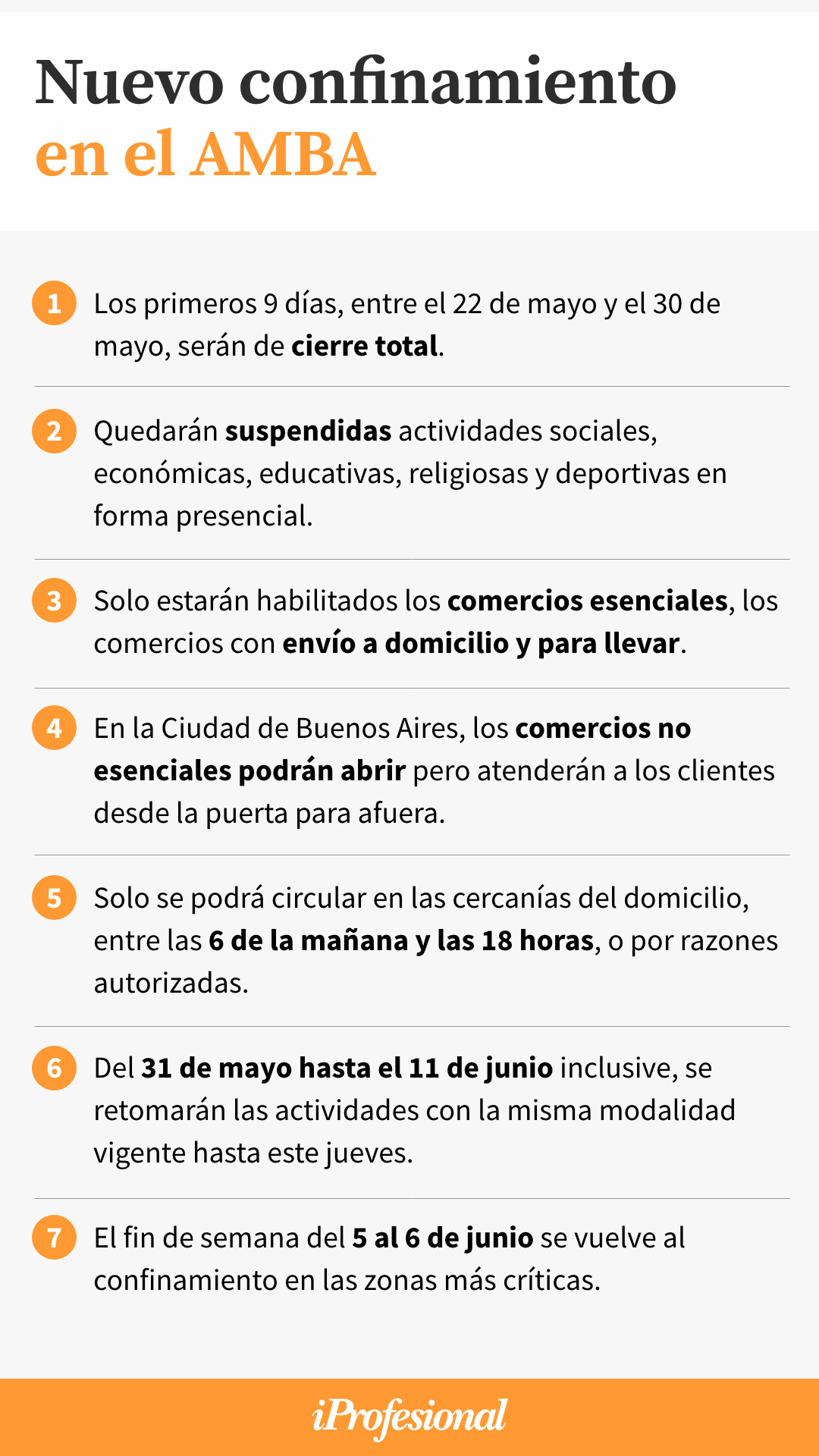

Confinamiento total: evitar que salte el dólar y otros dos grandes desafíos que enfrenta Alberto Fernández

/https://assets.iprofesional.com/assets/jpg/2021/05/517159.jpg)

Después de trece días consecutivos de incremento en la cantidad de ocupantes de camas de terapia intensiva y del crecimiento exponencial de contagios y de fallecimientos, las medidas restrictivas que Alberto Fernández anunció en la noche del jueves presentan, sin dudas, un escenario desafiante.

Lo sería para cualquier país que está obligado a cerrar actividades en medio de una pandemia. De todos modos, la conmoción será más impactante en la Argentina. Una economía a la que incluso le costaba acomodarse sin esas restricciones, ahora tendrá el reto de volver a confinamientos durante los próximos nueve días, a pesar de la manifiesta debilidad.

Martín Guzmán ya había advertido que la economía no toleraría un regreso a "fase 1", básicamente, porque no tiene el poder para asistir a los más golpeados por la pandemia. ¿Cómo va a enfrentar el Gobierno esta impostergable decisión de bloquear el movimiento de personas para bajar los contagios de coronavirus?

Con una economía que no despega -así lo demostraron los últimos datos oficiales de marzo-, una inflación que arrasa con los ingresos de los trabajadores y un nivel de pobreza cercano a la mitad de la población, las nuevas medidas van a requerir de una gestión muy eficiente para que puedan cumplirse.

Lo dicho más arriba, lo primero que ponen sobre la mesa son enormes desafíos, de cara a una sociedad golpeada.

Se trata de desafíos muy concretos:

1. Contención del dólar

En la cuarentena del año pasado, una parte importante de la población logró ahorrar. Sin poder gastar en turismo ni restaurantes. Ni en gimnasios, por citar tres servicios clásicos que se mantuvieron clausurados, hubo gente que ahorró ese dinero. Sucedió en varios lugares del mundo. En Europa, por caso, se calcula que ese ahorro fue equivalente a 10 puntos del PIB.

En la Argentina, a diferencia del resto, el ahorro se canaliza a un solo lugar: el dólar. No existe el atractivo por otros instrumentos financieros: los bonos de la deuda soberana cotizan a precios de remate por el temor a un default en el mediano plazo y los rendimientos de los plazos fijos pierden contra la inflación.

El mercado inmobiliario se encuentra desplomado, sin actividad prácticamente, con una gran incertidumbre sobre los precios (en dólares) de las propiedades.

En este contexto, y en previsión de que podrían volver las medidas restrictivas, reaparecieron las tensiones en el mercado cambiario. En las últimas dos semanas, el Banco Central se vio obligado a intervenir en el mercado de los dólares alternativos (contado con liqui y MEP).

Se trata del mercado donde compran (y venden, aunque en menor proporción) los inversores más sofisticados. Sobre todo fondos de inversión extranjeros que dolarizan sus tenencias en activos en pesos.

La presión cambiaria podría traducirse en una ampliación de la brecha, que es lo que vino sucediendo en las últimas jornadas. Y que, en los hechos, obligó al Banco Central a intervenir en el mercado "alternativo" para bajar la cotización.

Ayer, jueves, en un momento de la tarde trepó a los $164. La intervención del BCRA en el mercado de bonos bajó esa paridad a $161.

El economista Amílcar Collante monitorea, a diario, la actuación de la autoridad monetaria en ese mercado. "Hasta el 12 de mayo, el Central ya había vendido u$s215 millones. Se aproxima a las ventas totales realizadas en todo marzo y todo abril", dice el economista en diálogo con iProfesional.

De acuerdo a fuentes del mercado, la aparición oficial se dio a través de la compraventa de bonos, una operación que tiene impacto en el precio del dólar alternativo, pero que al BCRA le cuesta reservas. Esas mismas fuentes dijeron a iProfesional que la estimación es que, por esa vía, la autoridad monetaria perdió entre u$s20 y u$s30 millones diarios a lo largo de la semana pasada.

En simultáneo, el Banco Central mantiene una férrea estrategia de mantener lo más tranquilo posible al dólar oficial. Con el único atractivo de tener un ancla inflacionario a mano. Algo que por ahora no le redituó lo esperado. Y siempre con el enorme riesgo de que la tendencia a "planchar" el dólar desemboque en un atraso del tipo de cambio. La Argentina tiene experiencia de sobra en los malos finales de esa estrategia.

2. Contención de la calle

Será uno de los puntos de mayor tensión durante el inminente confinamiento. En las últimas semanas, el Gobierno tuvo que enfrentar la presión de sectores sociales, que vienen reclamando por una mayor asistencia social. Movimientos sociales tanto cercanos políticamente al Frente de Todos como opositores, los más volcados a las ideas de izquierda.

Pero, sin dudas, será uno de los factores que tendrá que prestar atención en las próximas semanas, al ritmo de la expansión de la pandemia.

Las grandes ciudades, ya sea en América Latina o en Europa, se vieron conmovidas por las medidas de confinamiento por la pandemia.

La diferencia es que la pandemia encontró a la Argentina ya sumergida en una crisis, que viene arrastrando desde 2018. Si nada cambia en los próximos meses, este será el cuarto año consecutivo de pérdida de poder adquisitivo de los salarios.

La elevada inflación, sobre todo en alimentos, marca la gravedad de la situación.

3. Contención del descontento de empresarios y comerciantes

¿Cuál es el margen del Gobierno para extender la ayuda a los sectores golpeados por el cierre de la economía? ¿Habrá fondos para ellos?

A juzgar por las últimas decisiones, está claro que no.

El anuncio de anoche deja sabor a poco: apenas un Repro aumentado -por $22.000- para sectores considerados críticos (gastronómicos y turismo).

El Gobierno atendió con apenas $15.000 a menos de un millón de personas cuando Alberto Fernández dictó su primer DNU con restricciones, allá por el 16 de abril. Hace 40 días. Lo hizo para atender las necesidades durante una quincena.

Pero las medidas de cierre se prolongaron -y ahora se endurecieron- lo que debería motivar una ampliación de esa ayuda. ¿Cuál será la disposición de Martín Guzmán para abrir la caja?

Hasta ahora, el ministro viene produciendo una especie de "ajuste silencioso". Con caídas muy fuertes (en términos reales) tanto de haberes jubilatorios como de salarios de empleados públicos como de otras asignaciones sociales, como la AUH.

Para tener en cuenta: el desarme del denominado "Gasto Covid" permitió que el déficit primario fuera sólo del 0,2% en el primer trimestre del año. Nada menos que un punto por debajo al del primer trimestre de 2020, cuando prácticamente no había pandemia (comenzó hacia la segunda quincena de marzo).

Los ingresos del Estado, en tanto, registraron una mejora real del 11% durante el primer trimestre del año en relación al mismo período de 2020. A ese registro habrá que añadirle la extraordinaria perfomance de la recaudación impositiva de abril, que creció un formidable 105% en relación a abril 2020, básicamente porque el año pasado la economía estuvo apagada y, en simultáneo, hubo una mejora en los precios de los exportables, sobre todo de la soja.

De acuerdo a la estimación de PxQ -consultora que dirige el economista Emmanuel Álvarez Agis, la caída real del gasto público (descontada la inflación) fue del 4,4% en marzo versus el mismo mes del año pasado.

Es decir: un ajuste de las cuentas del Estado en medio de la pandemia.

¿Cambiará el Gobierno ahora con la necesidad de cerrar todo por nueve días? La Argentina, otra vez, ante una prueba de fuego entre lo que puede hacer, lo que necesita y un equilibro político imprescindible a prueba de grietas.