' viewBox='0 0 16 16'%3E%3Cpath d='M8 3.5a.5.5 0 0 0-1 0V9a.5.5 0 0 0 .252.434l3.5 2a.5.5 0 0 0 .496-.868L8 8.71V3.5z'/%3E%3Cpath d='M8 16A8 8 0 1 0 8 0a8 8 0 0 0 0 16zm7-8A7 7 0 1 1 1 8a7 7 0 0 1 14 0z'/%3E%3C/svg%3E "Actualizado: 01:13 05/03/25. Desarrollo por Downtack.com")

Nuevos ProCreAr: lo que hay que saber de los créditos en que la cuota es $2.500 por cada $1 millón

:quality(85)/https://assets.iprofesional.com/assets/jpg/2014/01/393830.jpg)

El presidente Mauricio Macri encabezó un acto en el partido bonaerense de San Miguel donde relanzó el Plan Procrear que pasó a la órbita del Ministerio del Interior, Obras Públicas y Vivienda.

"Es una revolución para el crédito hipotecario. Y tiene que ver con hacer las cosas que hacía mucho no se hacían", sostuvo en el inicio del discurso.

El Presidente estuvo acompañado por la gobernadora bonaerense, María Eugenia Vidal, el ministro de Interior, Rogelio Frigerio, y el de Hacienda, Nicolás Dujovne.

"Hay millones de argentinos que no tienen casa propia. Las múltiples inestabilidades de la Argentina se lo impidieron. Saber que tenemos esa casa es otra forma de encarar la vida", planteó el mandatario.

"Este programa, continuando una política que venía funcionando del Gobierno anterior, pero orientándola a aquellos que realmente más lo necesitan, tiene un efecto dinamizador y va a duplicar lo que vamos a ofrecer en créditos", explicó el Presidente.

Sin nombrarla, criticó a la administración de Cristina Kirchner. "[Hubo] imperfecciones en los sorteos, Procrear terminaba financiando casas en barrios cerrados", sostuvo.

"Lo revolucionario de este crédito es que por cada millón de pesos, la cuota va a ser de 2.500 pesos mensuales a 30 años", explicó.

"Esto es una herramienta maravillosa, que se sumará a otras que estamos creando, pensando en el largo plazo. Queremos que se construya futuro sobre bases sólidas", añadió.

El acto tuvo lugar en un predio de terrenos que serán destinados al plan Procrear ubicado en la calle Pardo al 4800 de la localidad de Bella Vista, en el partido bonaerense de San Miguel.

Ingresos Brutos, en la mira

En tanto, el jefe de Estado le "encargó" a María Eugenia Vidal que analice la posibilidad de que está línea de financiamiento esté exenta de Ingresos Brutos, lo que reduciría aún más la cuota.

El Ministerio del Interior, que impulsa la idea, apuntaría a incluir la modificación del tributo en la nueva ley de mercado de capitales que fue enviada por el oficialismo al Congreso en noviembre pasado.

Por normativa, toda reforma impositiva debe hacerse por ley. Hoy día, tanto los intereses como el ajuste de capital de las hipotecas UVA están gravados por Ingresos Brutos. Este gravamen, que se traslada al usuario final, encarece las tasas de las hipotecas en hasta 1,5 puntos porcentuales.

De lograr que los créditos que indexan por "UVA" queden exentos , las cuotas mensuales se reducirían cerca de un 20%.

En la previa al anunció de este sábado, Macri había señalado: "Lo importante es que vuelve el crédito hipotecario a la Argentina, de la mano del éxito que estamos teniendo en la reducción de la inflación".

También subrayó que "si la inflación no estuviera bajando, si no estuviéramos convencidos de esta baja, no podríamos estar relanzando créditos a plazos como no se vieron nunca en la Argentina".

Además, destacó que el Gobierno destinará "más de $50.000 millones para resolver este problema que cada año es peor".

En la previa, ya había señalado que los créditos tendrán "cuotas que van a estar por debajo" de lo que hoy pagan las familias que alquilan y no tienen vivienda propia".

Lupa en los nuevos ProCrear

Entre los cambios que incluyó el programa, uno de los más destacados es de la posibilidad de financiar la compra de viviendas terminadas, nuevas o usadas.

Pero, además, se extendieron los topes de los subsidios (ahora llegan hasta $400.000 y no hay subsidios de menos de $100.000) y se modificaron las tasas.

El ProCrear tiene ahora cuatro líneas distintas de financiamiento:

- Solución Casa Propia, destinado a la compra de viviendas nuevas o usadas

- Solución Construcción, para financiar la edificación sobre un terreno ya a nombre de quien saca el crédito

- Desarrollos Urbanísticos (un total de 23.000 viviendas en esos desarrollos, de las que las primeras 10.000 está previsto que se entreguen este año)

- Una última línea de 4.000 créditos para lotes con servicios.

Las líneas Casa Propia y Construcción del Procrear están dirigidas a personas con ingresos de entre 2 y 4 salarios mínimos.

Como en todos los casos, la asignación de los planes ya no será por sorteo sino por puntaje de acuerdo con las necesidades.

Línea Casa Propia

Casa Propia financiará la compra de viviendas nuevas o usadas por un valor total de hasta $1.650.000 (hoy algo más de u$s100.000).

El comprador debe tener ahorrado el 10% del valor ($16.500, poco más de u$s10.000) y el resto es lo que se financia.

Sobre el total financiado, hay una parte subsidiada por el plan. El subsidio está relacionado con el monto del crédito y también con el grado de vulnerabilidad (a mayor vulnerabilidad, mayor subsidio).

El tope del subsidio es de $200.000 para una familia sin hijos y $300.000 para una familia con hijos o discapacitados a cargo, para viviendas a partir de $1.200.000 (unos u$s75.000) y de $300.000 y $400.000, respectivamente, para viviendas de menor valor.

El crédito puede ser de hasta 30 años en el Banco Nación y de hasta 15 años en el resto de las entidades.

La tasa nominal anual es del 3,5% en el Banco Nación y de hasta el 8% en las demás entidades, aunque en general esas tasas rondan el 5%.

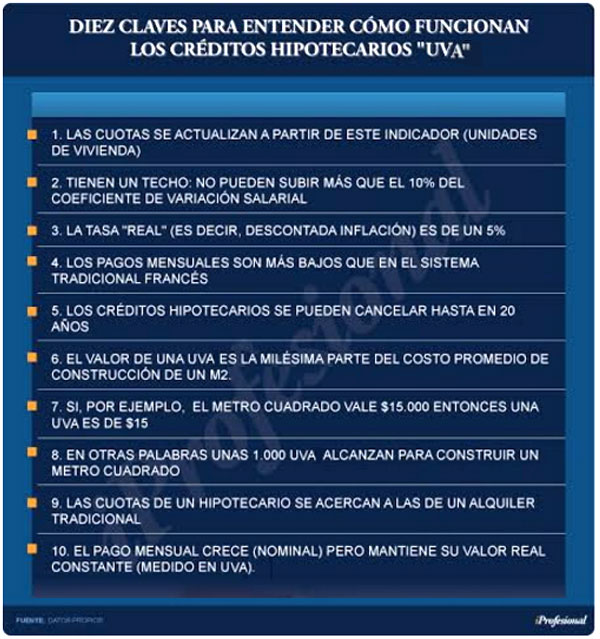

Al margen de la tasa nominal, el capital se actualiza cada mes por la Unidad de Valor Adquisitivo (UVA), con un límite impuesto por el Coeficiente de Variación Salarial (CVS).

Es decir, la cuota evoluciona de la mano de la inflación pero nunca por encima de los salarios (si la UVA supera al CVS, se extiende el plazo del crédito).

El pago mensual no puede superar el 25% de los ingresos. Si bien en todos los casos la cuota aumenta más o menos a la par de la inflación, también tiene como límite el alza de los salarios.

Desde el Gobierno resaltan que con este nuevo sistema, que subsidia el crédito en lugar de la tasa, se alcanzará mucho mejor a la población objetivo.

Para comprar una vivienda de unos u$s75.000, aún hacen falta u$s7.500 de ahorro, pero, en el Banco Nación, el crédito se puede sacar con ingresos que hoy superen $16.120 mensuales (dos salarios mínimos), ya que la cuota de $3000 representa menos del 25% de esos ingresos.

Línea Construcción

Solución Construcción financiará la edificación en terrenos propios (o de un familiar directo) por hasta $1.100.000 (hoy, unos u$s70.000), siempre y cuando la vivienda no tenga más de 80 metros cuadrados y el valor de terreno no supere los 500.000 pesos.

Sobre el total financiado, el subsidio (siempre relacionado con el monto del crédito y el grado de vulnerabilidad) tiene un tope de $300.000 para una familia sin hijos y de $400.000 para una familia con hijos o discapacitados a cargo.

Al igual que para las viviendas ya existentes, el crédito puede ser de hasta 30 años en el Banco Nación y de hasta 15 años en el resto de las entidades y la tasa nominal anual es del 3,5% en el Banco Nación y de hasta el 8% en las demás entidades, aunque en general esas tasas rondan el 5%.

También en este caso, el capital se actualiza cada mes por la Unidad de Valor Adquisitivo (UVA), con un límite impuesto por el Coeficiente de Variación Salarial (CVS), por lo que la cuota evoluciona según la inflación pero nunca por encima de los salarios (si la UVA supera al CVS, se extiende el plazo del crédito) y la cuota a pagar no puede superar el 25% de los ingresos.

A diferencia del caso de la compra de una vivienda existente, en este caso el crédito se va liberando con los certificados de avance de obra.

El primer tramo que se libera es el del subsidio, que cubre como máximo algo más del 30% del crédito.

Si se tiene en cuenta que se trata de un préstamo hipotecario y que en general el terreno representa alrededor de un 30% del valor total, el banco está muy bien “apalancado”.

En esos casos, cuando arranca su parte del crédito éste representa alrededor de un 40% del valor final de la vivienda (y es menor al valor sumado de lo que ya está construido y el del terreno).

Mercado expectante

El cuadro recesivo que aún afecta a la economía y el marcado cambio en el rumbo político hicieron que el 2016 arranque con poco movimiento en el mercado inmobiliario.

Prevaleció la cautela tanto entre propietarios dispuestos a vender como así también entre los interesados en comprar un inmueble. El 2017, en tanto, viene cargado de novedades.

Algunas buenas, como el despegue de los créditos hipotecarios, el blanqueo y la mejora del sector rural (que suele volcar sus ahorros al ladrillo) y otras no tanto, como la persistencia de la incertidumbre política asociada a las elecciones de octubre.

De esta mezcla, los principales players se quedan con la "parte buena". Es decir, apuestan a una recuperación de la actividad y se entusiasman con algunos indicadores que afloraron en los últimos meses.

Los préstamos para viviendas vienen al alza y el régimen de exteriorización de capitales, también. Dos motores clave para que, de una vez por todas, el sector se recupere.

En relación con los hipotecarios, no dejan de asombrar los números de los que ya diera cuenta iProfesional.

Los ya aprobados y adjudicados, entre los bancos públicos y privados, sumaron más de $18.000 millones en 2016. El fuerte incremento se registró, principalmente, sobre el último trimestre.

Este repunte -al que muchos no dudan de calificar de "boom"- generó asombro en los funcionarios y entre los propios banqueros. No es para menos:

-El Banco Nación entregó $8.000 millones hasta diciembre

-El Banco Santander Río, unos $10.000 millones

-El Banco Hipotecario, cerca de $400 millones

-El Galicia, un total de $200 millones

Los montos colocados superaron ampliamente las expectativas y les dibujó una sonrisa a los funcionarios del Banco Central.

En particular a su titular, Federico Sturzenegger, impulsor de los créditos UVA:

Este incremento tuvo, como era de prever, su correlato en una mayor cantidad de escrituraciones registrada hacia fines de año. También, en los precios en dólares, ya que en zonas premium se elevaron hasta un 10%.

De cara a lo que viene, la gran pregunta es si el combo "blanqueo, mejora rural, repunte de hipotecarios" será suficiente como para contrarrestar los temores típicos de un período electoral.

"Se espera un año mejor que el anterior", afirmó a iProfesional José Rozados, CEO de Reporte Inmobiliario. En su visión, en el arranque de 2017 "la mayor inversión vendrá por el lado del blanqueo".

En cuanto a los nuevos desarrollos, consideró que "ya no se ven tantos lanzamientos de departamentos de uno y dos ambientes, muy usuales hasta menos de dos años".

Además, sostuvo que el foco de quienes construyen sigue siendo el segmento premium y que esto perdurará hasta que la clase media pueda ir integrándose al mercado del ladrillo, vía créditos hipotecarios.

En este sentido, las expresiones de Javier González Fraga al frente del Banco Nación, renovaron el optimismo: "Quiero un país en el que todos sean propietarios".

"La cuota tiene que equivaler a un alquiler. Una familia tiene que poder acceder a una vivienda pagando $2.000 mensuales", remarcó.

Sus declaraciones sonaron como música para los oídos no sólo de los de muchos argentinos sino también de los principales players del rubro inmobiliario.

Las elecciones pesan

El entusiasmo que generan las declaraciones de González Fraga se ve, en parte, contrarrestado por el impacto que traen las legislativas de medio término.

"Es cierto que faltan unos meses, pero los desarrolladores toman en cuenta el humor social y miden sus riesgos antes de impulsar nuevos proyectos", aseguró a iProfesional una fuente vinculada con la Cámara Inmobiliaria Argentina (CIA).

"Si Macri logra consolidar su proyecto político en las urnas, se irá notando una mayor oferta producto de nuevas obras. También se verá más dinamismo por el lado de la demanda", prosiguió.

Dentro de esta entidad, prevalece la idea de que este será un año en que el Gobierno comenzará a ganarle la batalla a la inflación, lo que traerá aparejado algunos beneficios. De ocurrir:

- Se reducirá el costo de los créditos hipotecarios en UVA

- Más personas estarán propensas a volcarse a este tipo de préstamos

- Irá disminuyendo el alza en los costos de construcción

"Probablemente, los precios no suban tanto como sucedió hasta ahora y esto dará lugar a que se registren más operaciones", añadió la fuente.

En cuanto al impacto electoral, Alejandro Reyser, director comercial de RED, enfatizó a iProfesional que las elecciones legislativas marcarán la agenda de 2017.

"Si el Gobierno demuestra su capacidad para mantener firme el rumbo, si puede retomar el crecimiento y así ahuyentar los fantasmas de una vuelta al populismo, entonces animará a muchas personas a sumarse al mercado inmobiliario", destacó.

"Si esto ocurre, veremos no sólo a inversores locales, sino también a extranjeros apostando por el Real Estate. Todos los mercados, sea el residencial, comercial o logístico, necesitan de este empuje", expresó.

Juan Carlos Oddino, desarrollador de Haras del Sol, coincidió: "La clave serán las elecciones que, a su vez, estarán signadas por cómo esté funcionando la economía a la hora de votar".

Desde Argencons su gerente comercial, Carlos Spina, aportó su visión sobre la importancia de las urnas en el rubro del ladrillo.

Al igual que sus colegas, consideró que si Macri logra consolidar su proyecto político, se verán más fondos ingresando desde el exterior.

"Primero estarán destinados a inversiones en retail y en oficinas. Luego, a hotelería y al segmento residencial", sostuvo.

Nadie que se desempeña en esta actividad duda de la importancia de los créditos hipotecarios como herramienta para la reactivación.

"La expansión de los préstamos debe consolidarse y creo que esto va a suceder. La clase media debería ser la principal receptora", expuso el analista Damián Garbarini.

Francisco Altgelt, de Altgelt Negocios Inmobiliarios, puso el foco en la inflación que, si bien bajará, aún se mantendrá en un nivel elevado. También, en la llegada de dólares producto del plan de sinceramiento.

"Buena parte del éxito de nuestra actividad dependerá de cuánto se logre bajar el índice de precios -por su impacto en las cuotas de los hipotecarios y en la evolución de los costos de construcción- como así también en el dinero que finalmente llegue del blanqueo”, concluyó.

:quality(85)/https://assets.iprofesional.com/assets/jpg/2023/05/553558_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2023/05/554525_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/04/572747_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/12/588816_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/09/583834_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/592487_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2021/10/525170_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/02/592355_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/04/570901_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/01/590447_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/12/588170_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/592477_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/10/586358_landscape.jpg)