Dólar, bonos, acciones: ranking de inversiones para un primer semestre con devaluación del 50%

/https://assets.iprofesional.com/assets/jpg/2018/06/459498.jpg)

El balance del primer semestre en materia de inversiones financieras arroja un saldo que está muy lejos de las expectativas que el mercado tenía a comienzos de año.

Las causas que llevaron a muchos activos a moverse en terreno negativo derivan de factores internos y externos. Y van más allá de que en el último mes se hayan combinado dos acontecimientos favorables a ojos del mercado, como el acuerdo con el FMI y el ascenso a "país emergente".

En cuanto a los aspectos que jugaron en contra, en el orden internacional aparece la renovada aversión al riesgo. En particular, a partir de la guerra comercial entre EE.UU. y China, con final incierto y de consecuencias imprevisibles.

En la práctica, esta situación llevó a una marcada apreciación del dólar no sólo frente a divisas fuertes, sino también a las de países emergentes.

En el caso particular de Argentina, los efectos de este contexto externo negativo quedaron reflejados tanto en la evolución del tipo de cambio como en el derrotero de las acciones y bonos.

"Es evidente que hay menos apetito por los emergentes, a raíz de un clima financiero global más desafiante. A eso se suman los duros deberes que debe hacer el Gobierno tras su acuerdo con el FMI, algo que tiene además implicancias políticas", afirma el analista Gustavo Ber.

Un semestre para el olvidoA la hora de hacer números y del balance para el primer semestre, los rendimientos para los inversores lucen preocupantes.

Las acciones que cotizan en el Panel Líder de Buenos Aires han bajado más del 10% en el año, en el marco de una devaluación del 50%.

El resultado en dólares es francamente desalentador, ya que las pérdidas de varios papeles rondaron nada menos que el 40%.

Este derrumbe superó holgadamente al de otras plazas emergentes que, en promedio, descendieron o 9%. En el caso particular de la Bolsa de Brasil, la baja fue del 21%.

La contracara de esto son los principales índices de Wall Street: el Nasdaq experimentó un alza del 10% y el S&P500 subió cerca del 2%.

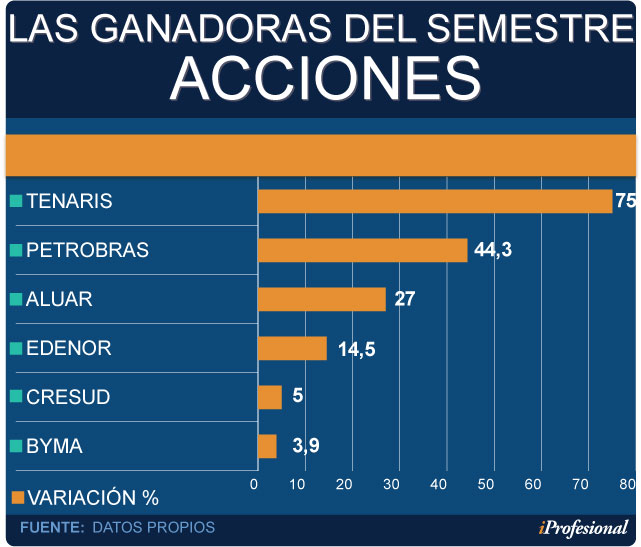

A nivel local, el Merval acumuló un retroceso del 11%. Tan solo un papel logró superar las pérdidas en dólares en 2018: el de Tenaris que, luego de un largo ostracismo, tuvo un repunte del 75% (en pesos).

El resto de las acciones líderes lejos estuvo de alcanzar esa marca en el primer semestre: Petrobras (+44%), Aluar (+27%), Edenor (+15%) y Cresud (+5%).

El siguiente recuadro ilustra este comportamiento:

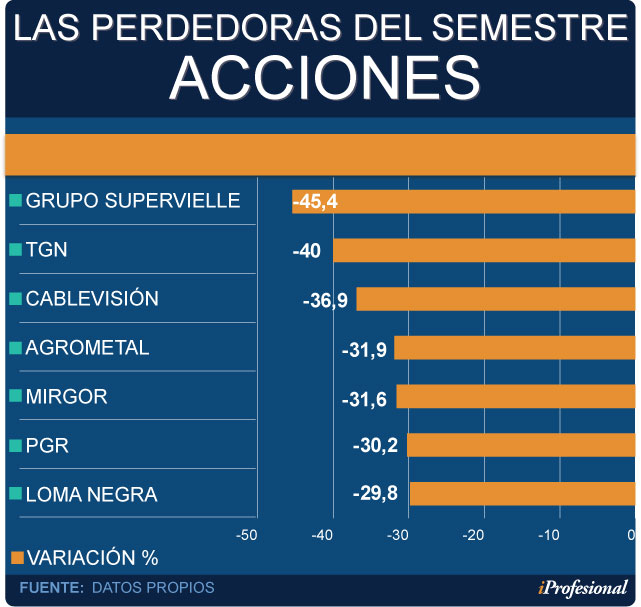

En el otro extremo, aparece un grupo de acciones que retrocedió de modo apreciable: Grupo Supervielle (-45%), Transportadora de Gas del Norte (-40%) y Cablevisión (- 37%).

Le siguió otro puñado de papeles con descensos que promediaron el 31%: Agrometal, Mirgor, PGR y Loma Negra (ver cuadro).

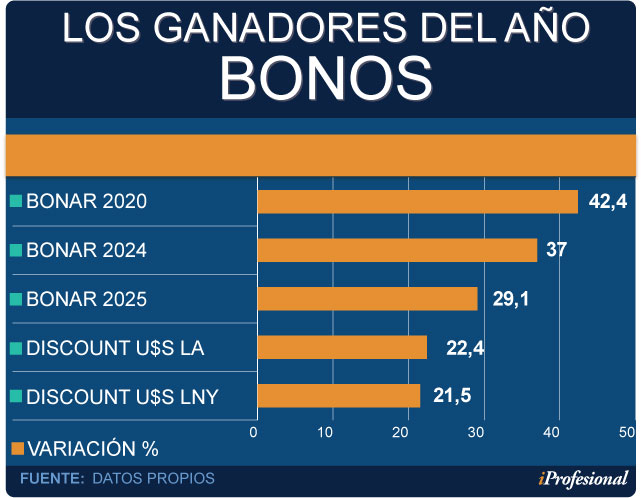

En cuanto a los títulos públicos, los que cotizan localmente enfrentaron dos fuerzas contrapuestas, ya que sus precios se vieron afectados por las ventas masivas pero recogieron parte de los efectos del repunte del dólar.

En consecuencia, algunos de ellos -como las series 2020, 2024 y 2025 del Bonar, junto con las dos (series) del Discount en dólares-, han mostrado incrementos que van del 20% al 40% en el primer semestre (ver cuadro).

En cuanto a los bonos más afectados, la lista la encabezó el Par en pesos, que resignó casi un 24%.

En el caso de los depósitos a plazo fijo, el rendimiento (nominal) ha sido del 12,5%. Para las Lebac, esa cifra fue del 17%, frente a una inflación que en el primer semestre habría superado el 16%.

Qué pasó en junioEl mercado accionario tuvo a lo largo del mes una enorme volatilidad, producto de factores internos y externos.

Entre ellos, los cambios en la conducción del Banco Central en plena corrida cambiaria, lo que llevó la cotización del dólar a más de $28, el acuerdo con el FMI y el ascenso a "emergente".

Por algunos días, este cúmulo de noticias impulsó al Merval. Sin embargo, sobre finales del mes sobrevino el mal humor a nivel internacional, lo que elevó sustancialmente la aversión al riesgo.

Esta situación llevó a que la bolsa porteña experimentara importantes bajas durante varias jornadas. Y, sobre el cierre del mes, hubo acciones que se desplomaron hasta 15% en pocas horas.

Así, el Merval -medido en dólares- anotó su mayor caída diaria en casi 10 años. En todo el mes, las acciones acumularon pérdidas de hasta el 29 por ciento.

Los bonos tampoco escaparon al castigo de los inversores, en el marco de un riesgo país que tocó su nivel máximo desde octubre de 2015.

La magnitud de la caída desconcertó a los operadores. Algunos creen que resulta exageradaen comparación con los descensos observados en el resto de la región.

Para Rubén Pasquali, analista de la Sociedad de Bolsa Mayoral, el desplome de los últimos días se vincula al rearmado de carteras por parte de inversores internacionales.

"Hay papeles argentinos que tienen que salir de las carteras de los fondos invertidos en mercados fronterizos. Pero, a su vez, quienes tienen que comprar tras el cambio a emergente aún no lo hicieron", señala.

Lo cierto es que en junio hubo papeles con pérdidas que llegaron al 29%, como es el caso del Grupo Supervielle. En tanto, TGN retrocedió 24% y Mirgor,un 20%.

Pese a este panorama tan negativo, hubo un conjunto de acciones que logró avances significativos en junio. Este grupo engloba a Aluar, Tenaris y Agrometal.

En cuanto a los títulos públicos, lo más destacable fue el avance del Bonar 2020 (13%), seguido por el Bonar 2025 (11%) y el Bonar 2024 (10%).

Lo que viene Para la segunda parte del año, el mercado financiero y de capitales buscará acomodarse teniendo como principal "driver" al dólar.

Para ello seguirá muy de cerca lo que ocurra tanto con la oferta como por el lado de la demanda, al igual que los próximos movimientos del Banco Central para acercar posiciones.

José Echagí¼e, estratega de Consultatio Investments, sugiere mantener una buena parte del portafolio dolarizada.

"Es muy posible que los efectos de la corrida cambiaria de los últimos meses todavía no hayan terminado de manifestarse. Especialmente, en el marco de un contexto internacional incierto y desafiante", añade.

Sobre este punto, cobra relevancia la posible suba de tasas en los Estados Unidos y un calendario político que abre serios interrogantes en cuanto a su definición, en particular en México y Brasil.

"Los flujos de capitales a la región pueden verse aún más afectados si los candidatos que resulten electos en ambos países no sean reconocidos como pro mercado", afirma Gabriel Holand, CEO de HR Global.

En el caso de Argentina, agrega Holand, el desafío pasa por "mostrar resultados económicos que permitan contrarrestar los efectos negativos de la corrida cambiaria".

En tal sentido, desde Delphos Investment, Leonardo Chialva considera que "si se logra domar al dólar, tanto los bonos como las acciones podrán experimentar el comienzo de una nueva tendencia positiva".

Chialva recomienda un portafolio conformado por un 80% en el Bonar 2020 y otro 20% por el nuevo Bono Dual 2019.

En tanto, desde Proficio Investment optan por una cartera compuesta en sus dos terceras partes por activos dolarizados. En especial, sumando las dos series de Bonar de mayor rendimiento (2020 y 2024).

El 20% restante podría ser colocado en Lebac de corto plazo, "apostando a que tras la estabilización cambiaria la tasa en pesos le gane al dólar".

En el plano de las acciones, las elegidas son las de Pampa Energía y las de Central Puerto.

En cuanto a la de bancos, el elegido es Macro, que ha mostró un balance mejor al esperado y su valor actual resulta atractivo para entrar.

Desde Portfolio Personal, Sabrina Corujo afirma: "El mercado comenzará a observar el impacto concreto en la economía real de la crisis cambiaria, lo que permitirá seguir ajustando las proyecciones para lo que resta del año".