Hoy la Argentina se juega otra clasificación: inversores deciden si pasa a "emergente" o seguirá como "frontera"

:quality(85)/https://assets.iprofesional.com/assets/jpg/2018/01/452854.jpg)

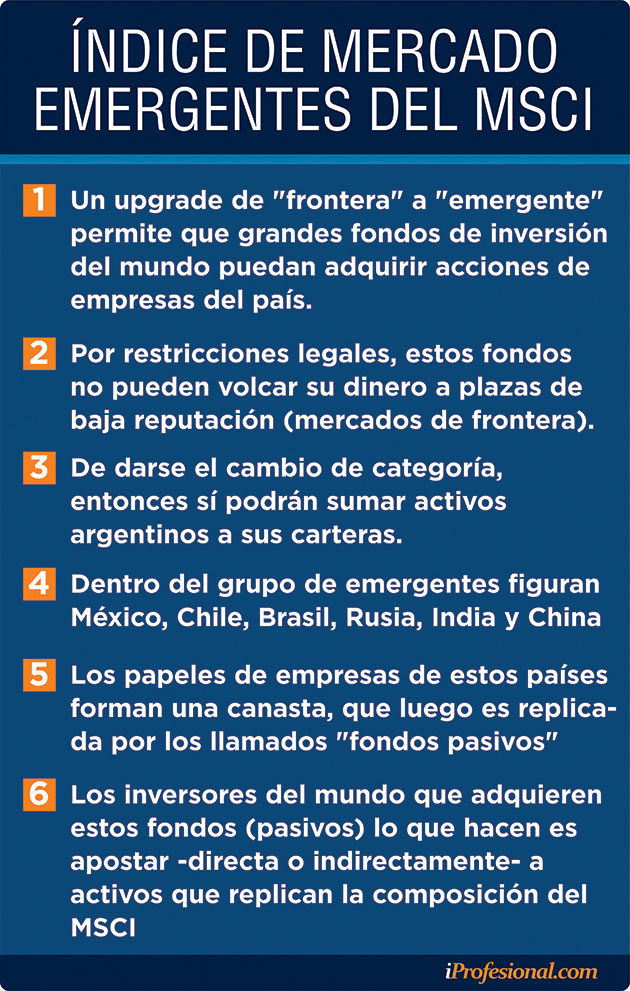

Será el "día D" para los que apuestan a las acciones argentinas. El MSCI dará su veredicto con respecto a si el país logra el tan ansiado ascenso y queda otra vez en una categoría que lo condena al ostracismo financiero.

La compañía, que no tiene nada que ver con el banco Morgan Stanley, publicará a las 17.30 de Buenos Aires si para los inversores la Argentina es un país Emergente o mantiene su para nada deseable estatus de "frontera".

El tema no es menor: un cambio a emergente, de acuerdo con reportes de bancos de inversión, supone un flujo de capitales a las empresas que cotizan en Bolsa por entre 3.000 y 5.000 millones de dólares.

La decisión surge de una consulta que hacen los directivos del MSCI entre grandes jugadores del mercado, quienes evalúan distintos aspectos del mercado argentino.

La decisión final la toma el comité interno del MSCI. En total, son seis directivos quienes emiten un veredicto, que luego es revisado por un segundo comité que finalmente certifica lo determinado, algo que no necesariamente tiene que acompañar el resultado de la encuesta.

Los expertos evalúan tres grandes categorías que determinan la decisión del comité: Desarrollo económico, Requerimientos de tamaño y liquidez, y Criterios de accesibilidad de mercado.

El año pasado no le fue bien a la Argentina: esos mismos fondos demandaron más certidumbre acerca de la sustentabilidad de las políticas "reformistas" del macrismo.

Es decir, si el giro que había dado el país había venido para quedarse. Claro, se jugaba el partido de las PASO con el regreso a la arena política de Cristina Fernández de Kirchner.

Pasado el temblor y con el camino despejado en lo político, el Gobierno boicoteó su suerte con un sinfín de políticas que dinamitaron la confianza del mercado.

El cambio en las metas de inflación y la devaluación de inicios de año fue el puntapié inicial para el descalabro que le sucedió.

En el medio, la suba de tasas en el mundo y el impuesto a inversores extranjeros posicionados en Lebac agigantó la huida de los inversores de todo tipo de activos argentinos, algo que recién ahora está estabilizándose con un altísimo costo político y económico.

A todo esto, la performance de los índices de acciones y bonos argentinos marcan el feroz castigo recibido. En el acumulado en dólares en lo que va del año se encuentran estos resultados:

-Acciones del tradicional índice Merval se desploman 38%

-Los papeles del índice Merval Argentina, que excluye a las empresas extranjeras, cede 40%

-El índice Bonos del Instituto Argentino de Mercado de Capitales (que depende del Merval) retrocede 15%

-Y el carry trade con la Lebac corta generó pérdidas del 22%

¿Qué espera el mercado?

Las apuestas están para todos los gustos. Hay un sector crítico del manejo político de la crisis que avisa que no están dadas las condiciones para una recategorización.

En tanto, hay otros que ponderan la fortaleza con la que el Gobierno no claudicó en sus ideas (ajuste fiscal, aumento de tarifas, tipo de cambio flotante, etc.) como ejemplos de políticas con continuidad.

Según Bloomberg, hubo una encuesta que podría estar marcando un sesgo algo más optimista de lo que se cree. El JP Morgan le pregunto a inversores (muy posiblemente sus clientes que son grandes fondos) si el MSCI va a darle el pulgar para arriba al país: el 79% cree que Argentina volverá a ser emergente.

Claro que esa encuesta denotó cierta borrachera de optimismo. Por ejemplo, el 85% cree que Mauricio Macri va a ser reelecto en 2019 y el 52% está confiado en que la inflación bajará del 20% el año próximo.

Esos mismos inversores del JP Morgan pronosticaban -menos de un mes antes de que el país tuviera que volver al Fondo- que los bonos argentinos iban a dar ganancias del 23% este año en dólares para convertirse en lo mejor del mundo emergente. Claramente ese pronóstico está lejos de cumplirse.

En tanto, Sebastián Maril, de Research for Traders, afirmó que el Gobierno ya hizo "todos los deberes que pidieron. Se avanzó con más reformas y se pasó la Ley de Financiamento Productivo para fortalecer el mercado de capitales, no deberían tener argumentos en contra a nivel técnico".

Otra mirada, pero similar, corrió por cuenta de XP Securities, una boutique financiera de Nueva York: "Reiteramos nuestra expectativa de que Argentina se recategorizará a emergente porque, en nuestra opinión, es lógico que lo haga".

"La administración de Macri y los principales actores del sector financiero privado local han trabajado diligentemente para avanzar en el objetivo de abordar las inquietudes que MSCI y otros tienen frente a la calidad y la estabilidad de los mercados de capitales argentinos", añadieron .

No obstante, advirtieron que "algunos clientes nos han dicho que no esperan que Argentina ascienda a emergente debido a la última volatilidad que han experimentado los mercados financieros locales".

Sin embargo, para XP, la última volatilidad ha demostrado que las autoridades están "totalmente comprometidas" con la utilización de herramientas estándar de política económica, monetaria y fiscal no heterodoxas.

El cambio a emergente para muchos ya está descontado en el mercado local, pero nunca hay certezas absolutas en estas cuestiones.

Expertos advierten que no todos los países cumplen a rajatabla todos los criterios pedidos pero que hubo casos en los que, a pesar de cumplirlos, hubo varios períodos de consulta, de modo que la decisión no fue tan automática.

En ese grupo puede mencionarse a China. Hace décadas viene en un proceso de crecimiento económico importante e implementando reformas promercado.

Sin embargo, el gigante asiático debió someterse cuatro veces a períodos de consulta antes de que entrara en la categoría emergente.