¿Cómo es el régimen de perfil de riesgo fiscal de la AGIP para el Impuesto a los Ingresos Brutos?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2017/01/439214.jpg)

La Administración Gubernamental de Ingresos públicos (AGIP) tiene facultades para establecer perfiles de riesgo fiscal a los contribuyentes y responsables en el Impuesto sobre los Ingresos Brutos, pudiendo fijar alícuotas de retención y percepción sobre este tributo. Esto constituye un mecanismo de control de cumplimientos formales y materiales de los contribuyentes de Ciudad Autónoma de Buenos Aires.

A través de la RG AGIP 52/2018, con vigencia 01/04/2018, se modifica el régimen de riesgo fiscal por una matriz de perfiles, por el cual se clasifica a los contribuyentes y responsables del Impuesto sobre los Ingresos Brutos en cinco categorías entre el nivel 0 –muy bajo– y el nivel 4 –muy alto–:

La matriz de riesgo, explica Gonzalo Alcorta, especialista impositivo de Arizmendi, tiene en cuenta los parámetros de evaluación de la conducta tributaria (Anexo I) analizando un plazo de 24 meses o, en caso de ser menor, desde la fecha de inicio, se computarán desde el vencimientos operados en los dos meses inmediatos anteriores a la calificación.

También establece distintos parámetros de la matriz de perfiles de riesgo fiscal. Por ejemplo, la falta de inscripción en el Impuesto sobre los Ingresos Brutos como contribuyentes establece el nivel de riesgo fiscal 4. Otro criterio: la de una omisión de presentación de declaraciones juradas anuales exigibles en el Impuesto sobre los Ingresos Brutos (riesgo fiscal nivel alto) o más de una omisión (riesgo fiscal muy alto).

A los sujetos encuadrados dentro del nivel 2 (medio riesgo fiscal), se les aplica una alícuota gravada de retención del 4% y una alícuota agravada del 5%.

Cuando el sujeto esté encuadrado dentro de los niveles de riesgo 3 y 4 (alto y muy alto), se les aplica una alícuota agravada de retención del 4,50% y una alícuota agravada del 6%.

En el caso de los contribuyentes incluidos con nivel de riesgo 3 (alto), se les impone un alícuota agravada del 4% en el régimen de recaudación del Impuesto sobre los ingresos brutos sobre SICREB (Sistema de Recaudación y Control de Acreditaciones Bancarias CAM- Comisión Arbitraria del Convenio Multilateral). Aquellos categorizados con categoría 4 (muy alto), serán asignados con la categoría más alta en el SICREB.

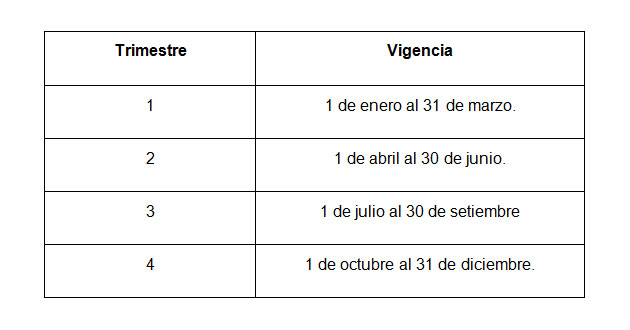

La evaluación y conformación del padrón de perfiles asignados al universo de contribuyentes y responsables se realizará trimestralmente, siendo informado a través del sitio web del organismo (www.agip.gob.ar), de acuerdo al cronograma de vigencia:

La comunicación de la categoría del riesgo fiscal se efectuará a través de domicilio electrónico del contribuyente o responsable.

Si la determinación de categoría de riesgo fiscal asignada por la AGIP no se condice con su situación fiscal o ha regularizado los incumplimientos detectados, se podrá solicitar su revisión mediante vía electrónica a través de la pagina web de AGIP. Si la resolución es favorable al contribuyente, el organismo reducirá o atenuará temporalmente la alícuota del Padrón de regímenes Generales, incluyendo el SICREB.

Se encuentran excluidos de la aplicación de la matriz de perfiles de riesgo fiscal, los contribuyentes inscriptos en el régimen simplificado del Impuesto sobre los Ingresos Brutos.