De frontera a emergente: qué acciones subirán de precio si Argentina asciende de categoría

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2018/04/456719.jpg)

La posibilidad de que la Argentina deje, de una vez por todas, la categoría de "economía de frontera" y se convierta en "país emergente" vuelve a generar enormes expectativas de negocios entre operadores y analistas de la City.

Es que un eventual cambio de rótulo por parte del influyente banco Morgan Stanley permitirá que los inversores institucionales puedan incluir papeles argentinos en sus portafolios.

Hace un año, se había suscitado la misma ansiedad y terminó en frustración. Pero lo cierto es que muchos en el mercado creen que ahora sí están dadas las condiciones para que se produzca una mejora.

El Gobierno forma parte del "club de optimistas", pero no deja de tener presente que aquella vez, cuando Morgan Stanley le bajó el pulgar, adujo que el país no había alcanzado la totalidad de los criterios necesarios para ser considerado emergente.

Para que el upgrade ocurra, sigue siendo clave que la entidad confirme la irreversibilidad de los cambios económicos dispuestos por el gobierno de Macri.

¿Para qué sirve esta ansiada recategorización? Para que grandes fondos de inversión del mundo puedan adquirir acciones de empresas locales.

Pero ese no sería el único paso positivo para el país: de concretarse, las calificadoras de riesgo también mejorarán la nota de la deuda argentina.

Un reciente informe del propio banco Morgan Stanley indica que es muy probable queMoody's la elevede B2 a B1. Y que es de esperar que Fitch y S&P también asignen una marca superior.

¿Cuántos dólares podrían llegar?

El monto que ingresaría a la plaza bursátil difiere según quien lo estime.

Morgan Stanley hace referencia a unos u$s3.800 millones, mientras que analistas de JP Morgan elevan esa cifra a u$s5.500 millones.

Cualquiera sea el número será muy alentador, ya que ese caudal le daría un fuerte impulso al mercado de valores.

Si bien ese upgrade podría ocurrir en junio y recién se haría efectivo en mayo de 2019, es de prever rápidos y significativos repuntes en las cotizaciones, ya que los operadores suelen anticiparse a este tipo de circunstancias.

Los índices de acciones argentinas

Hoy día, existen tres índices conformados por compañías argentinas que cotizan en Wall Street bajo la forma de acciones ordinarias o ADRs.

Más allá de su operatoria diaria (que da lugar a la llamada "participación pasiva" de fondos de inversión), son una suerte de guía práctica sobre cuáles serán las acciones que estarán en la mira de los fondos globales, si se lograr el ascenso:

1.- MSCI Argentina

Está diseñado para medir el desempeño de los segmentos de mediana y gran capitalización del mercado local.

Con 10 componentes, cubre aproximadamente el 85% del universo de acciones.

Está liderado por Mercado Libre (25%), seguido por Tenaris (13%) y Grupo Galicia (11%). Más abajo se ubican Banco Macro (8%) e YPF (6%).

En cuanto a los sectores, el listado lo encabeza el de tecnológico (27%), seguido por el financiero (25%) y el energético (23%).

2.- MSCI ArgentinaInvestable Market Index (IMI)

Está diseñado para medir el desempeño de segmentos de capitalización grande, mediano y pequeño de la plazalocal.

Con 14 componentes, cubre aproximadamente el 99% del universo accionario.

Los lugares más destacados lo ocupan los ADR de Grupo Galicia (23%), Banco Macro (17%) e YPF (13%).

También aparecen en un lugar relevante Pampa Energía, Telecom y Grupo Supervielle.

Lo interesante del "IMI" es que más de la mitad del índice se compone de papeles del sector financiero, seguido de lejos por firmas energéticas, de telecomunicaciones y servicios.

3.- "MSCI All Argentina 25/50"

Incluye compañías que tienen su sede central o cotizan en la Argentina y realizan la mayoría de sus operaciones en el país. Apunta a un mínimo de 25 valores y 20 emisores en construcción.

Está diseñado en base a restricciones de concentración (del 25% y 50%) requeridas para que un fondo califique como compañía de inversión regulada (RIC) en los Estados Unidos.

En este caso, las mayores ponderaciones corresponden a Mercado Libre (22%), Tenaris (13%) y Grupo Galicia (11%).

Los sectores con mayor ponderación son el tecnológico (26%), financiero (23%) y energético (22%).

A manera de resumen, la participación de los papeles que conforman cada uno de los tres índices es la siguiente:

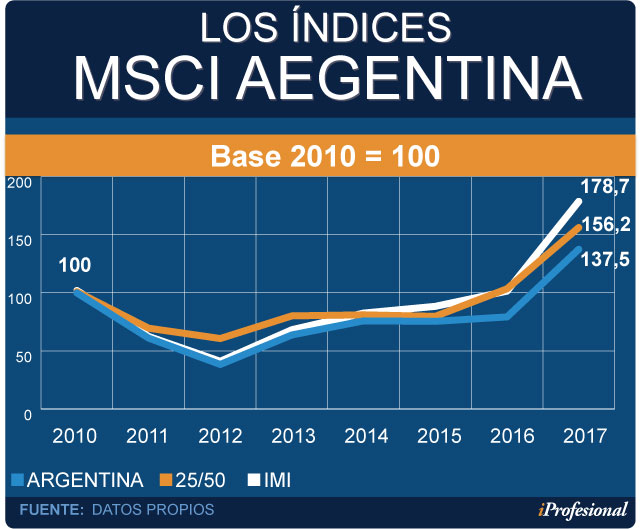

Cómo evolucionaron a través del tiempo

Tomando como base diciembre 2010 y hasta fines del año pasado, el índice con mejor desempeño fue el IMI, que logró casi 80% en dólares.

Le siguió el "25/50"(casi el 60%) y el "All Argentina" (cerca del 40%).

En igual período, el índice correspondiente a los países emergentes trepó 19%, mientras que el de los "fronterizos" avanzó 37%.

¿A qué apuntan los índices?

La metodología aplicada por Morgan Stanley apunta a brindar cobertura exhaustiva ante el conjunto de oportunidades de inversión, con un fuerte énfasis en la liquidez y "replicabilidad".

Los índices se revisan trimestralmente para poder ajustar los cambios en los mercados accionarios.

La importancia de cada uno radica en que el MSCI es utilizado como guía de inversión por parte de fondos que mueven miles de millones en todo el mundo.

Para su composición, se analizan factores como el riesgo, crecimiento, liquidez y apalancamiento financiero, entre otros.

La entidad clasifica a los países en tres grupos: mercados desarrollados, emergentes y de frontera.

La Argentina había perdido la categoría emergente en 2009, con la implementación del cepo cambiario, que trabó la entrada y salida de capitales.

Ahora, el entusiasmo del Gobierno se fundamenta en que, de lograr el ascenso, esos fondos que hoy se ven impedidos de volcar sus dólares en plazas de baja reputación, lo puedan hacer.

¿Esta vez será?

La posibilidad de un upgrade comenzó a tomar fuerza hace unos días, cuando el Morgan Stanley señaló en un informe para sus clientes que Argentina probablemente escalará una posición en el ranking MSCI.

Si bien señala que está avanzando en reformas económicas estructurales, detalla que lo más destacado pasa por la arista política: "Creemos que hay un horizonte político de 3-5 años".

Por el lado de los riesgos en el campo económico, menciona su grado de exposición a la volatilidad de los mercados globales, a partir de un déficit externo que señala como "insostenible".

Sobre la marcha del país, indica: "La economía argentina está orientada a ajustar el déficit y reducir el sesgo contractivo en lo monetario".

Considera que "la sustentabilidad de la deuda luce manejable gracias al crecimiento esperado de la actividad y un déficit fiscal a la baja".

¿Por qué se frustró el ascenso en 2017?

Pese a que la Argentina era gran favorita para escalar de categoría, se dieron una serie de circunstancias que lo impidieron.

Por ejemplo, la falta de avance en reformas consideradas clave, como la tributaria, la previsional y el pacto fiscal con las provincias.

Uno de los argumentos para frenar el ascenso fue que aún debía quedar demostrado que las mejoras económicas y las modificaciones impulsadas por el Gobierno son "irreversibles".

Entre quienes apuestan al ascenso se ubica Alberto Bernal, jefe de estrategias de XP Securities: "Argentina volverá a ser mercado emergente este año y esperamos una buena performance de las acciones".

Vaticina que "podrá volver a la categoría Investment Grade (Inversión Segura) en algún momento en 2020, si el presidente Macri es reelecto".

"Cuando se deja de ser país frontera y se pasa a emergente, los fondos del exterior -que por sus propios estatutos no podían invertir- pasan a tener la capacidad de hacerlo", afirma Diego Martínez Burzaco.

"Así, crece la demanda por bonos y acciones argentinas, disminuyendo el rendimiento que ofrecen estos activos", completa.

Otro referente que apuesta al relanzamiento del mercado de valores es el presidente de la Comisión Nacional de Valores (CNV), Marcos Ayerra.

En su visión, las posibilidades de que Argentina ascienda "son reales" y cree que "los deberes ya están hechos".

En tal sentido, cobra relevancia que uno de los requisitos para que esta mejora se concrete se materializará en breve: la nueva Ley del Mercados de Capitales

¿Quiénes dudan?

No todos aseguran que el ascenso es inminente. En la otra vereda están los que sostienen que el lento avance para reducir el déficit fiscal y la alta inflación hacen que la economía no sea sustentable, lo que eleva el riesgo de los activos locales.

Dentro de este grupo se ubican los analistas de bancos europeos, que ponen énfasis en el leve crecimiento económico y en los abultados déficits comercial y el fiscal.

Mientras optimistas y pesimistas esperan que Morgan Stanley tome la decisión, en la City corren las apuestas.

Por si acaso, son varios los inversores que ya vienen sumando papeles argentinos a sus portafolios.