' viewBox='0 0 16 16'%3E%3Cpath d='M8 3.5a.5.5 0 0 0-1 0V9a.5.5 0 0 0 .252.434l3.5 2a.5.5 0 0 0 .496-.868L8 8.71V3.5z'/%3E%3Cpath d='M8 16A8 8 0 1 0 8 0a8 8 0 0 0 0 16zm7-8A7 7 0 1 1 1 8a7 7 0 0 1 14 0z'/%3E%3C/svg%3E "Actualizado: 02:04 26/04/25. Desarrollo por Downtack.com")

Tras ola de emisiones de ON, bancos se alistan para hacer negocios hipotecarios con el nuevo fondeo

/https://assets.iprofesional.com/assets/jpg/2018/04/456344.jpg)

Todo buen gerente financiero tiene entre sus principales objetivos mantener la liquidez en un nivel adecuado.

En el caso de los bancos, cuyo principal negocio es la intermediación, cuanto más prestan más deben preocuparse por conseguir fuentes alternativas de fondeo.

En este sentido, muchos en la City se mostraron sorprendidos por la ola de emisiones de obligaciones negociables (ON) de entidades que salieron al mercado a buscar plata fresca, con el fin de poder darle mayor impulso a su actividad.

Esta necesidad se explica, en gran medida, por el crecimiento explosivo que han venido experimentando algunas líneas de crédito.

En particular, los hipotecarios en UVA, que se ofrecen a 20 años y aún no tienen como contrapartida depósitos de igual magnitud con el mismo sistema de ajuste.

"La contracara del auge de los créditos para viviendas a largo plazo es la mayor necesidad de financiamiento de los bancos, que necesitan destinar buena parte de sus fondos a este tipo de préstamos", afirma el economista Iván Sweig.

No es la única línea que viene experimentando una fuerte alza: la de prendarios, destinados a la compra de autos, también goza de buena demanda.

¿Qué está ocurriendo en la otra vereda, es decir la del dinero que les ingresa por plazos fijos? Según datos del Banco Central, crece a mitad de ritmo que los créditos otorgados, lo que contrae la liquidez del sistema.

Bancos al ataque

Para cubrirse las espaldas y evitar complicaciones con la "materia prima" (que en el caso de los bancos es el dinero), varios de los grandes players echaron mano a la emisión de Obligaciones Negociables (ON), tanto en el mercado local como en el internacional.

¿Qué son las ON? En términos sencillos, son "pagarés" que emite una empresa que necesita financiarse, por los cuales abona un interés y cancela el capital según condiciones prestablecidas.

En este sentido, entre las entidades que cerraron colocaciones de ON figuran:

- Banco Macro, por $3.207 millones a tres años. Propuso tasa Badlar (la que se paga por depósitos de más de $1 millón y que hoy día ronda el 22,5%) más un plus de 3,5%.

- El Banco Hipotecario, por $1.100 millones

- El HSBC, con dos ON del orden de los $5.000 millones

Por el lado de las entidades públicas, el camino va en igual sentido: el Banco Ciudad lanzará una emisión destinada a "bancar" el crecimiento de su cartera.

Así, intentará repetir el buen resultado de su última aparición en el mercado, cuando colocó apróximadamente $4.500 millones. Durante 2018, también emitirán ON dentro de su política de captación de fondos, tanto en el mercado nacional como en el internacional, para satisfacer la demanda de créditos hipotecarios.

No será el único dentro de su segmento. El Banco de Inversión y Comercio Exterior (BICE) colocó $1.600 millones en la plaza local y tiene en carpeta salir al ruedo en el circuito internacional.

El Banco Nación también tiene previsto realizar una emisión, luego de muchos años de ausencia en los mercados de deuda.

"Pensamos colocar bonos en dólares, en pesos y UVA. Hasta ahora no se había hecho porque no queríamos salir a competir con el Estado", afirma su presidente, Javier González Fraga.

En su proyecto de emisión, prevé incluir la colocación de un bono "verde" aprovechando que la entidad "es un estandarte de banca sustentable".

De esta manera, se sumará a la colocación realizada por Banco Galicia por u$s100 millones y a siete años de plazo.

En este caso, la captación está orientada a financiar proyectos de energías limpias.

Objetivo: cuidar la liquidez

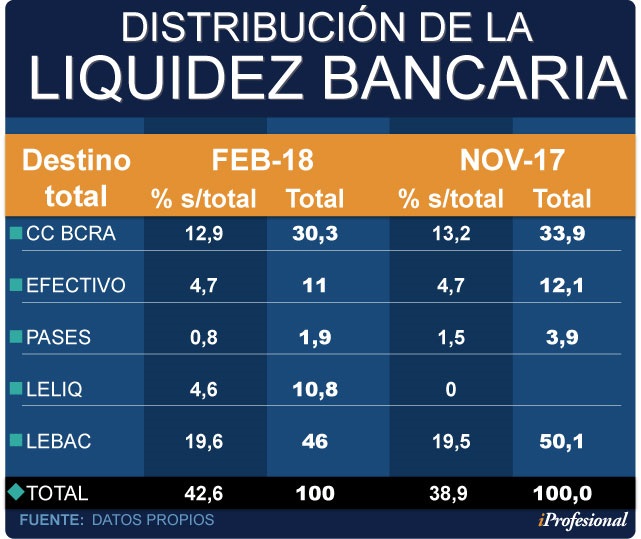

La liquidez del sistema financiero (considerando pases y las tenencias de Lebac) se redujo 6,4 puntos porcentuales a lo largo de 2017. En gran medida, producto de los mayores requerimientos de créditos por parte de particulares y empresas.

Al analizar cómo ha venido evolucionando este indicador clave del sistema, se observa que:

- En 2017, el máximo se dio en abril: 45% de los depósitos

- Luego decreció hasta un mínimo en noviembre: 38%

- Comenzó a recuperar posiciones hasta febrero, cuando quedó en 43%

En el primer bimestre del año se produjo una leve alza de la liquidez en pesos, principalmente por cuestiones de tipo estacional.

Influyó el incremento de depósitos del sector público, que superó ampliamente el crecimiento de los préstamos.

En cuanto a la liquidez pero en moneda extranjera, se evidenció una caída de 3,7 puntos porcentuales, a 51,8%.

En lo que respecta a la forma en que se distribuye esa liquidez, y tomando en cuenta el mínimo de 2017 (noviembre) y el último dato disponible, lo más destacado ha sido:

- El incremento en la participación de las Leliq, de 10 puntos porcentuales

- Quedó compensado por la caída de 4 puntos en Lebac y del 3,6% de la cuenta corriente en el Banco Central (por cambios en la estructura de los depósitos).

¿Cómo puede evolucionar la liquidez el resto del año? La mayoría de las estimaciones apunta a una nueva contracción, lo que justifica por qué es tan alta la demanda de fondos frescos por parte de las entidades.

Sobre este punto, el titular del Banco Provincia, Juan Curutchet, afirma que el boom de hipotecarios no decae, y consigna que las previsiones hacen referencia a unos 80.000 créditos que serán otorgados en 2018 por todo el sistema financiero.

Claro que para que este nivel no decaiga, es necesario que una variable clave, como lo es la inflación, tienda a ceder con el paso de los meses.

En tal sentido, el CEO y presidente del Grupo Supervielle, Patricio Supervielle, expresa: "Como las familias no están muy endeudadas, vemos que hay un potencial de crecimiento del crédito muy grande".

En forma coincidente, advierte que para que se mantenga ese potencial alcista resulta "clave bajar la inflación".

"De este modo, seguirá funcionando con éxito el modelo de crédito cuya deuda se capitaliza por UVA, como sucedió en países como Chile".

¿Por qué eligen las ON?

La información oficial muestra que el monto colocado en ON por bancos el año pasado se duplicó respecto a 2016: se elevó de $33.600 millones a $66.200 millones.

Un dato interesante es que la gran mayoría de lo negociado fue en pesos, para un número de entidades intervinientes que se incrementó de 25 a 29.

"La emisión de ON tiene varios efectos positivos. Por un lado, contribuye a la diversificación del fondeo de las entidades y a reducir el descalce. Por otro, se presenta como una buena alternativa de inversión para los ahorristas", sostiene Zweig.

El primer punto es muy importante, en un contexto en el que los bancos vienen observando cómo se les redujo la liquidez excedente de la que disponían, más allá de algún efecto estacional.

"Al tratarse de instrumentos a mayor plazo y en distintas monedas, les permite achicar sus descalces. Específicamente, en el caso de la emisión en UVA", apunta Zweig.

Son varias las características que definen a una ON, de las cuales cinco adquieren particular relevancia:

1. - Plazo

2. - Tasa de interés (fija o variable)

3. - Forma de pago de intereses (semestral, trimestral)

4. - Amortización del capital (todo al vencimiento o pagos parciales)

5.- Moneda de emisión y suscripción (pesos, otras divisas e incluso en UVA)

Para el inversor, se presentan como una buena alternativa para canalizar su capital (en el campo de la renta fija). Además, lo ayudan a lograr una mayor diversificación de su cartera.

En definitiva, el incremento del número de emisiones de las entidades bancarias devela la profundización del sistema financiero experimentada en el último bienio, bajo la forma de instrumentos que resultan útiles tanto para ahorristas como para emisores.

A la espera de una ley clave

Mientras que la colocación de ON sigue a paso firme, los bancos esperan que en el corto plazo el Parlamento apruebe la demorada Ley del Mercado de Capitales.

Además de otras cuestiones que son fundamentales, el texto refiere a la "Securitización" de los créditos UVA.

Traducido al español, significa que los bancos podrán agrupar varias hipotecas (es decir, la deuda de diferentes personas) en un "paquete" para luego:

- Colocarlo en el mercado a través de fideicomisos

- Hacerse del efectivo

- A cambio de pagarles a los tenedores un "premio" (tasa)

De este modo, podrán lograr tres efectos: mejorar sus balances, su nivel de liquidez y, en consecuencia, incrementar su stock de préstamos.