La era del consumo "low cost" en la Argentina: un primer informe prevé suba de 0,7% y más cambio de hábitos

:quality(85)/https://assets.iprofesional.com/assets/jpg/2018/03/455372.jpg)

El consumo masivo en la Argentina también entró en modo "low cost", a tono con la idiosincrasia interna y los días que corren. La perspectiva de crecimiento del consumo masivo para este año es de 0,7%, según el pronóstico de Kantar Worldpanel elaborado en conjunto con Ecolatina.

Por lo pronto, esto confirmaría que el consumo estará lejos de ser la "locomotora" del crecimiento económico, ya que las expectativas del crecimiento del PBI -aun las más pesimistas- se ubican bien por encima de ese número: 3% la meta oficial y en torno del 2% para las consultoras privadas.

Aun así, los expertos afirman que esta proyección de 0,7% para las compras minoristas tampoco está asegurada y hay margen para un recorte. El mercado se está comportando de un modo tan volátil que todo puede modificarse en los próximos meses.

Así lo expresó Federico Filipponi, director comercial de Kantar Worldpanel, durante la Jornada que la consultora realizó con el objetivo de que las marcas puedan encontrar a los nuevos consumidores que imponen los tiempos modernos.

El hecho de que el consumo sea "low cost" no responde sólo a la coyuntura política doméstica, como el hecho de que ante una inflación rebelde y en plenas paritarias el Gobierno esté presionando para que los salarios hagan de "ancla" de los precios. Sino que también esta situación también se explica como parte de una tendencia mundial, con modificaciones en los hábitos de compra, que también se replican localmente.

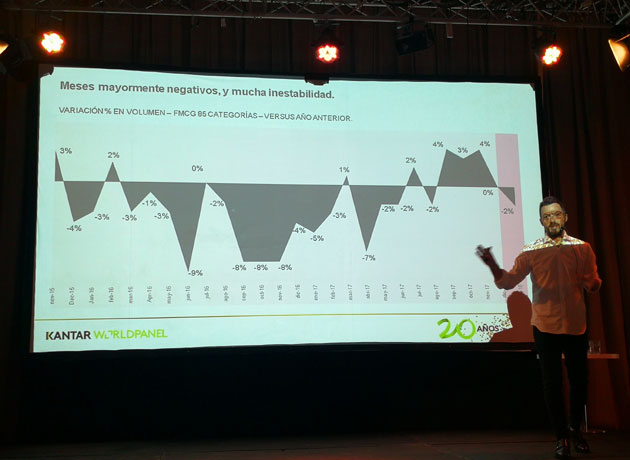

Por eso la expectativa de crecimiento de consumo de 0,7% es, podría decirse, optimista, si se advierte que el año arrancó con una caída de 2% en volumen, iniciando así el tercer año con retracción de manera consecutiva. Y que 2017 finalizó con una baja de 1 por ciento.

El informe de Kantar reveló otros datos, algunos más preocupantes que otros, en cuanto a los comportamientos registrados por parte de los compradores. En primer lugar, retrocedió un 6% la frecuencia de visitas al punto de venta, cayó un 9% la venta en el canal mayorista, cuando en 2017 consolidó su opción como canal de compra dada la percepción de precios más bajos, y un 75% de las categorías perdió compradores.

Este último aspecto enciende luces de alerta.

Para llegar al 0,7% de proyección de crecimiento de consumo para 2018, esta vez Kantar trabajó en conjunto con Ecolatina. El consumo se viene comportando de manera tan volátil, que desde la empresa consideraron necesario poner en juego nuevas variables para llegar a escenarios más acertados.

"En los últimos 18 meses no logramos acertar un pronóstico", admitió durante su presentación Juan Manuel Primbas, director general de Kantar Worldpanel cono sur. Y semejante reconocimiento no hace más que mostrar la complejidad de la situación que presenta la Argentina.

Por eso, las mediciones que permitieron elaborar el pronóstico actual -que será revisado en tres meses- contó con datos aportados por Ecolatina, que evalúa aspectos a nivel más macro, y también con la consultora W, de Guillermo Olivetto. Una muestra, a su vez, de que no sólo se hace necesario ser más preciso en las mediciones sino que el mercado que adquiere los informes ya no es tan grande y obliga a varios de sus actores a trabajar de manera conjunta.

Para llegar a este primer pronóstico de crecimiento de consumo de 0,7% para el año se pusieron en juego variables con índices positivos y negativos, en simultáneo.

Entre los positivos se destacan:

-Una proyección de 1,3% de crecimiento en el empleo privado.

-Incremento de 4,2% en las jubilaciones y de 1,5% en las AUH y asignaciones familiares.

-Suba de más de 4% del empleo no asalariado.

Entre los negativos, pesan:

-Crecimiento de 42% en los servicios públicos.

-Salario real que en el sector privado no crece.

-Salario real que en el sector público cae 1,5 por ciento.

Finalmente, hay algunos factores que pueden ser positivos en el largo plazo, porque alude a compras de bienes durables, pero que en el corto plazo suponen un desvío de ingreso familiar que resiente el consumo masivo:

-Mayor consumo de electrodomésticos y autos, con crecimiento estimado en 15%.

-Mayor adopción de créditos hipotecarios y prendarios.

Perspectivas de mejora bajo la lupa"Los ajustes estructurales impactan fuerte en la base de la pirámide, especialmente en el rubro transporte", destacó Filipponi. Así, mientras el impacto por esas subas es de 7% en el sector de ingresos más bajos (equivalente al 17% de la población), y de 4% en el medio bajo (33% del total de la población), es de 1,5% en el estrato medio bajo (28% de los argentinos) y de sólo 0,5% en el segmento medio alto y alto, equivalente al 22% de la población.

Pero que se consideren como "negativos" factores como la mayor adopción de créditos o de adquisición de bienes durables muestran que hay dinero en circulación, y que cuando esa disponibilidad se está corriendo a segmentos que, hasta hace unos años, no tenían tanto peso en un esquema de consumo.

Por esa razón, las perspectivas de mejoras en este aspecto no sólo son relativamente bajas sino que irán ascendiendo de manera paulatina a lo largo del año. En la previsión de Kantar, la historia se dará de la siguiente manera:

-Crecimiento de 0,3% en el primer trimestre.

-Avance de 0,8% en el segundo trimestre.

-Suba de 0,6% en el tercer trimestre.

-Un salto de 1,3% en el último cuarto de 2018.

Este no es un dato menor. A diferencia de lo que ocurrió con 2017, donde los últimos tres meses fueron positivos y enero arrancó para abajo, en 2019 las cosas comenzarán mucho mejor. Se prevé, con el escenario actual, un avance de 1,8% para el primer trimestre, y un soñado 2,5% para el segundo trimestre. Más allá es difícil de ir. Pero sólo hay que imaginarlo con la mira puesta en las elecciones de ese año.

Antes de llegar a 2019, las categorías que mejor comportamiento tendrán este año serán:

-Bebidas con alcohol, con suba de 2,3%. El mayor avance será protagonizado por las cervezas.

-Bebidas sin alcohol avanzarán 1,5% al igual que las infusiones.

-Cuidado del hogar crecerá 1,1 por ciento.

-Los lácteos, que fueron uno de los rubros que peor desempeño tuvo en 2017, promete crecer 1%, por encima inclusive del promedio estimado hasta ahora.

-Los productos secos, como fideos, arroz y similares, tendrán alzas de 0,5%.

-Cuidado personal caerá 0,1%. Se trata de una categoría muy desarrollada en la Argentina razón por la que obligará, en la perspectiva de los especialistas, a reformular ciertas estrategias.

Prioridades diferentes

Frente a estas estimaciones es que las marcas deberán encarar nuevas ideas para salir a capturar a esos consumidores que, cuando tienen un peso de más, lo destinan a lo que mejor les convenga: alimentos, cuando se trata de los segmentos de menores ingresos, viajes y/o bienes durables, cuando se tratan de segmentos medio y altos.

Así, mientras el consumo masivo en el sector bajo inferior tuvo un crecimiento de 3% en 2017 y de 6% en los últimos tres meses de ese año, en el de más altos ingresos fue de menos 2% para el año y de 2% positivo en el último trimestre de 2017.

Pero los que lo traccionan son los segmentos medio y bajos, y no es que no están consumiendo, sino que lo están direccionando hacia otros sectores, como se dijo, pero no a cualquier costo. Los compradores ya no están dispuestos a pagar cualquier precio por un producto. "Hay un fuerte foco de los consumidores en la racionalización del gasto. No es que no hay plata", enfatizó Primbas.

Y destacó que en 2017 unos 4,6 millones de argentinos viajaron al exterior y gastaron u$s10,6 millones, un 25% más que en 2016.

"Se ve esta dualidad en el consumo masivo. Hay quienes restringen gastos para orientarlos hacia nuevos consumos y quienes lo ajustan por necesidad. Además de estar estancado, el consumo está priorizando otras cosas", añadió.

Comparó, en un punto, la situación local con lo que ocurre en el mundo, donde el consumo global tampoco crece y apenas avanzó 1% en 2017. "Tenemos que adaptarnos a estas nuevas tasas de crecimiento. Es esta nuestra nueva normalidad", subrayó el director general de Kantar.

Esta nueva racionalidad que experimenta el consumidor es reflejada en el surgimiento de tiendas de bajo costo en el mundo, tales como la sueca IKEA en el mundo de los muebles para armar, y la francesa Decathlon en el de la ropa deportiva, entre otras. Más cercana a nuestras pampas, la aerolínea Flybondi apunta en esa dirección.

"De las 10 marcas que más crecen, cinco corresponden a las de más bajo precio: Manaos, Tregar, Satur, Nosotras y Emeth", ejemplificó Primbas, razón por la que también los canales mayorista y los llamados discount, se llevan las preferencias a la hora de elegir en dónde comprar.

A esto se suma que el 50% del segmento bajo superior, que aglutina al 33% de la población, no cree que habrá cambios en las situación económica familiar ni en el corto ni en el largo plazo, razón por las que las marcas tendrán que seguir con atención no sólo el comportamiento de este grupo sino de qué manera seducirlo para no seguir perdiendo participación.

Y esto es porque el informe apuntó que desde hace tres años, este segmento compra tres categorías menos y adquiere un 10% menos del total de productos que hace tres años.

En este escenario, los únicos retailers que crecen son ChangoMas, Jumbo y La Anónima, aunque sobre estos dos últimos pesan cuestiones particulares: foco en el grupo de más poder adquisitivo en el caso del primero, y predominancia regional inigualable en el caso del segundo, fuertemente concentrado en la región Patagónica.

"El crecimiento está en lugares incómodos -disparó Primbas- Depende de juntar muchas pequeñas partes para adaptarse a esta nueva normalidad". La del consumo low cost.