Supermercados: marcas propias ayudaron a frenar la caída de las ventas en 2017

:quality(85)/https://assets.iprofesional.com/assets/jpg/2017/09/448397.jpg)

Las marcas propias de los supermercados frenaron la caída en volumen que sufrieron los supermercados durante casi todo 2017. Esto se debió a que en el último trimestre del año, estas marcas crecieron un 12% en volumen, el mejor resultado obtenido en los últimos tres años.

Al proyectar el comportamiento de este segmento a lo largo del año se observó que la participación que ganaron las marcas propias en el changuito alcanzó un 9% en total, según datos de Kantar Worldpanel.

Este grado de participación parece haberse alcanzado luego de que, en el segundo semestre del año las distintas cadenas inauguraron diversas estrategias comerciales tendientes a frenar la caída en las ventas de los productos de consumo masivo.

Cada una de ellas puso en marcha diversas acciones. Carrefour y Walmart se mostraron como las cadenas más activas, aunque todas los supermercados diseñaron diversas estrategias, algunas concentradas sólo en pocas categorías de productos, otros con un enfoque más amplio.

Carrefour hizo lo suyo con los Precios Corajudos, orientada a congelar los precios desde agosto y hasta el pasado 31 de enero. Pero antes de que llegara el fin de ese mes extendió la promoción hasta finales de abril.

Walmart hizo lo propio con Great Value, compuesta por un portfolio de más de 400 productos que se ofrecen a valores un 20% por debajo de artículos de otras marcas.

Y en sentidos similares se ubicaron también las propuestas de Grupo Cencosud (Jumbo, Disco y Vea) y de otras cadenas como Coto y DIA.

Las marcas propias de los supermercados crecieron, entre octubre y diciembre de 2017 un 12% en volumen, aseguró un informe de Kantar Worldpanel. Y su participación superó ampliamente el dos por ciento que creció la canasta de consumo masivo en ese período, agregó el reporte.

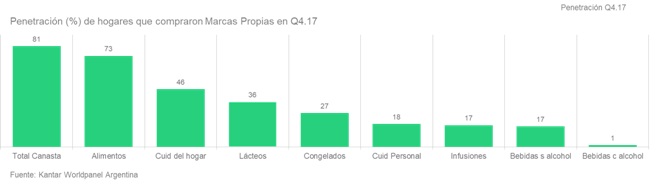

Así, ocho de cada 10 hogares argentinos compraron al menos un producto de este tipo de marcas durante el último trimestre de 2017.

"Este tipo de productos fue clave para frenar la caída en volumen que sufrieron los hipermercados y supermercados durante los primeros tres trimestres de 2017, como una alternativa para competir en precio con el canal mayorista", agrega Federico Filipponi, director comercial de Kantar Worldpanel.

Las marcas propias alcanzaron el máximo histórico de participación en la canasta de consumo masivo, llegando al nueve por ciento del total vendido.

Las cadenas que se ubican, de acuerdo a datos propios, por encima de ese promedio son, una vez más, Walmart y Carrefour. La primera ostenta un 13% de participación de sus marcas propias en el changuito, mientras que la francesa logró, antes de fin de año, una participación de 11,5 por%. La extensión de las distintas promociones podría arrojar, hacia adelante, todavía mejores cifras.

"Sin embargo, la importancia de las marcas propias es todavía baja en el mercado local comparada con la media global y Europa, donde su participación está en 14% y 35% aproximadamente, con esto, podríamos esperar un desarrollo mayor de este tipo de marcas si se da la recuperación del canal moderno", sostiene Filipponi.

Algunas cadenas apostaron fuerte para competir mejorando el posicionamiento de precio de estos productos, y finalmente el incremento en los precios fue aproximadamente la mitad al registrado por el promedio del mercado.

"Una muestra de la búsqueda de conveniencia mediante las marcas propias es que el crecimiento no se registra solamente en hipermercados y supermercados, sino que es extensivo al canal mayorista, con lo cual estamos viviendo una búsqueda de conveniencia extrema por parte del consumidor", explica Filipponi.

Entre los rubros en los que se registran una mayor cantidad de compradores para las marcas propias se encuentran los sectores de alimentos secos y cuidado del hogar, mientras que entre los menos desarrollados se encuentran las bebidas con alcohol, infusiones, cuidado personal y bebidas sin alcohol.

Antecedentes que echarán raícesPara este año se prevé que las políticas comerciales de las compañías se mantendrán en la misma dirección.

Desde las distintas cadenas aseveraron que seguirán incorporando nuevos productos durante 2018, en varios casos para llegar también a acaparar el interés en las líneas premium, y responder a nuevas tendencias de consumo. Por caso, se prevé que se diseñen productos de marca propia para las categorías de orgánicos, aptos para celíacos y sin gluten, entre otros.

En un contexto marcado por la inflación, donde los productos no parecen tener precio, las cadenas buscarán, justamente, anclar los valores de referencia a partir de sus líneas de productos propias.

Todo esto se dará en un contexto donde el consumidor, como ya se dijo, no tiene reparos en dejar de lado las primeras marcas si encuentra en la del supemercado un artículo que ofrezca una buena relación precio-calidad.

De modo que, vistos los resultados obtenidos, y dadas las actuales circunstancias económicas, donde el aumento de tarifas y dólar impacta directo en el consumo, a lo largo de 2018 seguramente se implementen nuevas estrategias tendientes a posicionar las marcas propias que se apoyan en el márketing de la calidad y el precio. Un aspecto más que válido en una Argentina totalmente inestable.