Oportunidades de negocios: las empresas venden inmuebles que compraron "obligadas" durante el cepo

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2018/02/453903.jpg)

Hubo un tiempo en el que las filiales argentinas de las grandes multinacionales comenzaron a comprar oficinas casi en forma "compulsiva".

De hecho, jamás habían puesto el foco en ese segmento pero de golpe, muchas de ellas comenzaron a mostrar interés por los ladrillos.

Las compañías no pusieron el ojo sobre este rubro porque pensaran en una ampliación de su operación local o consideraran que el valor de las propiedades crecería, de modo tal que se estarían asegurando un buen negocio. Más bien, se trataba de una suerte de "manotazo de ahogado".

La realidad por aquel entonces era otra. Corría 2013 y el gobierno de Cristina Kirchner, en el marco del "cepo cambiario", había cerrado las puertas al giro de dividendos al exterior.

Se trató de un escenario que generó fuertes conflictos entre las filiales argentinas y las casas matrices distribuidas en diferentes partes del mundo.

Para tener un panorama del contexto que se presentaba en ese entonces, durante el primer trimestre de 2013, habían salido del país apenas u$s155 millones, según datos oficiales difundidos por el BCRA.

Esta cifra se ubicó lejos de los u$s253 millones que se registraron en 2012. Y muy por debajo de los u$s4.500 millones que se habían llegado a sumar en los 10 meses en los que durante 2011 no hubo restricciones para el giro de dinero al exterior.

"La situación ya era compleja desde el mismo momento en el que debíamos explicar la imposibilidad de girar el dinero. Superada esa etapa, teníamos que definir entonces qué hacer con esos fondos, que era otro foco de discusión. Allí surgió la posibilidad de invertir en inmuebles", rememora un empresario que trabaja en una firma tecnológica de primer nivel y que debió enfrentar ese momento.

"En un principio, la idea no gustaba, pero la realidad indicaba que tampoco había demasiadas opciones más. Las casas matrices querían girar ganancias pero era imposible. Entonces había que hacerles entender la necesidad de buscar otro camino", contó el ejecutivo a iProfesional.

Salvo excepciones, en todo el mundo las empresas optan por alquilar los espacios en los que operan, y no comprarlos. De ahí que costara hacer entender en el exterior por qué las firmas locales tenían la "obligación" de adquirir estos activos.

Pero hoy ese escenario cambió y el amor repentino de muchas empresas por el mercado del Real Estate desapareció.

Por eso ahora se está dando el movimiento inverso: las mismas compañías que habían avanzado en esa dirección, comienzan a desprenderse de la gran mayoría de las oficinas que compraron.

"Es algo que se esperaba que ocurriera y ahora se está dando. La fuerte participación de muchas compañías en el negocio inmobiliario no era normal sino que se trataba de algo forzado. Entonces, no tenía lógica que continuara por demasiado tiempo más", precisó a iProfesional Eduardo Di Buccio, Research Manager de la firma especializada CBRE Argentina.

Nuevas oportunidades en ladrillos

Entre los rubros a los que pertenecen las empresas que hoy decidieron colgar el cartel de venta a sus inmuebles aparecen, entre varios otros, alimenticias, tecnológicas, bancos y firmas del sector químico.

La actividad se concentra mayormente en el área de Catalinas. Entre los edificios que mayor movimiento están mostrando figuran San Martín 344, la Torre Intercontinental, la Torre IBM y el Bouchard Plaza.

Se trata de oficinas que ya se encontraban alquiladas al momento de cerrarse la operación, por lo que solo se limitaron a usufructuar la renta hasta tanto decidieran sacar los pies del mercado.

"En su momento, compraron a grandes desarrolladores como Raghsa e IRSA, por lo general en bloque. Incluso, hubo dos grandes adquisiciones de edificios enteros, una de ellas protagonizada por un fondo que representa a empresas de bebidas y que adquirió un complejo completo sobre la calle Leandro N. Alem", comentó el especialista.

Mas allá de que en aquel momento la compra se realizó casi por obligación, la realidad muestra que tampoco les sirvió a las empresas para sumar importantes ganancias.

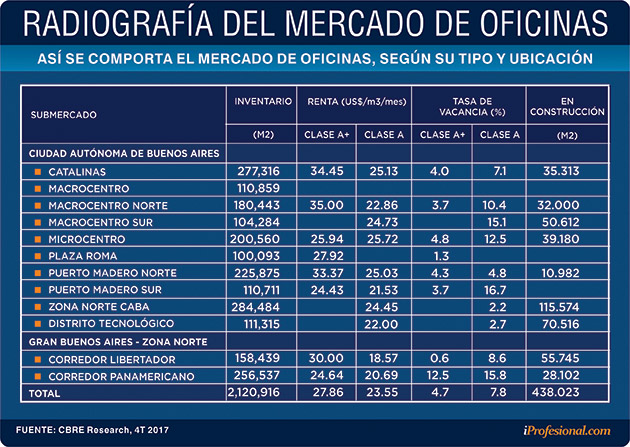

Actualmente, el valor de alquiler del metro cuadrado de una oficina A+ -como se conoce a las de primer nivel- ronda los u$s25 mensuales, muy similar a las cifras que se manejaban hace cinco años.

"Si se les quitan gastos y otros conceptos asociados a su mantenimiento, quienes compraron y ahora venden, medidos en dólares, van a salir apenas hechos. Nadie se llevará grandes ganancias", explicó Di Buccio.

La gran diferencia con la que se encuentran ahora es el formato de venta: cuando adquirieron esas propiedades lo hicieron en bloque, es decir por varios pisos e incluso por edificios completos.

Esta modalidad es más conveniente para los compradores, ya que mientras mayor superficie ocupen, más poder de decisión tendrán a la hora de analizar cuestiones básicas como el cuidado del inmueble.

Sin embargo, desde CBRE señalan que se percibe un cambio de tendencia y que escenario permite anticipar nuevas oportunidades en el mercado del ladrillo.

Consideran que durante 2018 la tendencia del sector continuará siendo positiva y que la demanda se mostrará todavía más fuerte.

Incluso, afirman que se daría una reducción del índice de vacancia -que marca la disponibilidad de espacios que hay en el mercado-, que hoy promedia el seis por ciento.

Estos buenos niveles de ocupación terminarían por generar un incremento en los precios de las superficies, tanto para la venta como para el alquiler.

Sin efecto electoral

El movimiento en el mercado de las oficinas corporativas se suele enfriar en años electorales, pero según afirma CBRE esto no ocurrió el año pasado.

"Se esperaba un año tranquilo pero no fue así, posiblemente porque los datos de agosto ya habían sido lo suficientemente claros y despejaron la incertidumbre. Entonces no se retrajeron las decisiones", dijo Di Buccio.

Del trabajo de esta firma especializada surgen algunos datos que muestran el comportamiento del mercado de oficinas:

- En 2017 se entregaron 113.995 metros cuadrados de oficinas A+.

- En 2016 la absorción había llegado a los 143.149 m2.

- El promedio anual de esta variable en los últimos cinco años había sido de 60.000 m2.

- Anualmente, se construyen unos 90.000 m2 de estos espacios.

Por otra parte, la demanda hoy muestra dos aspectos bien marcados:

- Los inmuebles de mejor nivel son los que muestran mayor aceptación. Los considerados de Clase A registraron una absorción de 58.220 m2, contra los 51.819 m2 de los Clase A+.

- En paralelo, se dispersa la "zona núcleo": históricamente el corredor norte fue el preferido de los compradores de oficinas, pero ahora muchos se inclinan en buen número por Catalinas y el Distrito tecnológico, en Parque Patricios.

La intención de las compañías de desprenderse de los activos inmobiliarios y hacerse del dinero se da en un momento en que se espera una recuperación del valor de los alquileres de los espacios A+.

Desde CBRE afirman que dicha variable tuvo "una ligera caída hacia fin de año, tras un marcado aumento a lo largo de 2016.

Como resultado de estos vaivenes, los valores se mostraron estables en 2017, pero crecieron 3,8% en el segmento A+, el más cotizado y solicitado.

El promedio de los alquileres para las oficinas de primer nivel se movió entre los u$s22 y los u$s42 mensuales por metro cuadrado.

En cuanto a las zonas más cotizadas -siempre teniendo en cuenta las unidades A+- aparecen Macrocentro Norte, Puerto Madero Norte y Catalinas.

A modo de ejemplo, el edificio que muestra los precios tope, figura la Torre BBVA, en Alem y Córdoba.

Por su parte, las de categoría A cotizaron entre los u$s15 y los u$s35,2 por m2.

Los valores más altos se ubican en Puerto Madero Norte y Macrocentro Sur. En tanto que del otro lado, en Corredor Panamericana y Puerto Madero Sur, se emplazan las más económicas.