Para los economistas, el tipo de cambio se mueve en la superficie pero está "estable en el fondo"

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2018/02/453631.jpg)

Los viejos lobos de mar sostienen que hay que diferenciar entre las olas de la superficie y las mareas de fondo.

Nada más apropiado que esa frase para referirse a lo que sucede de un tiempo a esta parte con el dólar en el mercado cambiario local.

Desde el preciso momento en el que el Gobierno anunció que "recalibraba" las metas de inflación para el presente año, la cotización de la divisa estadounidense comenzó a subir casi sin interrupción, generando todo tipo de especulaciones en la City porteña.

Desde ya que el hecho noticioso más trascendente es que, por espacio de varios días, el precio de las pizarras fue superando los récords anteriores.

Fue algo parecido a lo sucedido a lo largo del año pasado, cuando también se vivieron semanas en las que este fenómeno se hacía presente, para luego estabilizarse o incluso retroceder.

Precisamente, son esos vaivenes en la cotización los que se pueden asemejar a lo que sucede en la superficie del mar, pero no se debe perder de vista que más allá del precio máximo alcanzado en las últimas ruedas -$19,93-, y ahora por debajo de ese valor, si se mide su variación en términos interanuales, se acercó considerablemente al avance de la inflación.

Sobre este punto, el economista José Luis Espert sostuvo que el dólar, a la larga, en la Argentina sigue al índice de precios, y que "ahora, probablemente, esa relación sea mucho más cercana".

En su opinión "el programa económico inició una etapa, en la que no hay que entrar en pánico, pero sí hay que acostumbrarse a que la divisa siga mucho más de cerca a la inflación".

Las mareas de fondo

Más allá de esta situación, para los analistas lo más relevante es lo que ocurre con las "mareas de fondo", para lo cual toman en cuenta cuestiones que exceden obviamente la variación nominal de la cotización.

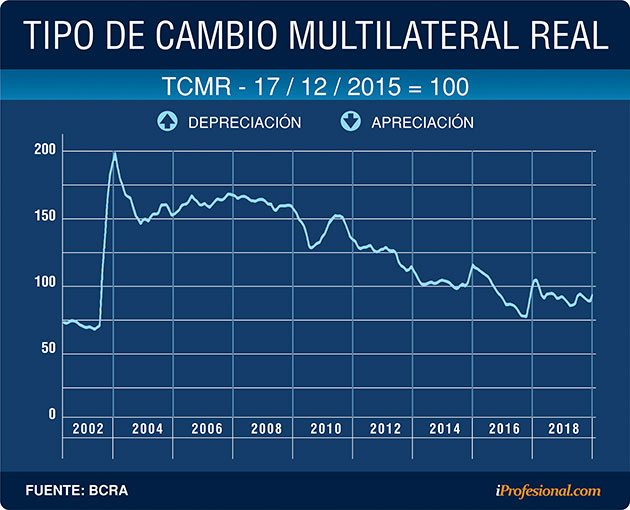

En tal sentido, existe consenso en que una de las formas más atinadas de medir la evolución del peso frente a otras monedas es mediante el análisis del denominado "tipo de cambio real multilateral" (TCRM).

Según la definición de la autoridad monetaria, el TCRM mide el precio relativo de los bienes y servicios de la economía argentina con respecto al de los de los principales 12 socios comerciales del país, en función del flujo de comercio de manufacturas.

Es decir que el indicador tiene en cuenta no solo el valor nominal del dólar, sino también muchas otras variables, como por ejemplo la inflación acumulada. Y de esta lectura se pueden sacar interesantes conclusiones.

Sobre este punto, es interesante observar el gráfico que elabora en forma diaria el Banco Central, que muestra su evolución en el largo plazo.

Lo más relevante del mismo es que luego del fuerte ajuste producido a la salida de la Convertibilidad (2002) y de su primera corrección, el indicador se estabilizó un escalón más abajo a lo largo de seis años, hasta 2008.

A partir de ese año y hasta fines de 2015 se observa un notorio descenso, que entre puntas alcanzó al 55%, pese a la devaluación de principios de 2014.

Como consecuencia de esta caída, cuando se produjo el cambio de gobierno, el indicador descendió a niveles que solo eran un 10% superiores a los vigentes al colapso de fines de 2001.

Ya con el macrismo en el poder se produjo una corrección en diciembre de 2015, que con el paso de los meses fue perdiendo fuerza por el traspaso a precios. Luego, ingresó en una etapa de relativa estabilidad que se prolongó hasta mediados de diciembre pasado.

En ese lapso, el TCRM se movió en una franja que estuvo entre un 10% y 15% por debajo del nivel post devaluación de diciembre de 2015.

Pero la situación cambió a partir de que se dispuso "recalibrar" las metas de inflación, pues con las últimas subas el dólar medido en términos reales, prácticamente volvió a los niveles vigentes en aquel momento.

La evolución de los últimos meses llevó a que el propio presidente del Banco Central, Federico Sturzenegger, considerara recientemente que "es sorprendente lo estable que está el tipo de cambio real multilateral en los últimos cinco trimestres".

"Es impresionante lo poco que se ha movido en términos adquisitivos", resaltó.

Al respecto, el último informe del IERAL indicó que "el último día hábil de 2017, el TCRM fue 90,7, frente a la base 100 del 17 de diciembre de 2015".

De esta comparación, surge que "se está en presencia de un tipo de cambio real estable en la comparación punta a punta".

Según calculó el economista Agustín Cramo, con un dólar levemente por debajo de los $20, el TCRM está unos 70 centavos por encima de su pico en la previa de las PASO.

Pero si se mide solamente la relación del peso versus el dólar, necesita un salto de 40 centavos para equiparar ese momento.

"Este análisis muestra cuánto debería subir el tipo de cambio nominal, pero excluye el efecto del traslado a precios de esta suba y también el movimiento de las otras monedas", agregó Cramo.

"Analizando en detalle la evolución del TCRM a lo largo del actual Gobierno, es evidente que hubo una mejora tras la salida del cepo, cuando alcanzó los $22 en términos actuales. En tanto que si se toma con respecto a los Estados Unidos, su precio actual rondaría los $24", calculó el experto.

No obstante, los efectos de la mejora se fueron desinflando con el paso del tiempo, debido al avance de los precios de los meses subsiguientes y las políticas de tasa real positivas.

Según el IERAL, la diferencia en la evolución del multilateral y el bilateral se explica porque varios de los países socios comerciales de Argentina experimentaron apreciaciones contra el dólar que ayudaron a mejorar el índice.

Al respecto, Gabriel Zelpo, economista jefe de Elypsis, afirmó: "El TCRM se ha mantenido relativamente estable, ayudado considerablemente por Brasil".

La opinión del FMI

Recientemente, el Fondo Monetario Internacional (FMI) estimó que el TCRM tenía una apreciación de entre el 10% y el 25%, debido a un alza de la inflación por encima de lo que subió el dólar en Argentina, y que requeriría una corrección de esa proporción para achicar el desequilibrio de las cuentas externas.

El análisis de la entidad corresponde a diciembre, previo al importante salto que experimentó el precio del dólar al cierre de 2017 e inicios de 2018.

En ese momento, la divisa de EE.UU.cotizaba en torno a $17,60, por lo que con un aumento en torno a 25%, la paridad cambiaria debería ubicarse en unos $22 para alcanzar el equilibrio recomendado por el organismo internacional.

"Después de la devaluación del peso de aproximadamente 40% entre noviembre de 2015 y marzo de 2016, y tras la eliminación de las restricciones cambiarias, el tipo de cambio real se fue apreciando regularmente, debido a la entrada de dólares por colocación de deuda que estabilizó el tipo de cambio nominal, mientras que el diferencial de inflación se amplió", describió el documento del FMI.

"La apreciación del peso continuó a principios de 2017, pero fue interrumpida bruscamente en julio-junio ese año, cuando la incertidumbre electoral condujo a salidas de capital significativas, duplicando en julio el promedio mensual de 2017. Por consiguiente, el tipo de cambio ahora (en diciembre) está cerca de su nivel de enero de 2017 y un 20% más depreciado que en el final de 2015", consideró el análisis.

Entre otros puntos, el FMI advirtió que el peso requeriría una "depreciación de alrededor del 25%", mientras que en una comparación con las últimas dos décadas (1997-2017), el tipo de cambio real en promedio está alrededor de 20% más alto".

Además, indicó que "comparado al precio de una canasta de bienes idénticos en los Estados Unidos, el peso, como se estima, está entre el 5 a 20 por ciento supervalorado".

El organismo multilateral anticipó que seguirá el atraso cambiario hasta el 2021, en coincidencia con el ingreso de divisas por el circuito financiero.

Mirando hacia adelante

Respecto a lo que pueda suceder en el corto plazo, con el tipo de cambio nominal tras su última seguidilla de subas desde IERAL, el economista Jorge Vasconcelos afirmó que "en este sistema de flotación cambiaria, las correcciones no ocurren paulatinamente, sino que se dan saltos, que luego logran estabilizarse en algún nivel".

"Ahora hay que ver dónde se va a estabilizar el dólar", plantea.

En cuanto a que esta mejora se pueda traducir en una mayor competitividad de la moneda, desde la consultora Abeceb, el economista Pablo Ronderos sostuvo que "todo va a depender de cuánto de esta suba se traslade a precios".

"Si este 'passtrough' ocurre, sólo vamos a ver una corrección de un mes y no mucho más. Por ahora, hay que esperar", agregó.

El economista detalló que previamente a esta disparada del billete verde, el TCRM se encontraba un 25% por debajo del promedio de los últimos 35 años.

"Ahora puede haber corregido un poco, pero luego hay que ver cuál es el impacto en la inflación y en las tasas de política monetaria del Banco Central. Hoy, por como está planteado el modelo económico, estamos en una economía que tiene y va a seguir teniendo atraso cambiario", sostuvo Nery Persichini, economsita de MB Inversiones.

Por su parte, el economista Fausto Spotorno afirmó que "el tipo de cambio real está estable en la Argentina desde la salida del cepo para acá. Está siguiendo a la inflación y hay cierta lógica en que eso suceda".

Para el especialista "sólo hay que preocuparse" cuando se producen devaluaciones como las de la salida del cepo, en torno al 40%, pero aclaró que "no son las condiciones que estamos viendo ahora".