Créditos UVA: tasas, plazos y cuotas que hoy ofrecen los bancos para hipotecarios

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2017/11/450428.jpg)

Los préstamos hipotecarios UVA llegaron para darle esperanzas a quienes quieren cumplir con el sueño de la casa propia.

En su concepción, fue ideado para mejorar el acceso al crédito de muchas personas que no podía calificar por la relación cuota-ingreso.

Así, este nuevo sistema (en muy poco tiempo) sirvió para lubricar nuevamente un mercado que se había frenado en épocas de cepo y ante la falta de financiamiento.

Según se desprende del último informe del Colegio de Escribanos de Buenos Aires, la cantidad de operaciones apalancadas con hipotecarios no para de crecer y explica cada vez más escrituraciones.

Según Reporte Inmobiliario, una de cada tres operaciones ya se pacta gracias a la obtención de un préstamo de largo plazo.

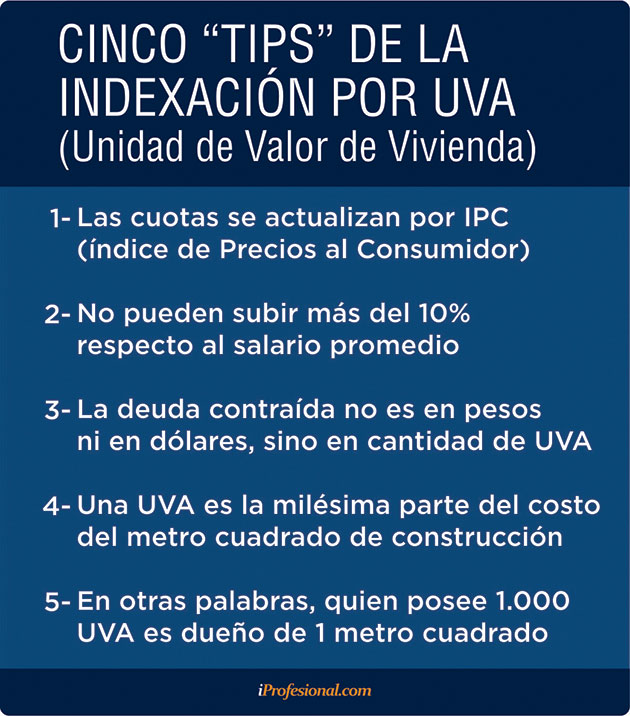

Los créditos UVA, a ojos de la sociedad, son mucho más convenientes que los hipotecarios "tradicionales", y su nivel de accesibilidad es mayor.

Según los datos del Banco Central, hay 17 bancos que hoy por hoy ofrecen créditos hipotecarios en Unidades de Valor Adquisitivo (UVAs), con tasas que van desde alrededor del 5% hasta el 10% real -ya que se suman a la actualización por inflación- y cuotas que arrancan en los $567 por cada $100.000 de crédito, suponiendo que se saca a 30 años.

La cuota inicial más baja del mercado la tiene el Banco Nacion, de acuerdo a los datos del Régimen de Transparencia (son datos que informan los bancos al Central).

El máximo que presta la entidad son $2.984.000 (hoy equivalentes a unos 150.000 dólares). Con $567 cada $100.000, la cuota inicial para sacar esos u$s150.000 de crédito rondaría los 16.900 pesos.

Pese a que el Nación tiene la cuota inicial más baja, la mejor tasa -lo que tiene impacto en el costo total del préstamo- la ofrece el Banco de Córdoba: UVA + 4,85% de tasa efectiva anual que resulta en UVA + 5,10% anual de costo financiero efectivo (es decir, incluyendo comisiones y gastos), según Cronista.

En esta entidad, el tope de crédito es de $1,6 millones, apenas más de u$s80.000. Con una cuota inicial de $767 cada $ 100.000, la cuota inicial por un crédito de ese monto sería de $12.272 (si en el Nación se sacan u$s80.000, la cuota inicial hoy sería de $9072).

En cuanto a los montos, Supervielle e Itaú son, de los 17, los únicos que no tienen limitaciones.

El de Tucumán y el Macro prestan hasta $16 millones (algo más de u$s800.000), mientras que el Santander, el Patagonia, el ICBC y el Francés otorgan hasta $15 millones (algo más de u$s750.000). El tope más bajo es el del Banco de Córdoba.

Finalmente, 10 de los 17 bancos que tienen créditos hipotecarios UVA los otorgan con un plazo máximo de 30 años; otros seis tienen un tope de 20 años y el de Tierra del Fuego, de 15 años.

En la mayoría de los casos, las condiciones pueden mejorar para los clientes que depositan sus haberes en la entidad.

El perfil de los tomadores de crédito

l banco Santander Río realizó un estudio sobre los perfiles de quienes toman créditos hipotecario UVA en base a las solicitudes aprobadas por su sistema CreditScoring, que permite iniciar el trámite, enviar la documentación y realizar el seguimiento mediante el sitio web santanderrio.com.ar/hipotecarios, sin concurrir a un sucursal.

De acuerdo con el estudio, el tomador promedio de créditos hipotecarios UVA de la entidad tiene 38 años de edad, se endeuda a 22 años y pide un préstamo de $1,5 millones.

Además, trabaja en relación de dependencia (71% de la muestra) y tiene ingresos por $45 mil ($69 mil en los casos que se considera al grupo familiar). Y solicita el 55% del valor total de tasación de la vivienda (LTV, "loan tovalue"), equivalente a una propiedad de $2,7 millones.

Al realizar el deglose geográfico, el 42% se concentra en la provincia de Buenos Aires; el 22% en la Capital Federal; y el 9% en Córdoba. Le siguen Santa Fe (7%), Mendoza (3%) y el resto del país, con el 17%.

El estudio también indica el estado civil de los solicitantes: el 53% es soltero, mientras que 38% está casado.