Inmobiliarias anticipan que los inmuebles subirán hasta 15% en dólares por presión de créditos hipotecarios UVA

/https://assets.iprofesional.com/assets/jpg/2018/01/453543.jpg)

El mercado inmobiliario no tuvo el arranque más tranquilo en este 2018.

El avance del tipo de cambio, luego de meses con un dólar amesetado, viene generando incertidumbre en desarrolladores, compradores y también entre aquellos que tenían pensado comprar o vender una propiedad.

Sin embargo, el sector -ahora expectante por la volatilidad del billete verde-, igualmente tiene como objetivo superar la performance lograda en 2017, un año positivo dado que se logró revertir un largo período marcado por la escasa y cara oferta de créditos hipotecarios.

Desde que asumió, el gobierno de Macri inició un proceso tendiente a dotar de mayor financiamiento a los interesados en adquirir una vivienda, que se fue materializando con los préstamos que indexan por UVA.

Esta, y otras ventajas, quedaron reflejadas en el total de escrituraciones. Al punto que el 2017 cerró con un alza del orden del 35% con respecto al año previo.

En este contexto, iProfesional consultó a importantes referentes del mercado inmobiliario para conocer sus perspectivas para 2018.

La respuesta es unánime: la tendencia positiva se mantendrá siempre y cuando los créditos que indexan por UVA sigan evolucionando a buen ritmo.

"El nivel de operaciones mejoró mucho el año pasado, sobre todo en el último trimestre. Entiendo que va a continuar así", afirma Armando Pepe, presidente del Colegio íšnico de Corredores Inmobiliarios de Buenos Aires (Cucicba).

Este sistema de financiamiento es clave, ya que de cada 10 transacciones que se presentan, seis están apalancadas por este tipo de préstamos.

"Si la dinámica de créditos que otorgan los bancos se mantiene, se verá un movimiento muy importante, que también derramará a la actividad de la construcción", añade el directivo.

"Todos esperamos que siga así: las personas, porque ven en los créditos en UVA la forma de acceder al financiamiento a largo plazo. Nosotros, que vivimos de esto, por salir beneficiados del mayor nivel de operaciones", expresa.

El presidente de la Cámara Inmobiliaria Argentina (CIA), Alejandro Bennazar, también hace referencia a la importancia del crédito a varios años.

"En 2018 habrá más operaciones que en 2017, siempre que la actitud de los bancos privados sea como hasta ahora. Es decir, que apunten a seguir siendo protagonistas en el otorgamiento de préstamos", dice el directivo.

Precios

Otra de las claves para que se mantenga la buena dinámica es que el sistema financiero tenga la agilidad y capacidad suficiente como para responder a la fuerte demanda.

En este sentido, los especialistas consultados por iProfesional coinciden en que un aspecto que podría contribuir a ello: el desarrollo de un sistema de securitización.

Es decir, que la deuda por los créditos hipotecarios tomados por muchas personas pueda "empaquetarse" para luego ser comercializada en el mercado financiero (como si fuera un bono o un pagaré).

"No vemos que en 2018 puedan generarse trabas en el efecto derrame que se viene observando desde el último cuatrimestre de 2017", señala Héctor D´Odorico, titular de la inmobiliaria homónima.

Asimismo, cree que para que la buena tendencia se mantenga con el paso de los años, resulta necesario generar dotar de nuevos "lubricantes" al sistema.

"Habría que pensar herramientas, como la securitización de hipotecas, que aseguren la continuidad", indica el directivo, quien agrega que una de cada dos operaciones ya se apalanca con un hipotecario.

El otro tema crucial para el sector es el comportamiento que tendrá el dólar, que comenzó a escalar sobre fines de 2017 y llevó preocupación a quienes han contraído deudas o están en vías de hacerlo.

Mientras más suba (sin un correlato en los ingresos), menor será la capacidad de compra de los tomadores del dinero, lo que hace que este punto sea clave para los agentes inmobiliarios.

En cuanto a qué ocurrirá con el precio de las propiedades, las opiniones son en general coincidentes: mostrarán una evolución bastante similar a la de 2017.

Para Pepe, el ritmo de las cotizaciones en 2018 no debería variar demasiado respecto del año previo.

"Los precios no van a bajar. Tanto el costo de la construcción como el de la tierra suben y esto se termina trasladando a los precios finales", expresa D´Odorico.

"Nuestra estimación es que este año veremos una alza cercana al 12%, , tal como ocurrió en 2017", añade.

Germán Gómez Picasso, director de Reporte Inmobiliario, coincide: "En 2018 los precios seguirán mostrando un comportamiento ascendente".

"Las propiedades registrarán una aumento en dólares que rondará entre el 13% y el 15%", asegura Picasso a iProfesional.

Hoy día, el 50% de las escrituras se realiza por una cifra que va de los u$s50.000 a los u$s130.000, según datos del Colegio de Escribanos.

Según datos de la UADE, para unidades a estrenar, las cotizaciones más altas corresponden a:

- Recoleta (u$s3.900).

- Palermo (u$s3.800).

- Belgrano (u$s3.500).

- Núñez (u$s3.200).

Las más bajas a:

- Barracas (u$s2.500).

- Flores (u$s2.500).

- Balvanera (u$s2.400).

Los referentes del rubro son conscientes del riesgo que implica que los valores del metro cuadrado (en dólares) se alejen de los salarios (en pesos).

Advierten que las viviendas dirigidas a sectores medios y medios bajos tendrían que valer entre u$s1.800 y u$s2.200 por metro cuadrado. Las orientadas a clase media, entre los u$s2.300 y los u$s3.500.

"El costo financiero debe ser menor a la mitad del ingreso del comprador. Si esta condición no se cumple, se hará muy difícil lograr que el mercado hipotecario se instale definitivamente como un sistema sólido", asegura Bennazar.

Desde la UADE también consignan que el metro cuadrado de los distintos barrios de la Capital promedia:

- Los u$s2.600 para departamentos usados.

- Los u$s3.000 en el caso de los nuevos.

Los barrios con los valores más altos siguen siendo Recoleta, Palermo, Belgrano y Núñez.

La suba del dólar y el riesgo al descalce

Según Reporte Inmobiliario, el precio de las unidades usadas creció 12% en 2017. En gran medida, por el impulso que le confirieron los créditos hipotecarios.

A modo de ejemplo:

- El precio de un departamento usado de 40 m2 era de u$s79.000 hacia fines de 2016.

- Un año después, esa misma vivienda pasó a valer u$s88.200.

Este incremento perjudica a los tomadores de créditos, ya que se pueden quedar cortos al recibir el dinero que solicitaron al banco.

"Sobre fines de 2017, lamentablemente vimos casos de personas a las que el movimiento alcista del tipo de cambio les complicó la vida", comenta D´Odorico.

"Estaban muy ajustados con el dinero. El crédito en pesos que recibían no les alcanzaba para comprar la misma cantidad de dólares. Muchos debieron recurrir a un préstamo familiar", añade.

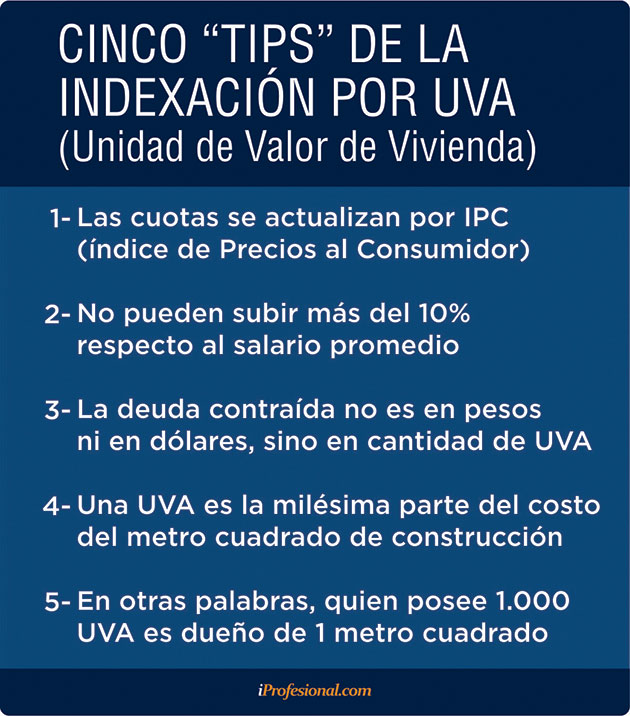

¿Cómo funciona el sistema UVA?

Para quienes no están familiarizados con este mecanismo, la siguiente infografía puede aportarles algo de claridad:

Una de las principales dudas que los interesados en este tipo de préstamos llevan a los bancos se vincula con el impacto de la inflación en el monto de las cuotas durante el período de cancelación.

Esto, a raíz de una historia económica que deparó grandes sinsabores a los argentinos a lo largo de los últimos 30 años.

A la hora de evaluar los riesgos, aparecen factores poco visibles en una primera mirada.

Por ejemplo, el impacto de la tasa de interés en la evolución de la deuda (tema clave para pre-cancelar), como así también la propia "esencia" del sistema de ajuste:

1.- El valor de la UVA no necesariamente evolucionará en línea con el costo del metro cuadrado.

2.- El índice UVA puede no evolucionar de igual modo que el dólar, la divisa por excelencia para valuar las propiedades en Argentina.

3.- El saldo en pesos podrá conocerse fácilmente, pero no así la cantidad de billetes verdes que el crédito finalmente insumirá.

4.- Cuando hayan transcurrido 20 años (en caso de un préstamo a 30) se adeudará en UVA el 50% del compromiso inicialmente asumido.

Hay un concepto fundamental, del que ya diera cuenta iProfesional: no se toma un préstamo ni en pesos ni en dólares, sino en unidades indexadas.

En otras palabras, quien se endeudó en UVA, devolverá UVA.

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/02/592108_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594570_landscape.jpg)