Lebac "mata" plazo fijo: depósitos no acompañan boom de crédito y bancos temen por iliquidez

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2017/12/452279.jpg)

Ha sido la constante de 2017: los bancos argentinos prestan más plata de la que reciben en concepto de depósitos.

Y la perspectiva de que esa situación continúe durante 2018 ya empieza a generar preocupación en la City, donde temen por el efecto económico de una caída de la liquidez bancaria.

Los números hablan por sí solos. En los 11 primeros meses de 2017:

- El crédito en pesos al sector privado se expandió a tasas muy superiores al aumento de los depósitos: 39% versus 12% en el acumulado.

- En otras palabras, por cada tres pesos que prestaron, los bancos sólo recibieron menos de un peso.

Esta asimetría difiere notablemente de lo acontecido en igual lapso del 2016: por cada peso que otorgaban vía créditos recibían más de la mitad por colocaciones (18% versus 13%).

El flaco incremento de los depósitos tiene una clara explicación: las altas tasas de interés fijadas por el Banco Central para las Lebac, un estímulo para que el ahorro del sector privado se canalice hacia estos títulos, que ofrecen una ganancia 8% mayor que un plazo fijo.

El resultado de esta brecha de rendimientos salta a la vista: las tenencias de Lebac del sector privado no financiero crecen a tasas superiores al 100% anual, frente al 15% de las colocaciones.

Hablando en plata, en los primeros 11 meses de 2017 el ahorro en Lebac más que quintuplicó a los depósitos: $506.000 millones frente a $91.800 millones. Este dato no deja de sorprender a analistas y banqueros.

"Pese a la magra captación de fondos, el crédito al sector privado aceleró su crecimiento del 16% anual (diciembre 2016) al 45% (noviembre 2017)", consigna Rodolfo Santángelo, de Macroview.

¿Qué financiamiento buscan los argentinos?

En este período, los bancos otorgaron a los particulares y empresas préstamos por $344.000 millones.

En el "uno por uno" de las distintas líneas (hipotecarios, producción, consumo) se observa que:

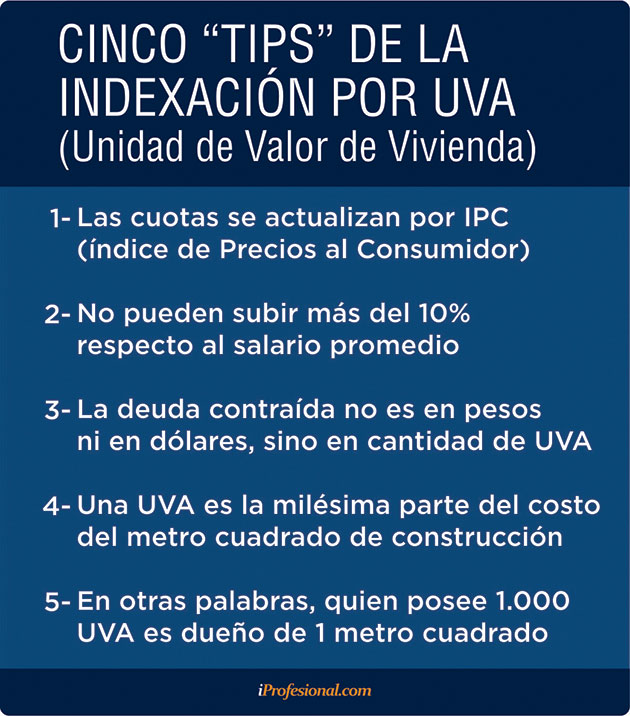

- El mayor rebote fue el de las líneas hipotecarias. En particular, a partir del segundo semestre del año. La locomotora fue el sistema "UVA", que incentivó la demanda: ocho de cada diez carpetas aprobadas estuvieron atadas a esta modalidad.

- Del mismo modo, los créditos destinados a las empresas crecieron en noviembre cerca del 40%, tras estar estancados en 2016.

- Las líneas de préstamos personales aceleraron su repunte del 34% anual al 62% (diciembre 2016- noviembre 2017).

- La financiación vía tarjetas de crédito mantuvo constante su tasa de crecimiento, en torno al 25% anual.

Con estos datos a la vista, queda claro que la mayoría de las modalidades de créditos vienen aumentando a una tasa mayor a la inflación, mientras que los depósitos lo hacen por debajo.

Esto da lugar, por ejemplo, a que la relación entre el stock de depósitos versus créditos otorgados caiga en desde casi el 60% al 35% en menos de un año.

En otras palabras, si antes los bancos mantenían en su haber $1,60 por cada $1 que prestaban, hoy la cifra se redujo a $1,35.

En dólares, mismo panorama

Los préstamos en dólares también crecieron fuerte en 2017. Registraron una suba cercana al 60% (u$s6.000 millones), fondeados en su gran mayoría con sobrante de liquidez.

En tanto, los depósitos en moneda extranjera subieron apenas u$s2.600 millones (12%), luego del fuerte aumento del tercer trimestre de 2016 de u$s9.000 millones, producto del blanqueo.

Según fuentes de la City, al igual que lo que sucede en el mercado en pesos, buena parte del ahorro en moneda estadounidense fue canalizado a la compra de Letes en esa divisa.

Liquidez vs. Lebac

Desde Macroview no dudan en afirmar que el salto del crédito, sin la contrapartida de un alza parecida de los depósitos "es insostenible en el tiempo".

La consultora dirigida por Rodolfo Santángelo cree que la "lebacmanía" impulsada por Federico Sturzenegger hasta se ha transformado en un foco de tensión.

"Desde mayo, prácticamente la totalidad de las Lebac ha sido colocada en empresas, fondos comunes y personas, no en los bancos", afirman desde la consultora.

"Parte del sistema bancario se desprendió de estos instrumentos, que pasaron a fondear el creciente otorgamiento de préstamos", añade.

Según información del BCRA, el 65% de los actuales poseedores de los títulos emitidos por Sturzenegger son inversores privados no financieros. De ese total, la mitad se vuelca a través de fondos comunes de inversión (FCI).

Ese stock incluye las tenencias de compañías aseguradoras que, por una reciente disposición oficial, tendrán que ir desprendiéndose en la medida en que vayan venciendo.

El dato no es menor para la City, ya que el sector asegurador dispone de unos $100.000 millones en tenencias directas y de $45.000 millones a través FCI (en conjunto, cerca del 11% del conjunto Lebac y pases).

Sobre este punto, el mercado está expectante acerca de la decisión que adoptará el Banco Central para absorber las tenencias que vayan expirando.

En cuanto a la forma en que evolucionó el stock en el sector financiero, la banca pública lo redujo en $47.000 millones (para fondear préstamos) y los bancos privados lo aumentaron en $113.000 millones.

Este monto incluye intereses devengados de las Lebac que, a lo largo del año, habrían ascendido a $65.000 millones para los primeros y $50.000 millones para los segundos.

"Los bancos públicos obtuvieron en total un fondeo de $112.000 millones provenientes del desarme de las Lebac", apuntan desde Overview.

En tanto, la estrategia de los bancos privados para captar fondos frescos fue diferente. Se basó en colocaciones de deuda y de acciones (u$s1.700 millones vía obligaciones negociables, de enero a octubre).

A este monto se le suman las emisiones de acciones fuera del país por casi u$s2.250 millones, con Macro, Supervielle, Francés y Galicia a la cabeza.

"Parte de los dólares provenientes de la suscripción de acciones se vendió en el mercado cambiario y los pesos se destinaron a dar préstamos", agrega la consultora de Santángelo.

A la caza de depositantes UVA

Con la intención de elevar la captación de depósitos, varias entidades comenzaron a subir fuerte las tasas que pagan por encima de la variación del sistema UVA.

En octubre, el Santander Río lideraba el ranking, convalidando un 2% por encima de la UVA.

Tras el ajuste, el que más pasó a ofrecer es el Itaú: 4,07%, según surge del Régimen de transparencia del BCRA. Lo llamativo es que antes no abonaba interés.

Por debajo del banco brasileño se ubican el Banco Provincia (4,04%) y el Hipotecario (3%).

El Banco Nación, que tampoco abonaba rendimiento alguno sobre los depósitos UVA, ahora determinó un 2%. Finalmente, el BBVA Francés pasó de una tasa del 2,5% al 4%.

Perspectivas

Teniendo en cuenta la evolución de los activos y pasivos de las entidades, recientemente el Central emitió un informe en el que calcula que, a este ritmo, el colchón de liquidez se agotaría.... en marzo. Es decir, en apenas tres meses.

Si se convalida que el salto del crédito es uno de los impulsores de la recuperación económica, una de las incógnitas es qué sucederá con el nivel de actividad en 2018.

"En el actual contexto de alto déficit fiscal, mientras el BCRA persista en llevar la inflación a la meta autoimpuesta (vía altas tasas), la fortísima expansión del crédito se desacelerará", advierten desde Macroview.

"En otras palabras, el actual ritmo de crecimiento de los préstamos no es compatible con la desaceleración inflacionaria que pretende el BCRA", indican desde la consultora.

En este contexto, "está latente la posibilidad de que el crédito pase de ser polea de transmisión a un palo en la rueda de la reactivación", advierten.

Un factor que podría desacelerar el crecimiento de los hipotecarios está dado por el repunte de los tipos de interés aplicado sobre la inflación, ya que tiene efecto inmediato en la conformación de las cuotas.

Según Inversor Global, "la cuota de los hipotecarios UVA aumentará 10% promedio por cada punto que suba la tasa que los bancos le adosan al indicador basado en inflación".

Además, la barrera de acceso a este tipo de financiamiento subirá casi 20%, considerando los ingresos necesarios para calificar para el préstamo más accesible.

Los bancos justifican ese incremento aduciendo que se ven obligados a elevar las tasas que pagan a sus ahorristas para mantener la liquidez.

En definitiva, terminarán alineando a las pretensiones de Sturzenegger: que paguen por los depósitos a plazo fijo más que la inflación.

"Los bancos hasta ahora habíamos prestado con el exceso de liquidez que teníamos. Para ganar market share, todos parecen dispuestos a vender sus activos líquidos", señala a este medio un directivo.

"Con el crédito creciendo fuerte, o seguirán subiendo los rendimientos de los depósitos o se frenarán los préstamos", añade.

"Creo que las tasas van a subir levemente, ya que los préstamos crecen más que las colocaciones y las entidades deben pagar cada vez más por el fondeo", coincidieron desde otra entidad.

La economista Marina Dal Poggetto, de Eco Go, también luce pesimista. Aguarda moderación de los créditos de la banca pública, sobre todo el Banco Nación, que acaba de encarecer sus líneas para la vivienda.