Hipotecarios UVA: inmobiliarias se postulan como "tasador oficial" para agilizar escrituración

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2017/06/444722.jpg)

Los agentes inmobiliarios no quieren perderse el envión que muestra el mercado del ladrillo tras la aparición de los créditos hipotecarios que ajustan por sistema UVA.

Al punto que evitan dejar detalle alguno en manos de la suerte. Y es lógico que esto suceda, luego de tantos años de sequía que debió atravesar el sector en épocas de cepo cambiario y carencia de financiamiento a largo plazo.

Hoy en día, hay algo que asusta bastante a los actores esta actividad, que no tiene que ver con la inflación, ni con la suba de cuotas de los préstamos (como la dispuesta hace poco por los bancos), ni con la escalada del dólar.

Es la temida burocracia -una vieja conocida del rubro-, que hace que se extienda más de la cuenta el proceso que va desde la elección de una vivienda hasta la escrituración.

"El tiempo que transcurre desde que se decide una propiedad y se firma la escritura es extremadamente largo y esto da lugar a complicaciones. Hay que hacer algo para cambiar esto", afirma el directivo de una importante red de inmobiliarias.

En relación con este punto, ¿qué es lo que inquieta sobremanera? Los cambios que en ese ínterin ocurren, más en un país como la Argentina.

Si, por ejemplo, la operación se apalanca con un crédito hipotecario, el hecho de que el dólar suba en ese lapso puede hacer que el monto que obtiene el tomador (y finalmente recibe) resulte suficiente.

Es decir, que los pesos que consigue no le alcancen para comprar esa propiedad, que cotiza en "moneda dura".

"Actualmente, las operaciones demoran un promedio de cuatro meses en ser aprobadas. Incluso, puede extenderse hasta los seis meses", afirma a iProfesional Alejandro Bennazar, presidente de la Cámara Inmobiliaria Argentina (CIA) y titular de la inmobiliaria que lleva su apellido.

"Es demasiado tiempo, no tiene sentido", señala, en plena concordancia con la opinión de los referentes del sector.

En este marco, revela que en los próximos días se terminará de delinear una propuesta novedosa: transformar a las inmobiliarias en "tasadores oficiales" de los bancos.

Este mecanismo, según señala, colaborará con la agilización de procesos y la consecuente reducción de los tiempos.

"Queremos ofrecernos para hacer la precalificación de los candidatos a los créditos y las tasaciones. Hoy día, todo se demora bastante", indica el directivo de la CIA.

í‰l, al igual que sus colegas, está convencido de los inconvenientes que acarrean lapsos tan largos y que podrían reducirse de manera sustancial.

Si la propuesta se aprueba y todo sale tal cual prevén las inmobiliarias, las tasaciones pasarían a hacerse en menos de cinco días. En tanto, el proceso total demandaría entre 45 y 60 (días).

Primeros pasos de la iniciativa

El primer paso de este proceso que encaran las inmobiliarias se dará en breve.

Bennazar anticipa a iProfesional que "en pocos días" se presentará el proyecto a un banco, de modo de afinar la propuesta y, llegado el caso, comenzar a operar.

Luego llegará el turno de la apuesta más grande: la CIA apuntará a lograr un acuerdo con las dos grandes agrupaciones bancarias, la Asociación de Bancos Privados de Capital Argentino (Adeba) y la Asociación de Bancos de la Argentina (ABA).

En el sistema actual, en la mayoría de los casos, las entidades contratan empresas especializadas en valuar inmuebles. Otras, en tanto, cuentan con tasadores propios.

La Cámara Inmobiliaria Argentina quiere ser un tercer jugador en este negocio con el objetivo de acortar los trámites.

"Todas las gestiones las estamos haciendo desde la cámara. Luego, cada banco podrá contratar a nuestros asociados en base a la nómina de tasadores que nosotros conformaremos", adelanta Juan Bennazar.

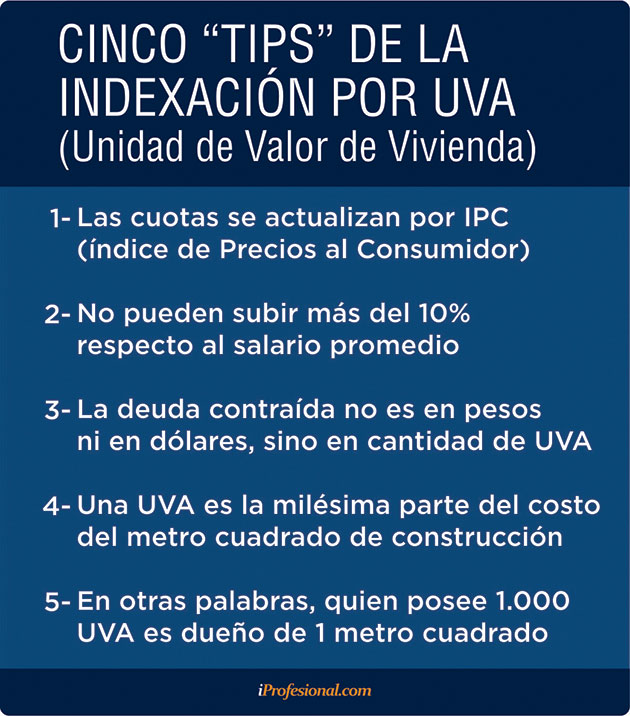

La problemática en cuanto a los tiempos se da en los casos en los que las operaciones se apalancan con un préstamo hipotecario. Y la realidad muestra que hoy día la mayor parte de las transacciones está motorizada por el crecimiento de los préstamos UVA.

Esto lleva a los actores a buscar mecanismos que permitan que el sistema esté más aceitado, para que así no decaiga la cantidad de operaciones.

Los especialistas del rubro insisten en que la tendencia hacia un mayor nivel de escrituraciones continuará.

De acuerdo con el último informe elaborado por el Colegio de Escribanos de Buenos Aires -correspondiente a octubre- durante ese mes casi una de tres compras fueron financiadas (1.907 sobre un total de 6.151 registros).

Si se compara el desempeño de los hipotecarios respecto al mismo mes de 2016, se observa un crecimiento nada menos que del 240%.

El estudio del Colegio de Escribanos también refleja el encarecimiento de los precios de los inmuebles: "Aumentaron 44% en comparación con el año anterior".

Más tiempo pasa, más pesos hacen falta

En ese marco, es lógico que los referentes del sector apunten a acortar los tiempos, ya que en esos cuatro a seis meses que pasan entre la búsqueda de una vivienda y su escrituración, el precio puede quedar "viejo".

De hecho, el boom de los créditos hipotecarios UVA hasta juega en contra de quienes necesitan un crédito.

Según una investigación de la UADE, el furor por estos préstamos impulsó al alza los valores de los departamentos en Ciudad de Buenos Aires hasta un 16%, según la zona.

Para unidades a estrenar, las cotizaciones más altas corresponden a:

- Recoleta (u$s3.900)

- Palermo (u$s3.800)

- Belgrano (u$s3.400)

- Núñez (u$s3.200)

Las más bajas a:

- Barracas (u$s2.500)

- Flores (u$s2.400)

- Balvanera (u$s2.300)

Para el conjunto de barrios relevados, el promedio (u$s3.000) resulta ser 10% superior al de hace un año.

Pese a todo, buenas perspectivas

La suba de las cuotas dispuestas por los bancos en las últimas semanas y el avance del dólar son factores que amenazan con complicar la evolución del mercado de los préstamos UVA.

No obstante, Germán Gómez Picasso, director del sitio especializado Reporte Inmobiliario, mantiene una visión positiva sobre el devenir de los créditos.

"La demanda y la consolidación de estas líneas es muy importante para cubrir la necesidad del mercado. En 2018 habrá una evolución apreciable en cuanto a la solicitud de estos créditos", visualiza Gómez Picasso.

"Hubo críticas sobre el sistema de ajuste por inflación y, de hecho, las sigue habiendo. Aun así, las personas los toman", señala el experto.

En cuanto al movimiento que días atrás se dio en las tasas, Gómez Picasso manifiesta que "se trata sólo de un reacomodamiento".

"Era esperable y lo vemos dentro de una lógica. La tasa que se había establecido para darle un empujón inicial al nuevo sistema era muy tentadora", precisa.

Por lo pronto, se apunta al armado de un equipo de trabajo entre bancos e inmobiliarias para agilizar procesos. Es que las estructuras, en ambos lados, habían sido desmanteladas años atrás, cuando casi no había actividad hipotecaria.

Ahora corren otros tiempos. Si bien la inflación sigue sin dar tregua, los referentes del sector creen que los hipotecarios seguirán gozando de una buena demanda en la medida en que la cuota se acerque a un alquiler.

Como parte de estos movimientos, también se da otro fenómeno que no sólo evidencia la reactivación del mercado de los préstamos a largo plazo sino también el letargo en el que se encontraba esta actividad.

Según confían desde bancos e inmobiliarias, en ambos lados se trabaja para reforzar los equipos encargados de operar con los créditos hipotecarios.

Como parte de esta nueva realidad, los agentes inmobiliarios buscan la "fórmula" para agilizar el otorgamiento de préstamos y, de paso, "morder" una parte del negocio que se genera a su alrededor.