¿Cómo calcular la indemnización por despido según el proyecto de reforma laboral?

/https://assets.iprofesional.com/assets/jpg/2017/12/451617.jpg)

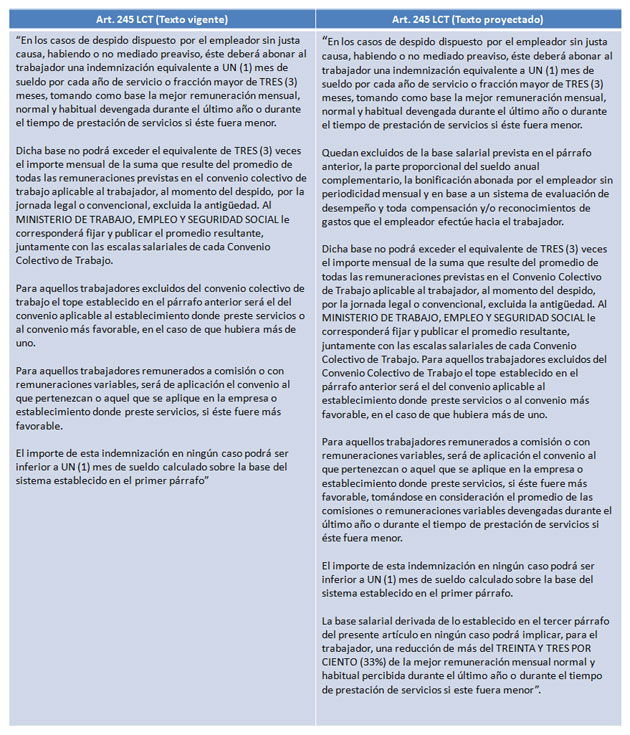

Uno de los aspectos centrales del proyecto de reforma laboral que ingresó al Senado de la Nación el pasado 17 de noviembre es el atinente al cálculo de la indemnización por despido, prevista en el artículo 245 de la Ley de Contrato de Trabajo (LCT) 20.744.

El siguiente cuadro expone los textos de la norma vigente y el de la proyectada.

Pueden observarse resaltadas las modificaciones propuestas al texto vigente. Julio Mirasson, especialista laboral de Arizmendi, detalla las siguientes:

- Para determinar el salario a tomar en cuenta para el cálculo de la indemnización no debe considerarse el aguinaldo. Tampoco, la bonificación abonada por el empleador sin periodicidad mensual y en base a un sistema de evaluación de desempeño.

En este caso, la norma incorpora la regla que la Cámara Nacional de Apelaciones del Trabajo había fijado en el fallo plenario N° 322, del 19/11/2009, en la causa "Tulosai, Alberto Pascual c/ BCRA", de aplicación obligatoria para el fuero del trabajo de Capital Federal.

- Si la remuneración mensual, normal y habitual está integrada en todo o en parte por comisiones u otras formas variables de retribución (recordemos que son "variables" aquellas que dependen no del tiempo trabajado –remuneración fija– sino del rendimiento del trabajador, del sector, de la empresa, etc., según el parámetro que fije el empleador), en esa parte se considerará el promedio de lo devengado durante el último año o durante el tiempo de prestación de servicios si éste fuera menor.

- En lo relativo a la aplicación del tope máximo sobre la remuneración base de cálculo que fija periódicamente el Ministerio de Trabajo después de homologar acuerdos colectivos, que corresponde al convenio colectivo de trabajo aplicable en el lugar en que trabaja la persona que se despide, el último párrafo de la norma proyectada incorpora una pauta fijada en el fallo "Vizzoti" de 2004, de la Corte Suprema de Justicia de la Nación.

La regla es de importancia práctica en los casos de sueldos altos, que superan en una proporción importante ese tope, se encuentre el trabajador comprendido o no en aquel convenio: el proyecto en comentario, establece en esta parte que su aplicación no podrá implicar, para el trabajador, una reducción de más del 33% de la mejor remuneración mensual normal y habitual percibida durante el último año o durante el tiempo de prestación de servicios si este fuera menor.

Por ejemplo, si esa remuneración es de $80.000 y el tope vigente aplicable es $40.000, su aplicación significaría reducir la base de cálculo en un 50%, por lo que para cumplir con el dispositivo legal, el empleador debería llevar ese tope, al menos, en el ejemplo, a $53.600 ($80.000 x 67%).