' viewBox='0 0 16 16'%3E%3Cpath d='M8 3.5a.5.5 0 0 0-1 0V9a.5.5 0 0 0 .252.434l3.5 2a.5.5 0 0 0 .496-.868L8 8.71V3.5z'/%3E%3Cpath d='M8 16A8 8 0 1 0 8 0a8 8 0 0 0 0 16zm7-8A7 7 0 1 1 1 8a7 7 0 0 1 14 0z'/%3E%3C/svg%3E "Actualizado: 05:35 26/04/25. Desarrollo por Downtack.com")

Cómo tramitar el reempadronamiento de actividades ante ARBA

/https://assets.iprofesional.com/assets/jpg/2016/04/430061.jpg)

Desde Errepar, Griselda Doder, publicó una completa guía "paso a paso" en donde se explica cómo deben hacer los contribuyentes en el Impuesto sobre los Ingresos Brutos para recategorizarse ante la Agencia de Recaudación bonaerense (ARBA).

Mediante la resolución normativa 38/2017, ARBA aprueba un nuevo Nomenclador de Actividades del Impuesto sobre los Ingresos Brutos (NAIIB-18), que resulta aplicable a partir del anticipo 1/2018 cuyo vencimiento opera en febrero del mismo año, respecto de todos los contribuyentes del gravamen, excepto de aquellos que por estar sujetos a las normas de Convenio Multilateral deben aplicar otro nomenclador.

El NAIIB es el código de actividades utilizado en la Provincia de Buenos Aires y su clasificación sirve, a los fines tributarios, como base para definir las exenciones y alícuotas que se aplican en el impuesto sobre los ingresos brutos.

A raíz de la aprobación del Nomenclador de Actividades Económicas del Sistema de Recaudación (NAES) por parte de la Comisión Arbitral, y de la aprobación del Clasificador de Actividades Económicas (CLAE) de la AFIP, es que la ARBA, y otras jurisdicciones como CABA, Santa Fe, Chubut y Río Negro, fueron modificando sus nomenclaturas a los efectos de obtener una nomenclatura universal, para luego ir adhiriéndose otras provincias.

Asimismo, la normativa citada aprueba la tabla de equivalencias entre el citado nomenclador NAIIB-18 y el anterior nomenclador de actividades -NAIIB-99.1-, ambas de carácter indicativo.

El nomenclador anterior contenía 784 códigos de actividad, mientras que el nuevo posee 1.017.

Cabe destacar que ciertas actividades o rubros han sido desglosados o incorporados, y de esta forma permiten diferenciar mejor las distintas etapas de los procesos productivos, en especial en servicios vinculados a ciertos sectores primarios extractivos o industriales.

También se incorporaron actividades relacionadas con la programación, consultoría informática y otros rubros relacionados con portales web, que en los últimos años fueron adquiriendo relevancia.

A continuación, mediante la resolución normativa 39/2017, ARBA estableció que desde el 18 de octubre y hasta el 31 de diciembre se realizará un reempadronamiento de todos los contribuyentes directos del impuesto sobre los ingresos brutos, inscriptos en el mismo con anterioridad al 18 de octubre de 2017.

La citada norma dispone que ARBA realizará la conversión automática de actividades sobre la base de equivalencias entre el nomenclador NAIIB-99.1 y el nomenclador NAIIB-18, en los casos en que la misma resulte de modo unívoco, mediante un proceso centralizado, en cuyo caso no se exigirá el reempadronamiento por parte de los contribuyentes involucrados.

En este caso, los contribuyentes recibirán en su Domicilio Fiscal Electrónico la siguiente comunicación, con el nombre de operativo: "Reempadronam. Activ. Oficio RN 39-17".

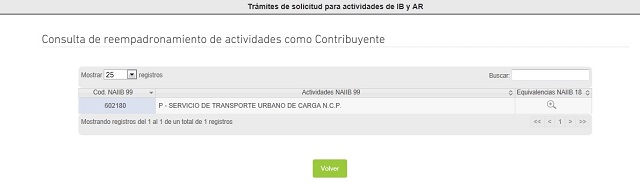

Para consultar el estado de la nueva actividad se debe acceder a la web de la ARBA con Clave de Identificación Tributaria (CIT) a la sección: "Consulta Reempadronamiento".

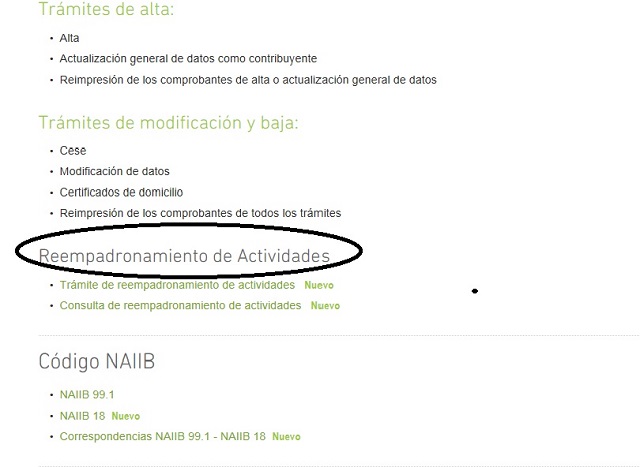

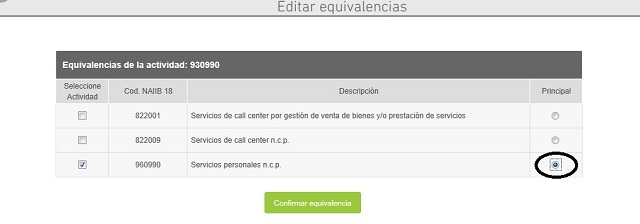

Asimismo, cuando por algún motivo no se haya realizado la conversión automática del código de actividad, los contribuyentes obligados deberán realizar el reempadronamiento hasta la referida fecha a través del sitio web de la citada Agencia, desde donde deberán seleccionar la opción que indique "Reempadronamiento de actividades" y luego "Trámite de reempadronamiento de actividades".

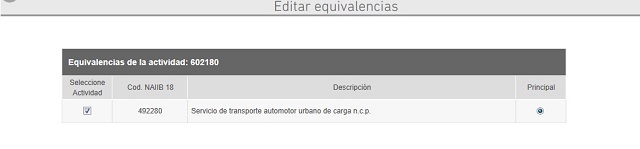

Pulsar sobre el ícono en la columna de equivalencias sugeridas para la actividad y seleccionar la que corresponda. Repetir el proceso para todas las actividades que figuran en el listado.

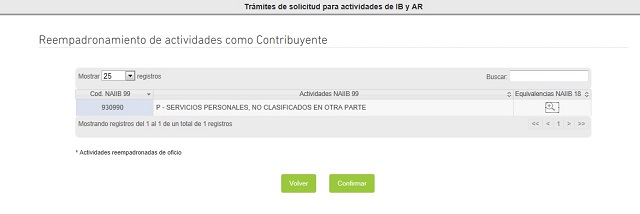

Al finalizar, presionar el botón "confirmar" que aparece abajo.

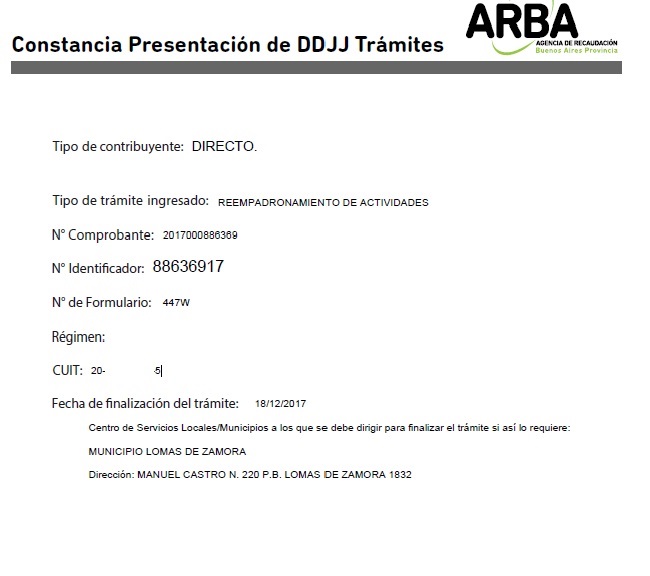

Una vez finalizada la carga y transmitida la información, se obtendrá la constancia de trámite efectuado, habilitada para imprimir, a fin de tener constancia del trámite realizado. Asimismo, esta constancia no la emite cuando el reempadronamiento fuere de oficio.

Los contribuyentes deberán obligatoriamente declarar y/o liquidar el gravamen consignando los códigos aprobados por el mencionado nomenclador a partir del anticipo 1/2018.

Otras situaciones

1. Puede suceder que el contribuyente ya haya sido reempadronado de oficio y por alguna razón no haya sido comunicado. En este caso, al intentar reempadronarse, el sistema mostrará la pantalla en donde el trámite ya ha sido efectuado, y no deberá hacer nada, solo si es necesario consultarlo.

2. Que no corresponda el reempadronamiento por tratarse de un contribuyente comprendido en Convenio Multilateral. En este caso el contribuyente deberá realizar la conversión a través del sistema Padrón Web desde la página de AFIP.

Aspectos a tener en cuenta

ARBA publica en su página web aspectos a tener en cuenta a la hora de realizar el reempadronamiento según corresponda:

- El trámite no tiene costo.

- Requiere CIT.

- La conversión se realizará automáticamente. Cuando la misma no se haya practicado deberá proceder a realizar el trámite del citado reempadronamiento.

- Los contribuyentes con actividad en más de una jurisdicción deben efectuar este trámite mediante el servicio "Convenio Multilateral - Padrón Web" de la página de la AFIP (www.afip.gov.ar).

- El trámite de reempadronamiento de actividades no se puede rectificar. No obstante ello, una vez efectuado el mismo, el contribuyente podrá modificar las actividades a través del trámite de modificación de códigos de actividad previsto en el sistema "Trámites Web".

Requisitos

- No haberse practicado la conversión automática por parte de la ARBA.

- Contar con datos de la actividad principal y/o secundaria que realiza, y consultar el listado de correspondencia de actividades NAIIB 99.1 - NAIIB 18.

Falta de cumplimiento

Se dispone que los contribuyentes que se encuentren alcanzados, y que no cumplan con la obligación de reempadronarse al 31 de diciembre, serán pasibles de las siguientes sanciones:

- Inhabilitación para consultar la constancia de inscripción en el impuesto sobre los ingresos brutos, certificado de domicilio y para realizar todo trámite web relativo al mencionado impuesto, con excepción de la actualización general de datos, hasta que den cumplimiento a dicho reempadronamiento.

- Multa por incumplimiento a los deberes formales graduada entre $400 a $60.000.

:quality(85)/https://assets.iprofesional.com/assets/png/2023/05/553176_landscape.png)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/11/587856_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594374_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2023/11/563261_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/08/582957_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/03/570493_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/593688_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/595104_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/595197_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/12/589132_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpeg/2024/02/567367_landscape.jpeg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594881_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594038_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/592867_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpeg/2021/05/517151_landscape.jpeg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/02/591606_landscape.jpg)