Cae la renta de alquileres y los dueños se preguntan si son los perdedores del "modelo macrista"

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2017/09/448215.jpg)

No es el mejor momento para ser el propietario de una vivienda en alquiler. Todas las noticias dadas a conocer en estos últimos meses van en la misma dirección: la caída en la rentabilidad.

Para empezar, se reinició el debate parlamentario que muestra a fuerzas políticas que apuntan a una mayor regulación del sector, lo que llevará a un encarecimiento de las obligaciones del locador.

Mientras esa discusión avanza a nivel nacional, en la Ciudad ya se aprobó la ley que obliga al propietario a hacerse cargo de toda la comisión que se le paga a las inmobiliarias, más los gastos administrativos.

Desde la vereda de enfrente, se prevén dos escenarios posibles: el traslado al precio del alquiler o una mayor caída en la renta que obtienen los dueños de esas unidades.

Pero, más allá de la cuestión regulatoria, se está dando un cambio muy profundo en el rubro inmobiliario, capaz de alterar progresivamente la ecuación: el regreso del crédito hipotecario masivo para la clase media.

Lo que para algunos es una buena noticia (ya que los saca de su condición de inquilinos) para otros no lo es, porque la menor demanda de locaciones -con oferta estable o en ascenso- puede traducirse en una menor ganancia para los propietarios.

Por lo pronto, los nuevos préstamos para viviendas que ajustan por UVA (inflación más un plus, que ronda el 5%) son la sensación del momento, ya que acercan mucho el valor de la cuota al alquiler mensual.

Tal es así que ya se ha otorgado la friolera de $20.000 millones repartidos en 12.000 créditos, mientras que una cantidad similar se encuentra en etapa de aprobación.

A los bancos estatales, que dieron el puntapié inicial -Nación, Provincia y Ciudad- se le han ido sumando los "peso pesado" privados, que ofrecen líneas hasta 30 años.

Tal como indican varios analistas, este boom de hipotecarios irá ganando en protagonismo en la medida en que baje la inflación y la economía crezca de manera sustentable.

Es en este marco en el que muchos han comenzado a preguntarse si el negocio de alquilar se irá reduciendo a cifras cada vez más bajas que puedan marcar un profundo cambio respecto a lo conocido hasta ahora.

Esto, producto de un eventual y paulatino descenso de la cantidad de inquilinos que -gracias a los créditos- cumplen el sueño del techo propio.

Para peor, los dueños pueden enfrentar el "descalce de monedas". Es decir:

- Tienen un bien que se cotiza en divisa estadounidense

- La renta de ese activo debe ser una porción de ese precio (en dólares)

- Pero cobran la mensualidad en pesos

El problema entonces se genera cuando la tasa de devaluación supera a la inflación y al crecimiento de los salarios, ya que no logran trasladar la suba del billete verde a lo que cobran por un alquiler.

Para peor, el punto de partida con el que deben enfrentar este cambio de modelo ya es de por sí complicado: la renta que obtienen hoy día está en sus mínimos históricos.

Parecería entonces que tienen todo para perder, si es que se profundiza este auge de hipotecarios.

Este nuevo contexto lleva a que muchos se planteen si los propietarios de viviendas pasaron a ser los grandes perdedores del modelo económico macrista.

Un margen cada vez más finito

La renta, medida como porcentaje de ese activo dolarizado, ha disminuido a tal punto que muchos expertos del sector no ocultan su asombro.

"Ya dejó de ser un gran negocio la compra de un departamento para luego alquilarlo", afirma a iProfesional Pablo Brodsky, director de la división Comercial de Predial Propiedades.

"Para vivir de rentas, una persona tendría que tener varios inmuebles volcados al mercado locativo", completa.

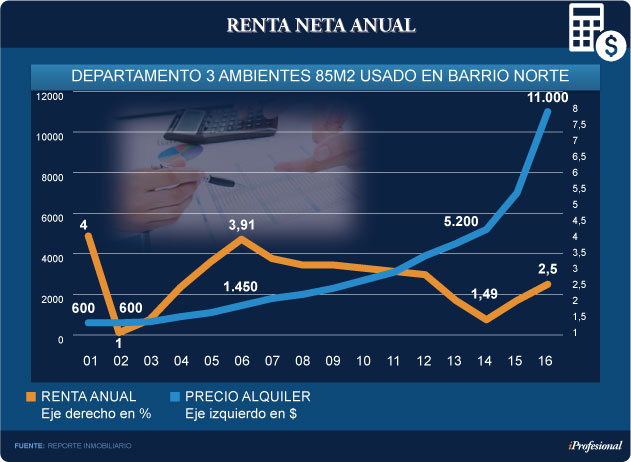

Según Germán Gómez Picasso, director de la consultora especializada Reporte Inmobiliario, "la ganancia bruta de un alquiler no llega al 5%. Descontando impuestos, mantenimiento y otros gastos, se reduce a la mitad: 2% a 3% neto, en relación al valor de la propiedad".

Así las cosas, el dueño de un inmueble valuado en u$s100.000 ubicado en un barrio intermedio -no premium- consigue una ganancia de u$s2.500 netos en el año, equivalente a $45.000 ($3.800 mensuales).

"Hace un par de décadas, generaban una ganancia bruta de hasta 12% anual. Hoy día resulta inferior al 5%, es decir, menos que un bono en dólares", resume Brodsky.

En su visión, entre las causas de esta merma aparece la reducción del poder adquisitivo combinada con las sucesivas devaluaciones en las que incurrieron los gobiernos de turno.

"Los alquileres, medidos en pesos, van a seguir subiendo, pero no más que los salarios", afirma.

En la misma dirección, Paul Reynolds, propietario inmobiliaria Reynolds, señala que los valores de los alquileres "no podrán dispararse porque hay un tope que es del 30% del sueldo" para este ítem.

Así las cosas, el modelo de negocios basado en la renta parece haber dejado atrás sus años de gloria.

Un cambio en dosis lenta

Los expertos del mercado consultados por iProfesional ven difícil que la ganancia mejore. Tampoco vislumbran un cambio drástico que pueda empeorar aún más la situación de los propietarios.

Basan sus argumentos en cuestiones estructurales del mercado de viviendas: ha sido tan intenso el proceso de "inquilinización" en la última década que, por más que ahora se empiece a revertir, pasará un largo tiempo hasta que se note un cambio sustancial.

De hecho, las nuevas medidas para favorecer a los compradores finales parecen minúsculas respecto a los problemas de fondo que arrastra el rubro inmobiliario, uno de los más perjudicados por el cepo cambiario de 2011.

Debieron pasar seis años para que pueda revertir el ciclo bajista.

Este bajón tiene su correlato en una oferta a la que le llevará tiempo aggionarse.

"No hay mucho stock de departamentos disponibles. Para que se vea afectado el negocio de los alquileres, tiene que haber mucha más construcción, para así volver a los 2 millones de metros cuadrados por año como los que se generaban antes del cepo", afirma Brodsky.

Según afirma este experto, en 2016 se creó apenas un millón de metros cuadrados. Es decir, la mitad.

La realidad del sector, al menos para el corto plazo, indica que aún se está lejos de resolver el déficit habitacional. El stock de viviendas es bajo y esto se refleja en la escasez unidades de tres ambientes orientadas a la clase media.

La apuesta por lo hipotecarios

Según datos del Banco Central, aún sigue siendo baja la participación de los préstamos para la vivienda en términos de PBI: apenas un 2%, un nivel de los más bajos del mundo.

En otros países llega a ser del 80%. Por caso, en Estados Unidos equivale al 65% del producto y en Nueva Zelanda, al 78%.

Por otro lado, más allá que los nuevos créditos UVA lucen más accesibles, igual se necesita cumplir con ciertos requisitos para acceder.

Se requiere de ingresos estables y un caudal importante de ahorros propios, ya que los bancos cubren, en general, hasta el 75% del valor del inmueble.

Por ejemplo, en caso de querer comprar una vivienda de u$s100.000, el interesado deberá contar con fondos disponibles por cerca de u$s25.000 ($430.000). Es una barrera que no todos pueden traspasar.

"Comprar no es para cualquiera, se necesita disponer de hasta el 30% del valor de la propiedad", acota Brodsky a iProfesional.

"No todo el mundo clasifica para un crédito o tiene a su disposición el anticipo. En otros países esto es común, pero en la Argentina se perdió la cultura del ahorro y del crédito hipotecario", completa Gómez Picasso.

En cuanto al nuevo marco legal, la previsión del mercado es que los propietarios trasladarán sus mayores costos de forma prorrateada a los inquilinos. Como el de las inmobiliarias, que cobran 4,15% de comisión.

El dilema del propietario

En medio de este debate, hay otra pregunta que queda flotando: si el alquiler resulta un negocio de renta tan exigua, ¿por qué sigue siendo percibido por tantos inversores como una alternativa deseable?

Para los expertos, hay una mezcla de factores económicos y culturales.

El propietario no solamente procura una ganancia, sino también tener "en poder" un bien que se capitaliza con transcurso de los años, siguiendo los pasos del dólar.

Esto implica cierta contradicción: si los precios de los departamentos suben pero los alquileres no, entonces cae la renta sobre el capital.

Y si, como algunos analistas creen, viene una corrección de precios del mercado inmobiliario, esa renta subiría pero el "ladrillo" perdería su atractivo como refugio de valor.

Si se toman los últimos datos del mercado, es un activo que en el último año subió un 10% y, de cara a los próximos 12 meses, se prevé un repunte similar, por la mayor demanda generada por los créditos hipotecarios.

Pero en Argentina hay dos cosas que van más allá de cualquier política económica o gobierno de turno: el dólar y el ladrillo.

Por cierto, ambos van de la mano, han sorteado con éxito todo tipo de crisis y escapan a cualquier lógica financiera que marque una relación entre el precio de un bien y el rendimiento que ofrece.