Monotributo: tras el último cambio, el régimen va camino otra vez a la "obsolescencia"

:quality(85)/https://assets.iprofesional.com/assets/jpg/2014/03/396643.jpg)

A poco menos de seis meses de la última reforma del régimen simplificado para pequeños contribuyentes, el Monotributo comienza a sufrir los embates de la inflación.

En aquella oportunidad, el Gobierno nacional decidió duplicar el parámetro de ingresos brutos que delimita cada categoría y ajustó los valores de los alquileres, que no habían sufrido cambio alguno desde el 2010.

Sin embargo, los nuevos importes que se establecieron a través de la resolución general 3529 vuelven a quedar "obsoletos" debido al aumento de precios y a los incrementos que se otorgaron a los empleados en las paritarias.

Ocurre que el sólo hecho de cumplir con las obligaciones que fija la reglamentación para quienes están en la máxima categoría de venta de bienes muebles (que es la "L") hace poco factible la posibilidad de permanecer en el régimen simplificado.

En efecto, el pago de la cuota, sumado al sueldo de los tres empleados que obligatoriamente debe tener el monotributista y al arrendamiento de un local u oficina comercial, hacen que más del 70% de los ingresos máximos permitidos "desaparezcan" del bolsillo de los pequeños contribuyentes.

Consultado por iProfesional, Mario Buedo, socio del estudio Montero & Asociados, destacó que "las últimas modificaciones pretendieron reconocer la incidencia de la inflación sobre las actividades y sujetos que, de acuerdo a su nivel de actividad, se podían encuadrar en su normativa para desarrollar algún tipo de negocio o servicios".

Para ello, el especialista aclaró que "se adecuaron las escalas de ingresos para categorizar a los sujetos y los importes a tributar de cada una de ellas".

No obstante, Buedo aclaró que "en materia tributaria, y más en nuestro país, las medidas aisladas sobre un tributo que no consideren las variables del entorno económico lo único que producen son resultados contrarios a los objetivos perseguidos originalmente".Un ejemplo que ilustra las distorsiones

si se tienen en cuenta los costos promedios que se encuadran en esta categoría, daría un resultado negativo constante".

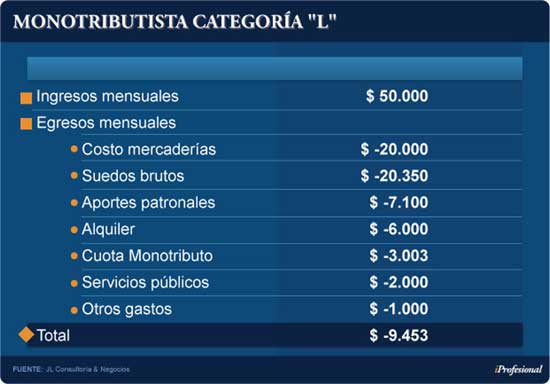

Para graficarlo con un ejemplo, el especialista consideró el caso de un comerciante que se encuadra en el último peldaño, cuyos ingresos máximos están establecidos en $50.000 mensuales (o $600.000 anuales) y que, para pertenecer al régimen, debe contar con al menos tres empleados.

"Si se tiene en cuenta que una Pyme tiene en costo de mercaderías un promedio de $20.000 (40% de la facturación), que debe destinar $27.450 al pago de sus dependientes ($20.350 de sueldos y $7.100 de aportes), $6.000 al alquiler de un local (máximo permitido) y $3.003 a abonar la cuota, el empresario deberá perder todos los meses casi $6.500 para permanecer en el Monotributo", explicó Locatelli.

Y concluyó: "A eso hay que adicionarle más gastos, como los servicios públicos (luz, gas, agua, teléfono e impuesto inmobiliario) que pueden ascender a $2.000 y otros varios que suman otros $1.000 más, lo que genera un rojo constante inclusive para quienes sean dueños de su propio inmueble y deben prescindir de hacer frente a una locación".

Así, si se tiene en cuenta sólo tres de las erogaciones que hay que realizar (sueldos, cuota y alquiler de un local), se puede afirmar que casi el 73% de los ingresos que percibe el monotributista deben ser destinados a cubrir dichos costos.

Hay que tener en cuenta que, para realizar los cálculos, el especialista consideró los salarios básicos de las categorías Cajero A, Administrativo A y Personal Auxiliar A que figuran en el último convenio firmado por el gremio de empleados de comercio.

De esta manera, contar con un dependiente más o con uno de mayor jerarquía representaría un porcentaje de gastos aun mayor al del ejemplo. Asimismo, hay que tener presente que estos valores regirán hasta abril próximo y que la situación empeorará una vez que se firme un nuevo convenio de salarios.

En definitiva, las obligaciones propias del régimen simplificado obligarían a abandonarlo debido a que no se condicen los ingresos máximos permitidos con las erogaciones necesarias para llevar adelante las actividades.

Esta situación es muy parecida a la que se sucedía con anterioridad a la última modificación realizada por el Gobierno, donde -tal como diera cuenta iProfesional- sólo afrontar el pago de la cuota y del sueldo de los empleados representaba un 90% de los ingresos máximos permitidos.

Monotributo constituye en sí mismo un sistema que pasa de la optimización recaudatoria y de control, a la obsolescencia de la noche a la mañana, con consecuencias mucho más perjudiciales para todos que van más allá de la mera exclusión".

Y aclaró que "actualmente la acelerada inflación ha dejado en jaque la utilidad del régimen, aumentando la propensión marginal al desuso de esta controversial forma de recaudación facilitada".Ajuste permanente, posible soluciónLos expertos consultados por este medio coinciden en que para evitar este tipo de inconvenientes es necesario evaluar periódicamente la situación en la que se encuentra la economía, de modo de ajustar los parámetros cada vez que resulte necesario.

Al respecto, Buedo señaló que "para que dichas modificaciones hubieran surtido el efecto deseado se debió realizar un análisis detallado de los costos reales y actuales en que incurre un monotributista que determinarán entonces la presunción de ingresos que contemplan cada uno de los tramos de la escala".

"La escalada de la inflación en los últimos 12 meses implicó -lógicamente- aumentos de salarios durante el año 2013 y hace pensar que esta situación se repetirá en el 2014 en las paritarias que recién comienzan", indicó.

Y agregó: "A eso, hay que sumarle los incrementos en los valores de los alquileres de locales y en líneas generales los mayores costos en todos los insumos que deben afrontar los pequeños contribuyentes. Todo esto torna irreales las posibilidades que alguno de ellos que se dedique a la venta de bienes muebles pueda incluirse correctamente en el régimen".

"De no realizarse adecuaciones lógicas al régimen, aumentará el 'famoso' enanismo fiscal que con tanto ahínco vienen persiguiendo los organismos de control fiscal", concluyó Buedo.

Del mismo modo se manifestó Betina Yerien, socia del estudio DB, quién destacó que "lo ideal sería que el sistema tributario en general, no sólo el Monotributo, se ajuste en base a un índice que refleje la situación económica del país".

"De esta manera, se evita que haya que modificar constantemente los parámetros de los impuestos y que se produzcan situaciones como las que suceden en la actualidad con la última categoría del régimen simplificado", señaló.

Y concluyó: "En otros países, como por ejemplo Uruguay, para contemplar el efecto de la inflación incorporan en las normas que componen su sistema tributario la expresión o parámetro 'equivalentes a Unidades Indexadas', donde dicho valor se va actualizando todos los meses o años".

En tanto, Sasovsky sostuvo que "pensar en umbrales rígidos de exclusión es empujar al régimen al fracaso, que de simplificado tiene cada vez menos y de funcional también".

"En este punto resulta trascendental proponer un cambio radical en los parámetros utilizados, cuando en realidad lo único que importa es el perfil del contribuyente que se pretende beneficiar con el pago de un impuesto único y relativamente fijo", explicó.

El especialista aclaró que "el propio sistema se estrella con una realidad que cambia constantemente y a un ritmo mucho más vertiginoso que la propia voluntad política de hacer modificaciones serias, que pugnen por la seguridad jurídica y que permitan tomar decisiones más allá del corto plazo electoral".

"De lo contrario, la capacidad contributiva deja de ser el parámetro de tributación objetiva y pasa a ser tan subjetiva como la opinión de la individualidad de cada ser", concluyó Sasovsky.