Mercado inmobiliario: para combatir la inestabilidad del dólar, buscan ampliar ProCreAr a la clase media

:quality(85)/https://assets.iprofesional.com/assets/jpg/2015/07/421394.jpg)

“Es un mercado muy chico y que tiene un alcance lateral”, declaró con firmeza el ministro de Economía, Axel Kicillof, al referirse días atrás al impacto del dólar blue en la economía real.

Incluso, el ministro fue un paso más allá al afirmar que este circuito ilegal movía apenas u$s10 millones al día, una cifra que lo volvía completamente irrelevante y que, a su entender, demuestra que el paralelo no tiene el volumen suficiente como para torcer el destino de ningún sector.

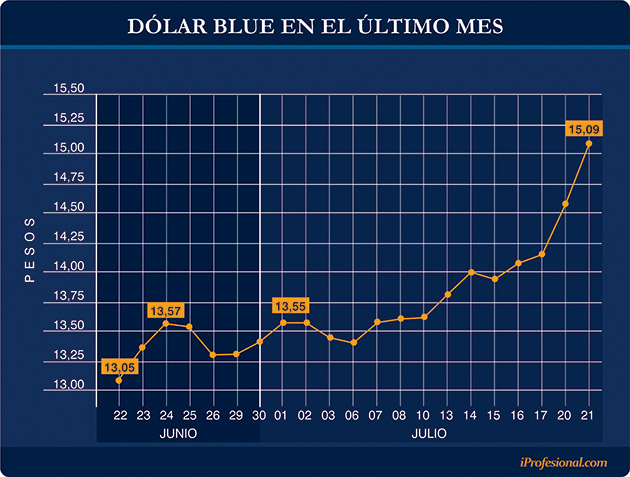

Las palabras de Kicillof tuvieron lugar luego de que el blue entrara en un rally ascendente que hasta lo llevó a cruzar la barrera de los $15, en un escenario en el que confluyeron el resultado de las elecciones porteñas, el recrudecimiento de los controles en la city y, por supuesto, un nivel de emisión que se mueve en niveles altos.

En medio de los intentos de los funcionarios por desacreditar la relevancia de este mercado, lo cierto es que el paralelo llegó a alcanzar su mayor valor en nueve meses y la brecha respecto del oficial, luego de moverse por debajo del 40%, se disparó unos 20 puntos.

El siguiente cuadro permite observar cómo días atrás, la cotización -luego de haber tocado un mínimo de $12,3 en abril- se movió en un claro rally alcista hasta perforar el techo de los $15, si bien luego retrocedió unos centavos:

Un punto clave es que, pese al denodado esfuerzo del Gobierno por negarle entidad al circuito informal, hay ramas de actividad que, contrariamente a lo que predica Kicillof, están sufriendo los embates de la tensión cambiaria.

Basta preguntarle a los empresarios del sector inmobiliario, que venían de festejar los primeros indicios de recuperación en las operaciones de compraventa y, súbitamente, tras la escalada del informal, vieron cómo las consultas se paralizaron.

En diálogo con iProfesional, José Rozados, director de la consultora especializada Reporte Inmobiliario, afirmó que “en cuanto crece la incertidumbre respecto del tipo de cambio, esta actividad se ve afectada de manera automática".

“Lo que está sucediendo con el informal es una mala noticia para el ladrillo, porque frena todas las operaciones en el corto plazo. Hace muy complicado poder fijar valores. Los propietarios de viviendas se niegan a rebajar el precio en dólares por temor a que siga subiendo. Otros, prefieren salirse del mercado hasta que haya perspectivas más claras. Y los compradores que tienen billetes en la mano buscan lograr alguna rebaja”, sintetizó Rozados.

En este contexto, la Cámara Inmobiliaria (CIA) adelantó que se reunirá con el ministro Kicillof en la que analizarán el nuevo contexto, marcado a fuego por la volatilidad del blue.

El ladrillo "baila" al compaís del blue

“Los teléfonos dejaron de sonar tras los fuertes movimientos del dólar informal”, advirtió el secretario de la entidad, Tomás Marolda.

“En mayo habíamos registrado una suba en las ventas de propiedades por el aquietamiento de la divisa. Pero las perspectivas a mediano plazo ahora se volvieron negativas por las recientes alzas del billete paralelo”, agregó.

Tal como remarcó el directivo de la CIA, el salto del blue provocó un abrupto cambio de escenario. La volatilidad que reina en el sector es tal que hace apenas unas semanas los directivos de las principales inmobiliarias contactados por iProfesional estaban festejando haber logrado los primeros meses con registros positivos.

Cabe recordar que las operaciones de compraventa de inmuebles en la Ciudad de Buenos Aires habían mostrado en mayo un crecimiento del 8% respecto al mismo mes de 2014.

Los índices de recuperación del sector inmobiliario incluso se habían visto reflejados en la actividad de la construcción.

El INDEC venía de informar que en mayo el índice había crecido un 7% en relación con igual período del año pasado, mientras que el acumulado de los cinco primeros meses estaba acusando una mejora del 6%.

Incluso, los analistas festejaban el hecho de que se estaban cerrado operaciones que hacía tiempo estaban en compás de espera.

En ese contexto, la estabilidad del tipo de cambio era el principal factor que había contribuido a una mejora en el ánimo de compradores y vendedores.

“El nivel de caída más profundo quedó atrás. La lectura que hacemos en base a la tendencia es que difícilmente se vuelva a esas instancias. Hay una recuperación en el ánimo de los inversores y eso es positivo porque la incertidumbre se está disipando”, afirmaba hace escasas semanas Diego Migliorisi, socio gerente de Migliorisi Propiedades.

"La sensación general en el sector es que lo peor ya quedó atrás. Ahora se están observando más consultas en las distintas inmobiliarias", confirmaba otro referente, que pedía off te record.

Sin embargo, la volatilidad del tipo de cambio sepultó todas estas proyecciones optimistas.

ProCreAr para la clase mediaEn medio de un escenario en el que las perspectivas pasaron de ser alentadoras a moverse en terreno negativo, la Cámara Inmobiliaria adelantó que redoblará sus esfuerzos para darle un mayor impulso a la actividad a partir de la extensión del plan ProCreAr.

En momentos en que crece el consenso entre analistas de que el tipo de cambio será una variable dominada por la alta volatilidad, los empresarios buscan algún incentivo con el que se logre evitar un nuevo derrumbe en las operaciones.

Y un aspecto clave es que el Gobierno también tiene interés en avanzar con medidas que ayuden a apuntalar al ladrillo.

En este contexto, Marolda confirmó a iProfesional que “nuestra cámara está manteniendo reuniones con representantes del Ministerio de Economía a fin de motorizar la llegada del ProCreAr a más sectores de la sociedad. En particular a la clase media. De hecho, hicimos un trabajo de campo para ampliar la llegada del programa".

El directivo recalcó que el plan oficial tiene buenas posibilidades de seguir expandiéndose en otros segmentos de la pirámide socioeconómica y que puede convertirse en una interesante alternativa en momentos en que los hipotecarios no están al alcance de todos.

"Nos hemos abocados a la realización de estudios y vemos que se pueden incentivar desarrollos inmobiliarios en varias zonas de la Ciudad de Buenos Aires a partir del plan de créditos a tasas bajas que ofrece el Gobierno", acotó.

La posibilidad de hacer extensivos a la clase media estos planes de financiamiento para la construcción de viviendas resulta importante en un escenario en el que el financiamiento para el sector ha perdido protagonismo.

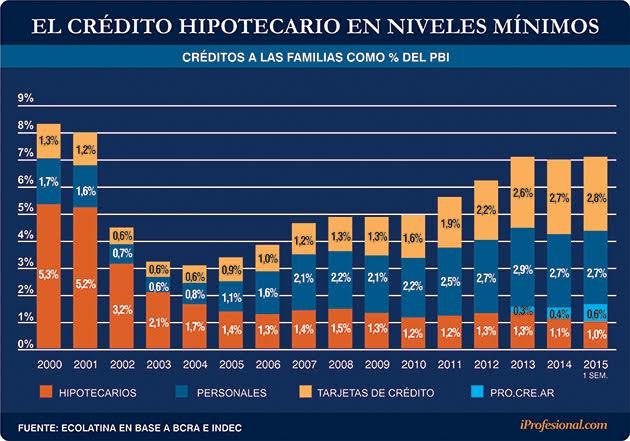

Según un informe de Ecolatina, durante el mes de junio, el volumen de estas líneas rozó los $50.000 millones, lo que equivale a tan sólo 1 punto del PBI, convirtiéndose en “el nivel más bajo de los últimos 15 años”.

En paralelo a la evolución de los créditos hipotecarios, desde la consultora destacaron que el ProCreAr actualmente está moviendo unos $30.000 millones.

“En conjunto, los préstamos de los bancos públicos y el plan oficial explican más del 80% de estas líneas. Pese a ello, no alcanzan para revertir el fuerte retroceso observado en los últimos años”, señalaron.

El siguiente grafico permite analizar la evolución de estas herramientas de financiamiento y cómo su participación en función del PBI fue perdiendo terreno, ubicándose muy por debajo de los niveles que se manejaban hasta el año 2000.

De acuerdo con Ecolatina, el peso que tienen los créditos hipotecarios en la Argentina (de entre el 1% y el 1,6%) contrasta con lo que sucede en otros países.

En Uruguay, Brasil y Chile, por ejemplo, estas líneas equivalen a entre el 4% y el 19% del PBI, en tanto que en Estados Unidos esa proporción se dispara al 80%.

Para Ecolatina es preponderante el rol que debe asumir el Estado para solucionar el actual problema y que lleva a que “la oferta existente de líneas privadas sea escasa y poco atractiva, por lo que no permite a las familias cumplir con el sueño de la vivienda propia”.

“El plan ProCreAr y el aporte de los bancos públicos ayuda pero no logra recuperar el stock de créditos perdidos en los últimos años”, es la conclusión de la consultora.

En este contexto, el gobernador Daniel Scioli adelantó que, en caso de ganar las elecciones presidenciales, una de sus primeras medidas será la de darle más impulso al ProCreAr.

“Hay que ampliar ese plan a la banca privada”, afirmó el candidato del kirchnerismo, quien agregó que serán las propias entidades las que “tendrán que financiarlo”.

Cabe destacar que, hasta el momento, dicho financiamiento está a cargo de la Anses y de otras dependencias estatales, en tanto que el crédito en sí mismo –que ofrece un costo total del 3% al 16%- es otorgado por el Banco Hipotecario.

Se despierta Cedin

Desde la Cámara Inmobiliaria también adelantaron que están en tratativas para darle un mayor impulso al Cedin.

Armando Pepe, uno de los referentes del sector, aseguró que “este instrumento está ayudando bastante. Todavía no es una alternativa generalizada pero lo importante es que ha ganado aceptación”.

En tanto, Carlos Spina, gerente comercial de Argencons, sostuvo que "en el mercado de las viviendas a estrenar estuvimos observando un mayor número de operaciones con estos certificados".

Rozados coincidió en que “el Cedin ha ganado un poco más de terreno, tanto por el lado del comprador como entre los vendedores”.

“Hace unos meses había mucha resistencia por parte de estos últimos, porque temían que después no pudieran convertir estos títulos a dólares. Pero la operatoria ha mostrado que funciona bien y esto despejó un poco los miedos, si bien sería importante que le dieran más difusión”, agregó Rozados.

Para el experto, un mayor impulso tanto del Cedin como del ProCreAr serán necesarios para que el sector inmobiliario amortigüe el impacto negativo que pueda imprimirle la volatilidad cambiaria a una rama de actividad extremadamente sensible a los movimientos del dólar.