Préstamos personales: fuerte pelea entre bancos para seducir a la clase media a pura "cuota fija"

:quality(85)/https://assets.iprofesional.com/assets/jpg/2013/11/389170.jpg)

Los hay de los más variados. Desde aquellos que permiten comprar un auto hasta otros que ayudan a financiar, por ejemplo, la refacción del hogar o un viaje a Río de Janeiro para alentar a la Selección Nacional en el Mundial.

La oferta de préstamos bancarios en la actualidad es tan amplia y diversa que en algunos casos resulta difícil resistirse a la tentación de solicitar un crédito a cancelar en "cómodas" cuotas fijas.

"Algunos factores que antes jugaban a favor de la economía y del consumo -como la creación de empleo y el salario real- este año no ayudaron demasiado", puntualiza a iProfesional Soledad Pérez Duhalde, de la consultora Abeceb.

Sin embargo, la falta de alternativas atractivas de ahorro es un punto que aún alienta el ánimo consumista.

En este contexto, las entidades financieras aprovechan un escenario en el cual los argentinos tratan de no abandonar algunos gustitos, conscientes de que los pesos en sus bolsillos van perdiendo valor al calor de la alta inflación.

Ahora han puesto particular énfasis y lanzaron fuertes campañas de marketing orientadas a promocionar esta línea de financiamiento.

Es que los créditos personales siguen en alza y hasta se animan a desafiar al enfriamiento de la economía.

Por lo pronto, según información del Banco Central, en septiembre los bancos desembolsaron fondos por casi $6.300 millones, lo que representa un incremento del 32% respecto del mismo período del año anterior (ver infografía).

Palabras seductoras

Las entidades saben que algunas palabras se convierten en un gancho efectivo para inducir a los particulares a decidirse por un crédito personal.

Los conceptos "accesible", "en pesos sin interés" o "tasa fija", ya forman parte del vocabulario imprescindible, que deben incluir si buscan captar un mayor número de interesados.

El hacer hincapié en el pago en cuotas les genera rédito en un contexto inflacionario, porque induce a la idea de "ganar consumiendo" por el efecto licuación.

Es decir, que el monto por mes a pagar vaya representando una porción cada vez más chica del presupuesto, familiar o individual, en la medida en que se vayan obteniendo nuevas mejoras salariales.

Como lo explica Guillermo Barbero desde la consultora Deloitte, lo que ocurre es que "la gente especula con que los pagos se licúen".

Por ello, a través de distintas estrategias y en muchos casos apelando al humor y a la presentación de diferentes situaciones cotidianas, los bancos se prenden en la carrera por ganar la carrera de los créditos personales.

La pelea por los préstamos

Algunas de las entidades que lanzaron en este último tiempo fuertes campañas son el Macro, el BBVA Francés, el Galicia y el Santander Río.

Uno de los que este año fortaleció su apuesta es el BBVA Francés. Para seducir a los argentinos apostó a la campaña "Estás dulce".

Bajo este slogan, lanzó una serie de comerciales en que muestran diversas escenas de la vida cotidiana en las cuales quienes obtuvieron este tipo de créditos parecen haber ganado en tranquilidad.

Así, se muestran relajados a la hora de enfrentar momentos un tanto particulares (ver video).

http://www.youtube.com/watch?v=PhQE2mDqf4Y&feature=youtu.be

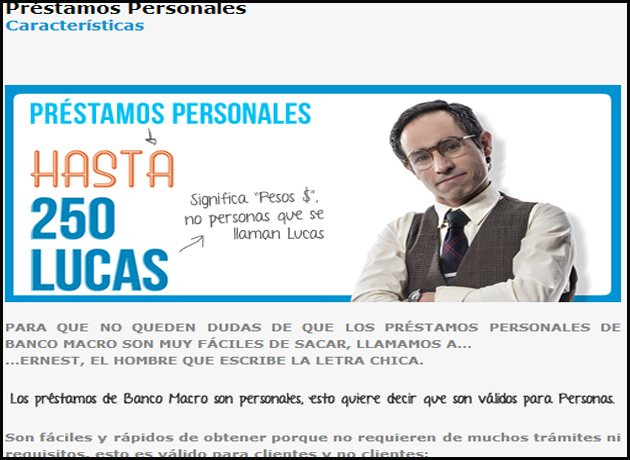

Otro de los que apunta su artillería a difundir sus ofertas es el Macro. La entidad financiera presentó a "Ernest, el hombre que escribe la letra chica".

http://www.youtube.com/watch?v=r0cZ7tD7ydU&feature=youtu.be

Se trata de un curioso personaje cuya función consiste en explicar con lenguaje simple cuál es la propuesta del banco y pone particular énfasis en que son fáciles de obtener.

"Hasta 250,000 lucas. Para que no queden dudas de que los préstamos son muy fáciles de sacar llamamos a Ernest, el hombre de la letra chica", indica el aviso.

En este caso, para ese monto a restituir por $200.000 a 60 cuotas habrá que pagar unos $9.200 por mes.

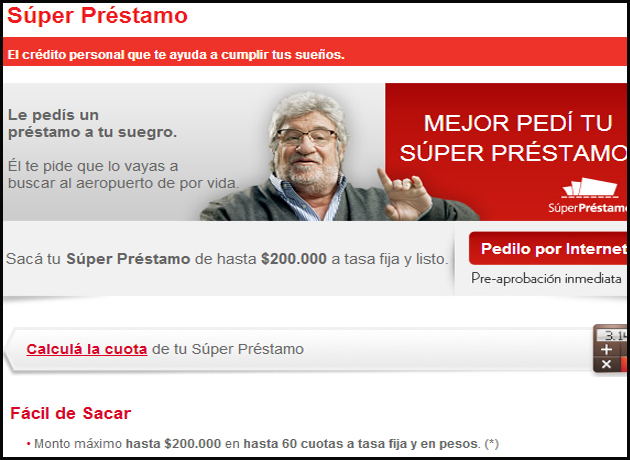

El Santander Río no se queda atrás a la hora de difundir las alternativas de crédito con las que cuenta.

En este caso, la acción de marketing intenta mostrar que para pedir dinero siempre es mejor acudir a una entidad antes que a un pariente, porque esto podría dar lugar a situaciones embarazosas.

http://www.youtube.com/watch?v=4fTmEL-n73c&feature=youtu.be

"Le pedís un préstamo a tu suegro. Él te pide que lo vayas a buscar al aeropuerto de por vida", se ironiza en el comercial.

Los créditos ofrecidos llegan a los $200.000, a cancelar en 60 cuotas fijas y en pesos, lo que implica un desembolso por mes de $9.200 para su restitución.

El Galicia es otro de los que pone el foco en sus préstamos personales en sus últimos comerciales apelando al humor. La campaña está protagonizada por sus clásicos personajes Marcos y Claudia.

En este caso ofrecen la opción Platinum o Eminent Signature para cancelar, por ejemplo, unos $200.000 a 60 meses. El pago mensual varía entre $8.800 y $9.500.

Otro de los que apuesta fuertemente a promocionar sus créditos es el ICBC, que llega a ofrecer un préstamo a tasa 0 para ir a alentar a la Selección Nacional en el Mundial de Fútbol.

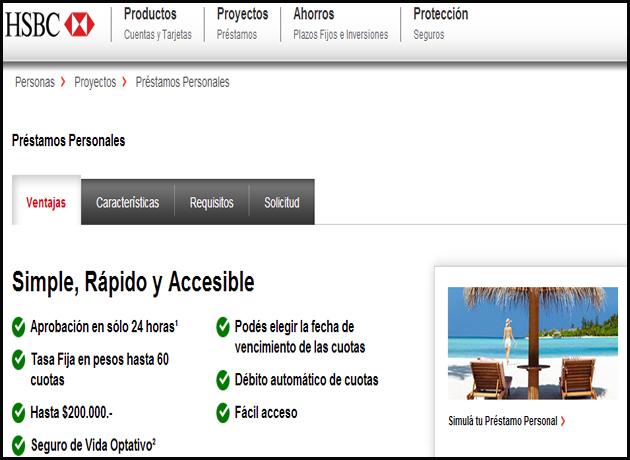

HSBC es una de las entidades más caras ya que "castiga" a sus clientes con un costo financiero total nada menos que del 70 por ciento. En este caso, para un crédito de $200.000 a 60 meses, el monto mensual a restituir trepa por encima de los $10.000.

El Itaú también se suma a la carrera por mostrar el abanico de opciones que se ofrecen en materia de préstamos y que promueve a través de su página de Internet.

Endeudados

Consultados acerca de cuáles son los motivos por los cuales los argentinos se ven tentados a acceder a un préstamo, los analistas remiten a un argumento como principal: las "cuotas fijas".

Señalan que los clientes están más atentos a las posibilidades de financiación en varios meses que a otras cuestiones centrales, como la tasa que deben pagar por el dinero obtenido.

"La gente a veces sólo mira la cuota, pero lo cierto es que algunas compañías otorgan créditos a tasas exorbitantes", señala Gastón Rossi, director de LCG Labour Capital Growth.

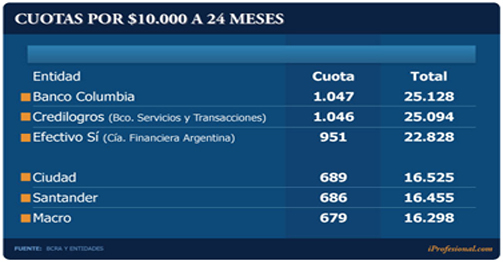

Y agrega que para muchos individuos, el compromiso asumido luego se transforma en una pesada mochila que incrementa la morosidad de varias carteras bancarias. De hecho, en algunos casos, el costo financiero total casi llega al 200%.

Según los últimos datos disponibles, existen al menos unas siete entidades que se mueven en un rango que va del 155% al 192%. Los cuatro niveles más altos son (ver infografía):

La enorme brecha que existe entre las distintas compañías se refleja claramente en el monto de la cuota y en el total a restituir.

En algunos casos, el tomador del crédito terminará abonando 2,5 veces el monto solicitado.

Si se considera el caso de los bancos cuyas tasas se ubican alrededor del promedio que informa el Banco Central -como por ejemplo el Provincia o el Macro- el monto a restituir se reduce al 50% por encima del total solicitado.

Fabián Castillo, desde la Confederación Argentina de la Mediana Empresa (CAME) afirma: "La gente, por lo general, ve cuotas y compra".

Los préstamos más demandados

En relación a cuáles son los préstamos bancarios que más piden los argentinos, Barbero remarca que, por lo general, "son todos los créditos de corto plazo".

Desde el Macro, indican que "el destino de los préstamos personales es en un 92% aproximadamente para uso libre, un 7% para autos y un 1% para mejoras del hogar".

Otra de las cuestiones que priorizan los particulares es la simpleza del trámite. "Si hay que presentar muchos papeles, la gente a veces no lo toma", afirma Barbero.

Desde el BBVA Francés también detectan esta necesidad del público y afirman que las personas "esperan obtener su crédito de manera sencilla y por el canal que elijan".

Mejor en cuotas

Es sabido que los argentinos optan por las cuotas siempre que les sea posible, en particular en "viajes y electrodomésticos", dice Barbero.

Según el ejecutivo de Deloitte, en estos rubros la cantidad de pagos más demandada es de 12.

Aunque en el mercado sigue habiendo algunas categorías en las que subsisten los planes de financiación en 18, muchos prefieren descartar esta opción para no tener que seguir pagando durante más de un año.

Un caso distinto es el de los autos, donde los argentinos se inclinan por aprovechar la mayor cantidad de cuotas que se les ofrezca. En este rubro, señala Barbero, "la gente sí tiende a optar por más de 24 meses".

Además de seducir a los clientes a través de opciones que les permitan financiar sus "gustitos", la oferta de préstamos y las campañas que lanzan los bancos para promocionarlos funcionan como una buena herramienta de posicionamiento.

En este punto, existe una diferencia entre estas acciones y las que tienen como objetivo la difusión de beneficios.

"Siempre nuestras campañas apuntan a hablarle tanto a nuestros clientes como a quienes no lo son, a diferencia de las promociones con tarjeta, que son más tácticas", apuntan desde el Banco Francés. Y agregan: "Lo que buscamos es poder presentarnos como un aliado".

En este escenario, las entidades financieras saben "sacarle el jugo" a la búsqueda que hacen los argentinos para aprovechar la financiación en cómodas cuotas.

Desde el Banco Francés lo resumen con una frase muy ilustrativa: "Clientes contentos, marcas felices".