Financiamiento alternativo para Pymes: mercado de capitales y cheque de pago diferido

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2019/12/487738.jpg)

Históricamente, las PyMEs recurrieron, a fin de impulsar su crecimiento, a los préstamos, programas y herramientas que brindan tanto los bancos (estatales o privados) como el Estado Nacional. Éste, sin lugar a duda, es el financiamiento clásico para aliviar las dificultades financieras que atraviesan las micro, pequeñas y medianas empresas en nuestro país.

Sin embargo, existe una alternativa a las fuentes básicas de financiamiento, esto es, el Mercado de Capitales, el cual, quizás por la falta de difusión suficiente, la desconfianza o el desconocimiento de su funcionamiento, genera que el empresario lo visualice como una posibilidad poco viable o creíble. La realidad es bien distinta.

Esta fuente alternativa de financiamiento es clara, transparente y accesible.

Incluso, debemos desterrar el mito de que las operaciones efectuadas en el Mercado son sólo para las grandes empresas y que lo único que se cotizan son acciones (operaciones de renta variable). De hecho, éstas ni siquiera representan la mayor parte de las operaciones que se realizan en el Mercado.

Como surge del último informe publicado de la CNV, el financiamiento obtenido por las PyMEs en el Mercado de Capitales durante el año 2019 alcanzó los $83.829 millones, un 97% mayor al año previo. Este monto incluye Cheques de Pago Diferido (CPD) en el segmento directo, por un monto trimestral que ascendió a los $2.203 millones de pesos.

El monto financiado por estas empresas en el Mercado de Capitales a lo largo del último año es el mayor de la historia, cuando se lo mide en dólares.

Alerta inquilinos: así cambiaron los contratos de alquiler y condiciones tras nueva ley

A diciembre de 2019 se ha registrado el mayor porcentaje de emisoras PyMEs en el mercado de capitales, representando el 49% de las empresas con oferta pública.

Mercado de capitales

En el caso del Cheque de Pago Diferido, este representó el 89% del financiamiento PyMEs del último trimestre del último año y más del 80% del anual.

Ahora bien, cabe señalar que los instrumentos utilizados en el Mercado de Capitales son:

- El Cheque de Pago Diferido

- El Pagaré Bursátil

- La Factura Electrónica

- La Obligación Negociable

- El Fideicomiso Financiero

Las PyMEs pueden: (i) cotizar sus propios cheques con la autorzación previa de la BCBA o bien, (ii) negociar los CPD de terceros con el aval de una Sociedad de Garantía Recíproca ("SGR") autorizada a tal fin, liquidándolos en forma transparente a las 48 horas de recibidos mediante una mínima comisión una vez que su portador queda autorizado para operar de ese modo.

Atención inquilinos: este jueves podría cambiar la forma en que se firman contratos de alquiler

Cheque de pago diferido

Sin perjuicio de ello, el más utilizado de estos dos tipos es el CPD avalado, por ser el más sencillo, accesible y difundido entre los instrumentos. Asimismo, suele ser el primer paso que dan las PyMEs en el Mercado.

El CPD avalado es el cheque que recibe la PyME de parte de un cliente (es el llamado "cheque de terceros"), para luego concurrir a una SGR a fin de obtener el aval de alguna de ellas (en nuestro país, existen numerosas instituciones y lo fundamental de ellas es que aseguran su repago en caso de incumplimiento). Posteriormente, el CPD es "colocado / vendido / negociado" en el Mercado.

La finalidad de colocar el CPD en el Mercado es acrecentar el capital de giro de la PyME en forma genuina, con "plata fresca", y evitando recurrir al poco conveniente financiamiento bancario o a los históricos abusos de las "cuevas". De esa manera, este instrumento satisface cada día a cientos de micro, pequeñas y medianas empresas en un sistema que funciona sin demoras ni contratiempos de ninguna naturaleza.

La conveniencia que existe para la PyME que lleva el CPD avalado al Mercado radica principalmente en las tasas de interés que ofrece el Mercado, puesto que en muchos casos, la diferencia es abismal respecto de la que ofrecen los bancos.

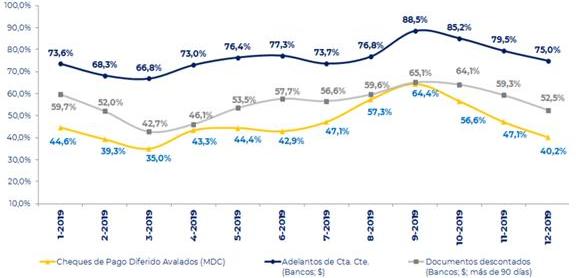

Conforme surge de la evolución de las tasas de descuento PyME vs Productos Bancarios publicada por la CNV -que a continuación se detalla-, resulta notoria la conveniencia de los CPD avalados en el Mercado.

Emprendedores en alerta: en qué consiste el proyecto de sociedades simplificadas que avanza en el Congreso

Ahora bien, la conveniencia no sólo radica, como se dijo, en la tasa de interés, sino que también existe otro motivo determinante, el cual es el plazo de los CPD avalados. En el caso de los bancos, el plazo de la compra de los cheques de terceros oscila entre los 90 y 120 días. En cambio, en el Mercado, se pueden negociar CPD de hasta 360 días. Esta circunstancia supone una ventaja sumamente importante para las PyMEs.

En virtud de la conveniencia que existe en llevar los CPD al Mercado, éstos se han consolidado en el Mercado como un instrumento ágil, de baja tasa comparado con los bancos, siendo cada vez más utilizado por las PyMEs.

Por su parte, el CPD patrocinado es el sistema por el cual una PyME, autorizada por el Mercado, emite cheques negociables en el Mercado. Los beneficiarios de sus cheques tienen la posibilidad de hacerlos líquidos al menor costo, con la mayor agilidad y sin ningún tipo de calificación sobre ellos. En resumen, la PyME negocia en el mercado sus propios cheques y no de terceros.

Los principales beneficios y características del CPD patrocinado consisten, entre otros, en (i) que la empresa libradora cotiza en el Mercado (siendo esta condición de público conocimiento); (ii) son una herramienta de asistencia a PyMEs proveedoras; (iii) fidelización a proveedores; (iv) mejor calidad de pago, condiciones y plazos; (v) liberación de líneas de crédito bancarias; (vi) prestigio y publicidad por cotizar en el Mercado de Valores; y, (vii) es una alternativa viable para financiar capital de trabajo.

De todo lo expuesto se colige que, si bien es más habitual para las micro, pequeñas y medias empresas recurrir, quizás por desconocimiento o costumbre, al financiamiento que ofrecen las entidades bancarias, no recurrir a la financiación a través del Mercado de Capitales es un error que puede llegar a costar muy caro.