Monotributo: por qué la facturación de escalas sube un tercio del impuesto a pagar

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2021/01/509903.jpg)

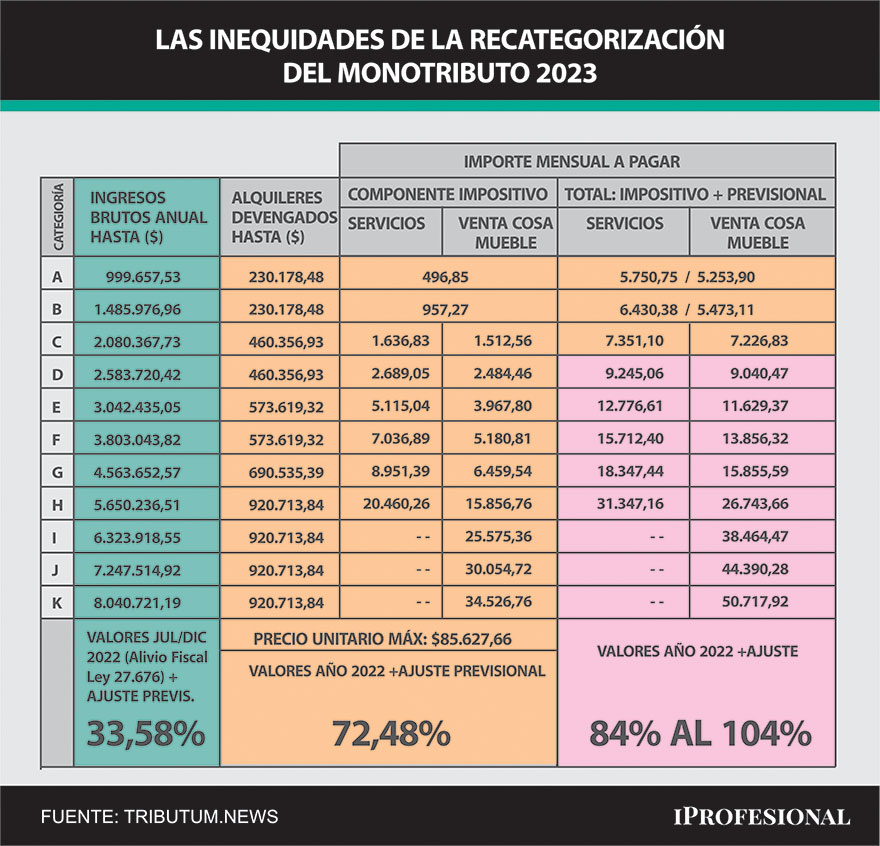

La nueva "Tabla de categorización y montos a abonar" del Monotributo, aplicable a partir del 1 de enero pasado, tiene ajustes disimiles, por los que los montos a pagar suben hasta el triple que las escalas de ingresos máximos de las categorías.

Efectivamente, el parámetro para los Ingresos Brutos máximos a considerar en cada categoría se ajustará en la recategorización de este mes por 33,58%. En tanto, el alquiler y el precio unitario hasta el que puede vender un monotributista se ajustan al 72,48%, mientras que la cuota mensual subirá 74% y 104%, informó Mario Goldman Rota, de Tributum.news.

Si bien la actualización es anual según la ley, Goldman Rota consideró muy probable que haya otro ajuste de los parámetros y los montos a pagar a mitad de año, como ocurrió en 2022.

Los distintos porcentajes en la actualización del Monotributo

Distintos cambios legales que tuvieron lugar el año pasado, produjeron los siguientes desfasajes en la actualización de los parámetros y montos pagar del Monotributo, indicó Goldman Rota:

1. Parámetro Ingresos Brutos

Fue sustituido en el semestre julio a diciembre 2022 con incrementos significativamente progresivos del 29,12% al 60% respecto a la escala vigente a junio 2022.

Por este motivo, la AFIP interpreta que no debe ajustarse "nuevamente" tomando como base el período enero a diciembre 2022, sino sólo desde julio 2022.

De este modo, los topes de categorías sólo se incrementan 33,58%.

2. Demás parámetros e importes a pagar

Para alquileres, precio unitario e cuota a pagar, se consideran los coeficientes vigentes durante todo 2022, indexados desde el inicio del periodo base enero 2022 (72,48%).

Sin embargo, por los últimos cambios en los aportes jubilatorios, desde la categoría D estos son mayores y diferenciales y la cuota total a pagar sube del 84% al 104%.

Qué monotributistas deben recategorizarse este mes

La recategorización del Monotributo es un procedimiento obligatorio que se realiza dos veces al año (enero y julio), donde los monotributistas deben evaluar qué categoría del régimen les corresponde de acuerdo a su actividad durante los últimos 12 meses, explicó Agustín S. Sosa, CEO de Tributo Simple.

Para recategorizarse, el monotributista debe contemplar, según el caso, sus parámetros de ingresos brutos acumulados, energía eléctrica consumida, alquileres devengados y/o superficie afectada en la actividad, y cotejar a qué categoría corresponden según la tabla del Monotributo vigente, apunto Sosa.

Todos los contribuyentes deben realizar el procedimiento. Cuando no corresponda modificar la categoría, las personas deben confirmar su permanencia en la que corresponda, subrayó.

En caso de haberse inscripto hace menos de 6 meses, la recategorización no tiene carácter obligatorio, aclaró.

En definitiva, la recategorización es la evaluación que deben realizar dos veces al año los monotributistas, para saber si continúan en la misma categoría, deben cambiarla, o bien excluirse del régimen, remató Sosa.

Qué ocurre con las categorías A y B del Monotributo

Diego Mastragostino, Supervisor Departamento Tributario del Estudio Bertazza, Nicolini, Corti y Asoc., indicó que los monotributistas que bajen de categoría y queden encuadrados en las categorías A o B no deberán ingresar el impuesto integrado, excepto que obtengan ingresos provenientes de:

- Cargos públicos.

- Trabajos ejecutados en relación de dependencia.

- Jubilaciones, pensiones o retiros correspondientes a alguno de los regímenes nacionales o provinciales.

- El ejercicio de la dirección, administración y/o conducción de sociedades.

- Prestaciones e inversiones financieras, compraventa de valores mobiliarios y de participaciones en las utilidades de cualquier sociedad, bajo determinadas condiciones.

- Locación de bienes muebles o inmuebles.

/https://assets.iprofesional.com/assets/jpg/2022/11/545557.jpg)

Para analizar esta baja, hay que tener en cuenta la baja de los parámetros a partir del 1 de enero pasado.