Monotributistas: paso a paso, cómo eximirse del impuesto al cheque

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2021/06/517721.jpg)

A principios de mayo de 2021, a través del Decreto 301/2021 se eximieron los débitos y créditos en las cuentas corrientes de titulares se encuentren adheridos al Monotributo (Régimen Simplificado para Pequeños Contribuyentes) e inscriptos en el Registro dispuesto por la Resolución General (AFIP) 3900.

El problema hasta la fecha era que el texto de la Resolución General (AFIP) 3900 no se había modificado para contemplar la inscripción de las cuentas corrientes en el Registro.

Ahora, a través de la Resolución General (AFIP) 5031 se modifica la Resolución General (AFIP) 3900 y se contempla la posibilidad de realizar el trámite de inscripción de la CBU a los efectos de beneficiarse con la exención.

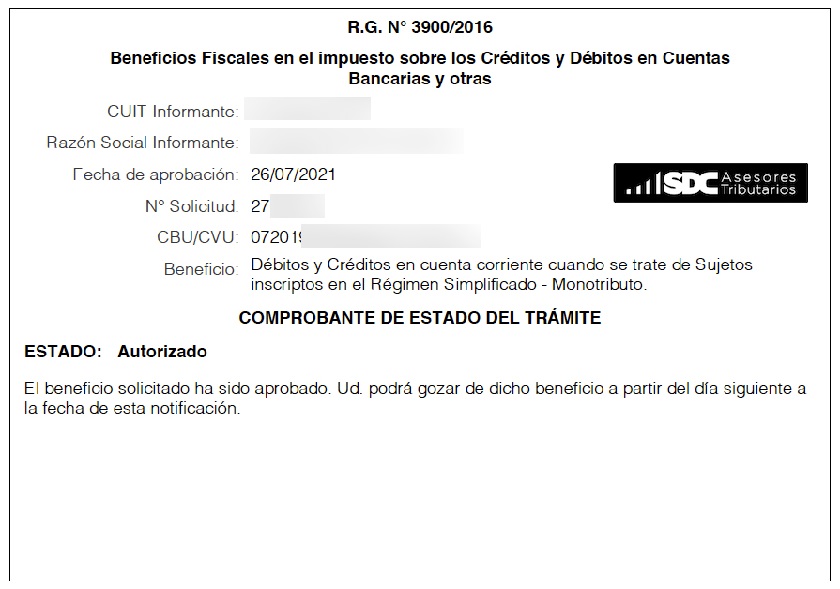

Con el objetivo de reafirmar lo indicado, la AFIP publicó la Circular 3/2021 en el Boletín Oficial del día de la fecha indicando que es obligatoria la inscripción de las cuentas corrientes bancarias de los monotributistas en el "Registro de Beneficios Fiscales en el Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y otras Operatorias" establecido por la Resolución General N° 3.900 para beneficiarse con la exención.

Monotributistas: pasos para eximirse del impuesto al cheque

Para realizar el trámite, los monotributistas deben verificar previamente el cumplimiento de los siguientes requisitos:

1) Poseer CUIT con estado administrativo "Activo. Sin Limitaciones".

2) Tener constituido el Domicilio Fiscal Electrónico.

3) Tener declarado y actualizado el domicilio fiscal, así como el domicilio de los locales y/o establecimientos.

4) Tener registrados y aceptados los datos biométricos.

5) Tener presentadas las declaraciones juradas vencidas de los impuestos o regímenes cuyo control se encuentre a cargo de la AFIP, correspondientes a los períodos no prescriptos.

6) No registrar incumplimientos respecto de otras normas vigentes.

Estos requisitos serán controlados informáticamente por la AFIP en el momento en que se solicite la inscripción de la CBU en el Registro y si se detecta algún incumplimiento, el trámite será rechazado.

La inscripción se realiza a través del Servicio "Registro Beneficios Imp. s/Créditos y Débitos" al que se accede con clave fiscal

Luego se ingresa al servicio y se selecciona el contribuyente

Posteriormente se debe seleccionar "Alta de CBU/CVU – Beneficio" en "Menu"

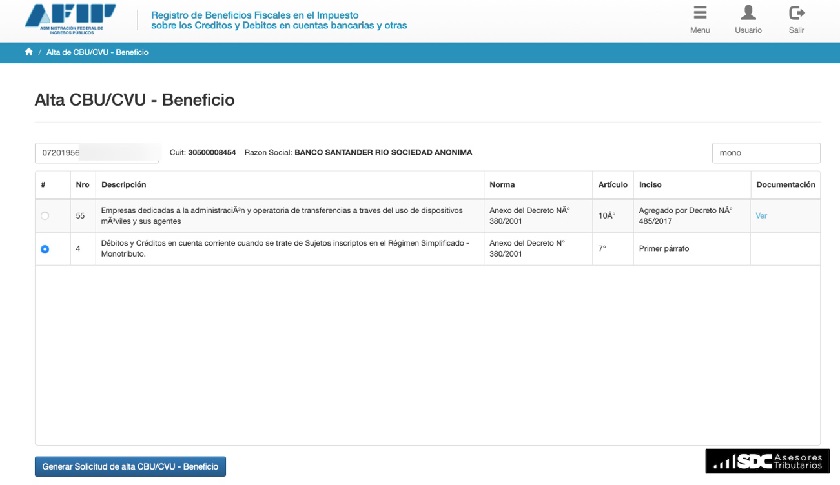

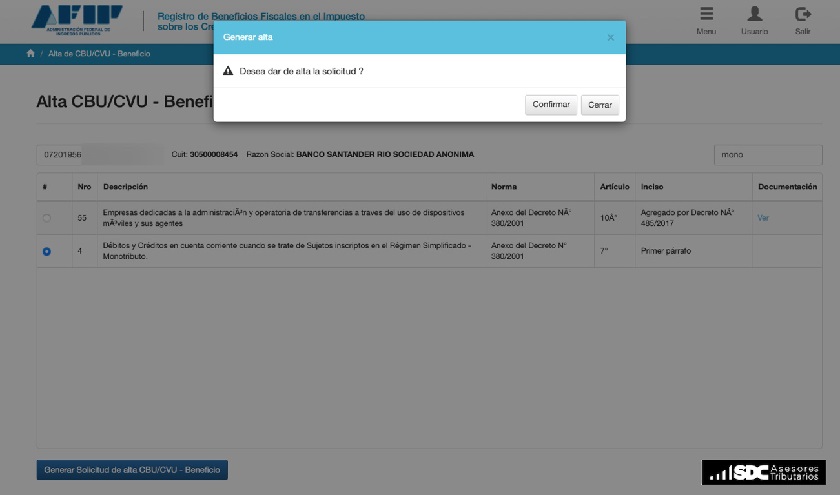

Luego, 1) Tipiar el número de la CBU de la cuenta corriente; 2) Tipiar "Mono" en el campo buscar para que aparezca fácilmente la opción 4 de Registro "Débitos y Créditos en cuenta corriente cuando se trata de Sujetos inscriptos en el Régimen Sumplificado – Monotributo"; 3) Tildar la opción 4; y 4) Realizar un click en "Generar Solicitud de alta CBU/CVU – Beneficio"

Finalmente, se debe confirma la solicitud del alta

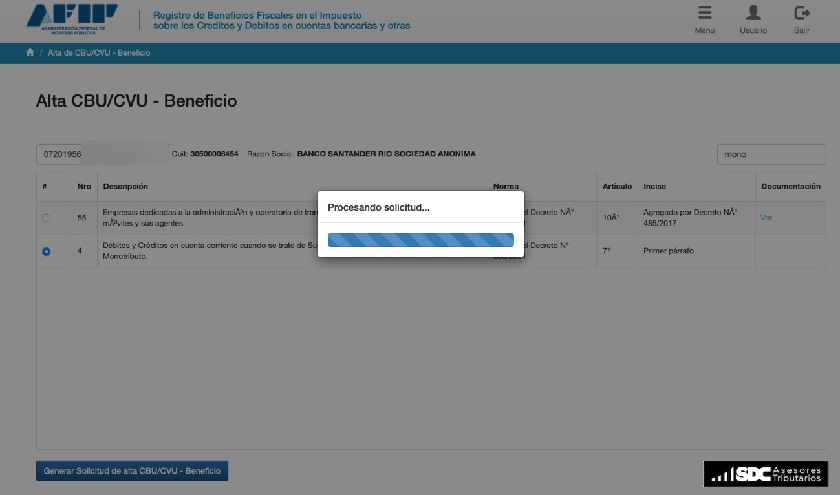

El sistema realiza controles informáticos

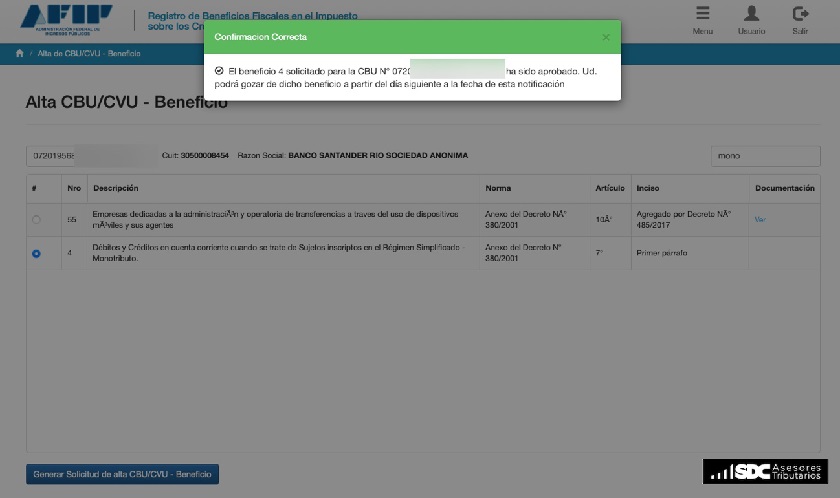

Y si se superan los controles, queda registrada la CBU de la cuenta corriente.

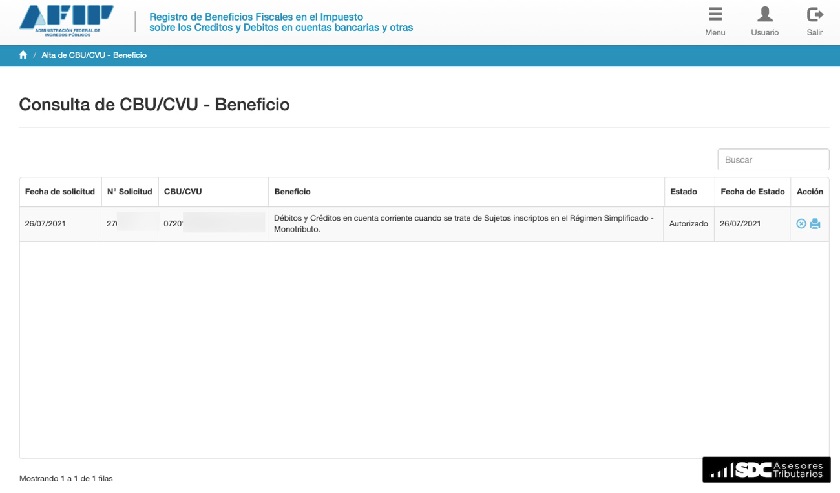

Una vez cerrada la confirmación, se puede visualizar la inscripción de la CBU en el registro

Por último, podrá imprimirse la constancia del registro

La CBU puede darse de baja porque el monotributista registre posteriormente incumplimientos de los requisitos mencionados al inicio.

La baja también puede ser solicitada por el contribuyente. Por ejemplo, cuando deje de ser monotributista y pase a la categoría de responsable inscripto en IVA.

Sebastián M. Domínguez

/https://assets.iprofesional.com/assets/jpg/2021/01/509905_square.jpg?7.2.4)

Socio de SDC Asesores Tributarios