Cambios en Ganancias para Sociedades: una reforma inoportuna

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2020/09/503046.jpg)

El Gobierno nacional presentó un nuevo proyecto de ley que busca modificar el Impuesto a las Ganancias, aunque esta vez el objetivo es ajustar las alícuotas que recaen sobre las sociedades.

En líneas generales, la iniciativa reemplazaría la alícuota única por un esquema de escalas, que es parecido al que actualmente se aplica a los empleados, jubilados y trabajadores autónomos.

Entre los argumentos esgrimidos en el considerando de la propuesta figura la necesidad de obtener una mayor recaudación por el impuesto que proviene de las sociedades, así como mejorar la situación de las pequeñas y medianas empresas.

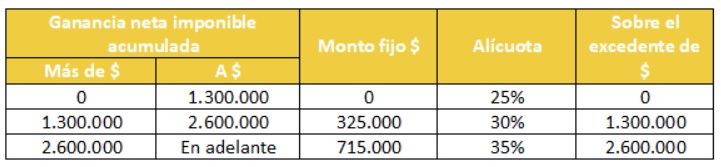

Cambios en Ganancias para Sociedades: la iniciativa por dentro

Lo concreto es que esta iniciativa echaría por tierra la reforma impulsada por Mauricio Macri, que establecía una reducción gradual de la alícuota de Ganancias a lo largo de los años para todas las compañías.

Según el texto de la propuesta elevada por el Ejecutivo, se reemplazaría la alícuota única del impuesto por un esquema de escalas que estará conformada por los siguientes parámetros:

Por otra parte, los dividendos de todas las sociedades (sin importar la escala a la que pertenezca), así como las remesas que envíen los establecimientos permanentes a sus casas matrices, abonarán una tasa adicional del 7 por ciento.

Este no es un detalle menor, ya que, en algunos casos, la carga tributaria se incrementará considerablemente (podría llegar casi al 40%). Incluso, la alícuota se convertirá en la más alta de toda la región.

Recordemos que la reforma anterior había establecido una baja gradual de las alícuotas (hasta llegar a la del 25%) al que se adicionaba una tasa por distribución de utilidades, sin que esa suma de tasas superara el 35% en su conjunto.

Otro detalle que choca con lo establecido en la misma ley del gravamen es que los valores que determinan las escalas serán ajustados anualmente a partir del 1 de enero de 2022 por el Índice de Precios al Consumidor (IPC).

Por caso, las deducciones que determinan el piso a partir del cual comienzan a pagar los empleados, los autónomos y los jubilados están atadas a otro indicador (RIPTE), por lo que habrá ajustes que responderán a distintos parámetros.

Considerando que los valores del RIPTE fueron menores a los del IPC (y que esto seguramente no cambie en el tiempo), se puede afirmar que quienes estén en la cuarta categoría deberán afrontar una carga mayor que los de tercera.

Pero, además, hay que tener en cuenta que las empresas no pueden aplicar libremente el ajuste por inflación. O sea: el reconocimiento de la inflación seguirá siendo parcial en casi todos los casos.

Por último, cabe destacar que, si el proyecto avanza y es aprobado por el Congreso, tendrá efecto para los ejercicios o años fiscales iniciados a partir del 1 de enero de 2021 (inclusive).

Paraísos fiscales

Un detalle que no puede pasarse por alto de la propuesta es que, a los efectos de determinar cuáles son jurisdicciones de baja o nula tributación, habrá que considerar la alícuota más baja de la propuesta legislativa (o sea, 25%).

La norma establece que serán considerados de esa manera aquellos lugares que tengan tasas en sus impuestos sobre las rentas menores al 60% de la establecida a nivel nacional en Ganancias.

Por ende, aquellos países o territorios que tengan un impuesto a la renta con alícuotas inferiores al 15%, serán considerados a los efectos del impuesto como de baja o nula tributación.

Esto muestra una tendencia laxa respecto del tratamiento que se le dio en el pasado, cuando se reforzó por todos los medios el intercambio de información y se endurecieron los parámetros para definir aquellos lugares que pudieran ser utilizados para ahuecar la base del gravamen sobre la renta.

Una reforma inoportuna

Más allá de los detalles de la propuesta, es importante remarcar que llega en un momento inoportuno, ya que las empresas necesitan un impulso para poder salir del bache en el que están.

El Gobierno no debería cambiar las reglas de juego constantemente y tendría que comenzar a pensar seriamente en reducir la carga fiscal de los contribuyentes para atraer inversiones genuinas.

Este tipo de medidas van a terminar generando un efecto contrario también en la recaudación -que es el objetivo primario de la iniciativa-, ya que es muy probable que las compañías emprendan un camino de subfacturación para evitar pasar de escalas.

Aumentar el impuesto cuando muchas empresas no tienen ganancias nos hace preguntar qué se esconde verdaderamente detrás de esta reforma. Solo el tiempo nos dará la respuesta a esta incógnita.

Lo que es seguro es que no es lo que el país necesita en este momento. La Argentina de hoy no tiene un rumbo fijo y los impuestos son la manifestación más vívida de esta situación.

Iván Sasovsky, socio fundador y CEO de Sasovsky & Asociados