Ajuste por inflación: expertos advierten que la ley no puede impedirlo

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2018/08/464393.jpg)

En materia de Ajuste por Inflación Impositivo, estamos frente a una mera puja de intereses en el que el Estado trata de disfrazar una ley con la idea de cambiar el índice a aplicar para ajustar por inflación.

La ley que cambia el índice a aplicar y la fórmula de cómputo del ajuste busca impedir alcanzar la verdadera manifestación de capacidad contributiva: la verdadera renta.

Esta práctica no sólo pone en jaque al Estado contra la realidad, pues el problema de fondo seguirá existiendo sea cual fuera el método que se utilice para medir el fenómeno económico – financiero, solapando un problema cuyo único responsable resulta ser quien no lo quiere reconocer en cabeza de los particulares. Estamos frente a una trampa tan evidente como la voracidad fiscal de un Estado infinito que sólo recae sobre los particulares.

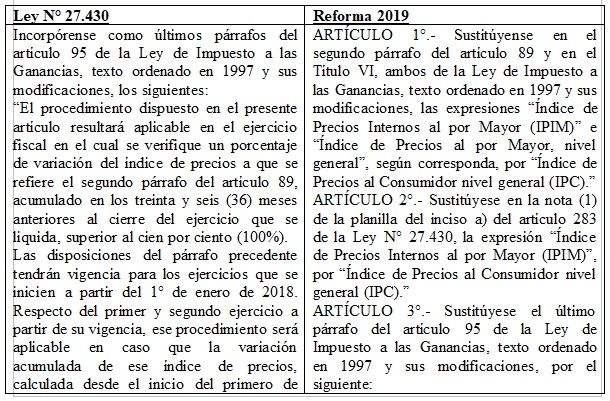

¿Qué dispone la reforma de la reforma?

Pero frente a semejante situación, no podemos desconocer que el hecho de gravar las rentas reales es un derecho del contribuyente, y que si bien la nueva ley puede establecer distintos mecanismos para la aplicación del Ajuste por Inflación Impositivo, la realidad económica es la que manda en materia fiscal. El Estado ha determinado a partir del impedimento fáctico de tributar sobre una base real (o más acercada a ella) una ficción legal que al no admitir prueba en contrario recae directamente sobre el contribuyente.

De igual manera, la situación no es la misma, luego de los noventa y nueve fallos de la CSJN, estamos frente a un escenario muy distinto en el que los contribuyentes pueden optar bajo los distintos caminos legítimos para tributar lo que corresponde sin caer en confiscatoriedad.

Por otra parte, al impedir fácticamente (o intentar hacerlo) el propio Estado es cómplice de quienes por aplicación del mecanismo en cuestión terminan tributando menos al no aplicar el Ajuste por Inflación Impositivo.

La confiscatoriedad no se puede definir linealmente por una ley, porque es una situación objetiva pero que ha sido avasallada por el Estado llevando a la Argentina a niveles de presión tributaria record de su propia historia y en comparación con el resto del mundo.

La medida de la confiscatoriedad y el mecanismo a partir del cual se llega a la misma no depende de una prohibición del Estado, es una manifestación fáctica que atenta contra la propiedad privada y tantos otros derechos y garantías constitucionales de los contribuyentes.

Para arribar a este precepto, consideramos importante repasar el mecanismo básico para su aplicación práctica.

La doctrina de la CSJN: la causa “Candy”

La Corte Suprema de Justicia de la Nación a partir de la causa: “CANDY S.A. C/ AFIP Y OTRO S/ ACCIÓN DE AMPARO” sentencia de fecha 03/07/2009 ha establecido como doctrina en su considerando 15 en el sentido que la prohibición de utilizar el mecanismo de ajuste del Título VI de la Ley de Impuesto a las Ganancias, resulta inaplicable en la medida que la alícuota efectiva a ingresar de acuerdo con esos parámetros insume una sustancial porción de las rentas obtenidas por la empresa actora, y excede cualquier límite razonable de imposición, configurándose supuesto de confiscatoriedad, declarando procedente en el caso, la aplicación del mecanismo de ajuste por inflación reclamado, para el período fiscal 2002.

La sentencia de la causa “Candy S.A.” constituye el leading-case de la CSJN en materia de reconocimiento del ajuste por inflación (“Ajuste por Inflación Impositivo”) a los fines de la liquidación del impuesto a las ganancias, en aquellos casos en que la prohibición de aplicar el citado mecanismo de Ajuste por Inflación Impositivo resulta en una tasa efectiva del impuesto a las ganancias que excede cualquier límite razonable de imposición al insumir una porción sustancial de las rentas obtenidas.

La doctrina judicial en esta materia surge de los casos “Santiago Dugan Trocello SRL” y “Candy S.A.” emitidos por la CSJN. Los fallos posteriores -tanto de la CSJN como de instancias inferiores- abrevan en la doctrina de estos dos precedentes por lo que es importante conocer su alcance.

En el fallo: “Santiago Dugan Trocello SRL”, la CSJN dejó sentado que:

- La suspensión de la aplicación del Ajuste por Inflación Impositivo no es de por sí inconstitucional.

- que ello no impide que el gravamen pueda resultar impugnable por ser confiscatorio, extremo que debe demostrarse en cada caso concreto.

- no es suficiente prueba de su confiscatoriedad la mera comparación entre las declaraciones juradas realizadas con aplicación de Ajuste por Inflación Impositivo y sin su aplicación, ya que falta la consideración de otro parámetro de comparación.

Mientras que en “Candy S.A.”, a la vez de reafirmar los primeros dos puntos indicados, sostuvo que la prohibición de utilizar el mecanismo de ajuste del Título VI de la ley del impuesto a las ganancias era inaplicable al caso en la medida en que la alícuota efectiva a ingresar de acuerdo con esos parámetros insumía una sustancial porción de las rentas obtenidas por el actor y excedía cualquier límite razonable de imposición, configurándose un supuesto de confiscatoriedad, por lo que ordenó aplicar el mecanismo de ajuste por inflación al período fiscal 2002.

Destacamos que la decisión fue tomada en función a la prueba pericial y del informe contable los cuales revelaban que de no recurrirse en el período fiscal finalizado el 31/12/02 al Ajuste por Inflación Impositivo, la alícuota efectiva del tributo a ingresar no sería del 35% sino que representaría el 62% del resultado impositivo ajustado correspondiente al ejercicio 2002, o el 55% de las utilidades contables también ajustadas por ese mismo año, porcentajes éstos que a criterio de la CSJN excederían los límites razonables de imposición.

Desde lo conceptual la decisión de la CSJN se construyó sobre las siguientes premisas:

- para que la confiscatoriedad exista, debe producirse una absorción por parte del Estado de una porción sustancial de la renta o del capital;

- en razón de las cambiantes circunstancias del país e incluso bajo las mismas circunstancias la diversa relación de determinadas especies de impuestos con el bienestar general, derivada de la clase de riqueza o actividad gravada, entre otros factores, puede justificar que la determinación del límite varíe en más o en menos; dicho límite no es absoluto sino relativo, variable en el tiempo y aun susceptible de diferenciaciones en un mismo tiempo.

- en todos estos casos, el énfasis está en la actividad probatoria desplegada por el actor, requiriendo una prueba concluyente a efectos de acreditar la confiscatoriedad que se alega.

- la jurisprudencia no ha tenido la oportunidad de fijar con claridad los límites de confiscatoriedad en materia de impuesto a las ganancias. En razón de ello, y en atención a que las características particulares que presenta el tributo difieren de las propias de otras gabelas examinadas en anteriores fallos (vgr. impuesto sucesorio; contribución territorial; ahorro obligatorio-, en los que se fijó un 33% como tope de la presión fiscal) el criterio para la determinación del límite de afectación del derecho de propiedad en el caso no puede estar férreamente atado a los parámetros fijados en aquellos precedentes.

Por aplicación de esta doctrina la CSJN hizo lugar a la aplicación del Ajuste por Inflación Impositivo, entre otros, en estos noventa y siete.

De la lectura de estos fallos se puede concluir que la CSJN hace fuerte hincapié en la necesidad de que el contribuyente lleve a cabo una prueba concluyente sobre la producción de efectos confiscatorios para que pueda declararse la inconstitucionalidad del gravamen, y darse solución permitiéndole aplicar el mecanismo del Ajuste por Inflación Impositivo.

En verdad no hay ninguna otra determinación cuantitativa por parte de la CSJN que la formulada en “Candy S.A.”.

En efecto, la CSJN no explicita los guarismos concretos de cada una de las demás causas en las que hizo lugar al planteo de confiscatoriedad, o en las que lo rechazó por no traspasarse un límite dado, sino que, a lo sumo, realiza afirmaciones de carácter genérico, refiriéndose a las probanzas de la causa que permiten (o que no permiten, según el caso) tener por demostrada una afectación sustancial de la renta gravada.

Finalmente, cabe traer a colación la existencia de antecedentes en sede administrativa que declararon admisible pedidos de repetición sobre la base del fallo: “Candy” lo que permite augurar la consolidación de la doctrina “Candy S.A.” incluso en sede administrativa de la AFIP.

Asimismo, es prudente advertir que en ninguna de las causas se ha referido al índice aplicado, hasta ahora nunca cuestionado se vino aplicando el IPIM de acuerdo a lo definido por la ley, a partir de las últimas reformas, se podrá poner en evidencia al cambio de índice frente a la confiscatoriedad respecto a la aplicación del IPC.

Conclusiones finales

1. Los contribuyentes ya soportaron el peso de tributar sobre bases incorrectas aumentando su presión tributaria efectiva día a día por más de 26 años, es momento de tomar una postura seria y madura sobre el tema para resolver la situación sin trasladar el costo de la ineficiencia a los mismos de siempre. Los problemas que no se resuelven hoy, serán insalvables mañana.

2. Las reformas tributarias abordadas por el Estado traicionan la buena fe de los contribuyentes abonando un sistema de inexistencia de seguridad jurídica, lo que implica no tener certeza alguna sobre la aplicación de las leyes además de la confiscatoriedad que estas normas generan por impedir lo mínimo e indispensable que es gravar el Impuesto a las Ganancias, sobre lo que los contribuyentes efectivamente “ganan”.

3. Plantear el cambio de la legislación en contra de alcanzar la verdadera capacidad contributiva es un error que pone a los contribuyentes en el peor escenario, atentando contra el principio de equidad, dado que al impedir la aplicación del Ajuste por inflación Impositivo, quienes efectivamente tuvieron una ganancia por la licuación de sus deudas no tributan sobre esa renta real.

4. El efecto de la inflación en la determinación del Impuesto a las Ganancias es tan nocivo e injusto que pone en situación desigual a los contribuyentes frente al fisco, puesto que pagan justos por pecadores, poniendo en riesgo el erario público sobre lo que se deja de recaudar por aplicación del Ajuste por Inflación Impositivo en aquellos contribuyentes que por su estructura patrimonial se ven beneficiados frente a la paralización de un mecanismo que sólo busca minimizar las distorsiones para aplicar el impuesto sobre una base más real que ficta.

5. Estamos convencidos que estos cambios legislativos no afectarán los derechos de los contribuyentes de plantear que el impuesto resulta confiscatorio en determinados supuestos.