Monotributo e ingresos devengados: ¿Qué tener en cuenta para no quedar excluido?

/https://assets.iprofesional.com/assets/jpg/2018/07/463396.jpg)

El Monotributo fue creado con el objetivo de simplificar la liquidación de impuestos a pequeños contribuyentes, sin embargo es un Régimen que tiene una serie de dificultades en su implementación práctica, especialmente con las exclusiones de oficio que viene realizando AFIP mes a mes y cuyas causales pueden no estar tan claras como uno creía, adelantan desde el Blog Contadores en Red.

En principio, para poder permanecer dentro de este Régimen simplificado es necesario no superar ninguno de los parámetros establecidos (ingresos, mts.2, Kw, alquileres) dentro de los últimos 12 meses.

Sin embargo para el caso de los ingresos obtenidos, es común para por alto el Artículo 9 del Dto. 1/2010 que establece: “ Los ingresos brutos referidos en el último párrafo del Artículo 3 del “Anexo”, son los devengados en el período que corresponda a cada situación prevista en el Régimen Simplificado para Pequeños Contribuyentes (RS).”

Esto obliga, para no quedar excluido, a realizar el cálculo en función de los ingresos devengados en los últimos 12 meses más allá de la fecha de facturación.Método de lo devengado: Por el mismo se considera a los ingresos y gastos como pertenecientes al año fiscal en el que deben tener incidencia económica, de manera que no interesa, que se haya producido el cobro o el pago en el período que se liquida.

La renta devengada es toda aquella sobre la cual se ha adquirido el derecho de percibirla, por haberse producido los hechos necesarios para que se generen, aunque no sea exigible.¿Cómo considera AFIP que los ingresos devengados fueron devengados en un período?

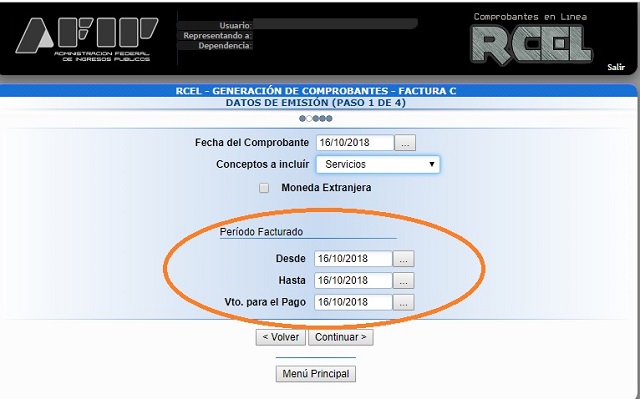

Es una duda bastante común, en muchos casos los contribuyentes creen que AFIP toma los períodos en función a lo que se informa en el detalle de la factura, pero esto no es así.

Al emitir la factura electrónica, el contribuyente está obligado a detallar el período durante el cual fueron desarrolladas sus actividades en el campo “periodo facturado (desde – hasta)” y la administración toma como facturación del período la suma de los meses devengados en función a lo que se haya informado allí.

Por este motivo no influye la fecha de facturación, para determinar si un contribuyente monotributista superó el parámetro de facturación anual y fue excluido de oficio, lo que cuenta son los ingresos brutos devengados.