Monotributo: en una semana, la AFIP pone en marcha la recategorización de oficio

/https://assets.iprofesional.com/assets/jpg/2017/07/445527.jpg)

La decisión está tomada. En apenas una semana, luego del vencimiento de la recategorización voluntaria del Monotributo, la AFIP pondrá en marcha la tan temida y polémica recategorización de oficio.

Puntualmente, la AFIP apuntará sobre quienes no puedan justificar con sus ingresos los montos totales de gastos realizados con medios electrónicos de pago.

En esos casos, a los montos consumidos por el monotributista que presta servicios se le cargará un 20% para determinar su nueva categoría, o su exclusión del régimen, según sea el caso. Si se trata de monotributistas que venden bienes, el recargo será de 30 por ciento.

Diego Fraga, socio del estudio RCTZZ explicó a iProfesional que para quienes no cumplan con la recategorización o con la confirmación de su categoría, se prevé que se les “producirá la suspensión temporal de la visualización de la ‘Constancia de Opción Monotributo’”, hasta que se regularice su situación.

"Aunque no lo diga expresamente el precepto, ello significaría que ante este mero incumplimiento formal –que ya se encuentra sancionado con multas-, la AFIP impondría una descomunal sanción encubierta, sin fundamento en ley. Esto vulnera seriamente los derechos constitucionales de los afectados", advierte Fraga.

"Las consecuencias por no poder acceder a dicha Constancia de Opción, son muy graves y pueden ser exorbitantes retenciones y percepciones (por no contar con la debida inscripción) para el afectado, y hasta la posibilidad de que se le clausure el establecimiento por no ser exhibido el comprobante correspondiente", agregó el experto.

Una sanción similar se había incorporado hace tiempo para quienes no cumpliesen con el ahora derogado régimen de información para monotributistas. "También existen normas parecidas –con ridículas sanciones impropias- en otros regímenes informativos que todavía no se han derogado", añadió el socio del estudio RCTZZ.

"Estas medidas implican un uso excesivo de las potestades reglamentarias en cabeza de la AFIP. Resultan irrazonables no sólo por castigar severamente conductas que se refieren a meras infracciones formales. A su vez, se pretende inducir al cumplimiento de determinadas normas a través del establecimiento de consecuencias jurídicas que resultan verdaderas sanciones encubiertas, realmente exorbitantes y que en nada se vinculan con el incumplimiento que se pretende erradicar, es decir, no actualizar la categoría del Monotributo", puntualizó Fraga.

"Como se señalara, tales sanciones encubiertas no se encuentran previstas en la ley y, lo que es extremadamente grave, es que tampoco se garantiza el derecho de defensa del sujeto al que se les aplican. Es decir, en caso de ser aplicadas dichas medidas, el sujeto se encontrará ante el acto consumado, del cual la Administración ni siquiera tiene la obligación de notificar. La resolución tampoco habla de plazos en que los que se rehabilitará al monotributista con la constancia suspendida una vez cumplido el deber formal, con lo cual queda librado a la buena voluntad de los funcionarios", agregó.

Nueva recategorización de oficio

La norma que comenzará a aplicarse en una semana establece que cuando la AFIP constate que un contribuyente adherido al Régimen Simplificado para Pequeños Contribuyentes (RS) no hubiera cumplido con la recategorización, o que habiéndola cumplido, la misma resulte inexacta, pondrá en conocimiento del responsable su recategorización de oficio.

La nómina de sujetos recategorizados será publicada en el Boletín Oficial el primer día hábil de febrero, junio y octubre de cada año.

Dicha publicación contendrá, respecto de cada responsable, los datos que seguidamente se detallan:

a) Denominación del pequeño contribuyente.

b) Clave Única de Identificación Tributaria (CUIT).

c) Categoría determinada de oficio y fecha a partir de la cual resultará operativa.

Asimismo, idéntica notificación se cursará al domicilio fiscal electrónico del responsable, pudiendo acceder al contenido de la misma mediante el servicio “e-ventanilla”, o a través del “Nuevo Portal para Monotributistas”.

El contribuyente recategorizado de oficio podrá consultar los motivos y elementos de juicio de la decisión administrativa adoptada, así como la liquidación de los montos adeudados en concepto de impuesto integrado y cotización previsional, con más sus accesorios, accediendo al servicio informático denominado “Monotributo – Recategorización de Oficio - (MOREO)”, o a través del “Nuevo Portal para Monotributistas” .

La recategorización de oficio podrá ser objeto del recurso de apelación, el cual deberá interponerse dentro de los 15 días contados desde la fecha de publicación de la recategorización en el Boletín Oficial o de la notificación en el domicilio fiscal electrónico, la que sea posterior.

El recurso de apelación deberá presentarse mediante transferencia electrónica de datos, accediendo con “Clave Fiscal” al servicio informático denominado “Monotributo – Recategorización de Oficio - (MOREO)”, opción “Presentación del recurso de apelación Art. 74 Decreto N° 1397/79”, o a través del “Nuevo Portal para Monotributistas”.

Como constancia de la presentación realizada, el sistema emitirá un acuse de recibo y asignará un número de solicitud, considerándose admitido formalmente el recurso.

De comprobarse errores, inconsistencias o archivos defectuosos, la presentación será rechazada automáticamente, generándose una constancia de tal situación.

Una vez realizada la transmisión electrónica, el solicitante podrá efectuar el seguimiento de su presentación mediante el mencionado servicio “web”, opción “Consultar estado de apelación Art. 74 Decreto N° 1397/79”.

Asimismo, a través de dicha consulta, el presentante podrá desistir del referido recurso accediendo a la opción “Desistir del recurso de apelación Art. 74 Decreto N° 1397/79”.

La presentación prevista en el artículo precedente, será evaluada por la AFIP en base a los datos suministrados por el contribuyente, pudiendo requerirle el aporte de documentación o datos adicionales que se estimen necesarios a los efectos de la resolución del recurso interpuesto.

Cuando no fuere posible la notificación del requerimiento pertinente en el domicilio fiscal electrónico del contribuyente o se incumpla -total o parcialmente- con el mismo, se considerará el desistimiento por parte del presentante y, sin más trámite, se dispondrá el archivo de las actuaciones.

El acto administrativo emitido por la AFIP que resuelva el recurso interpuesto agotará la vía administrativa.

Confirmada la decisión administrativa, la recategorización de oficio producirá efectos a partir del segundo mes inmediato siguiente al último mes del cuatrimestre calendario respectivo, y las obligaciones de pago resultantes serán de aplicación al período comprendido entre el primer día del mes siguiente al de la recategorización y el último día del mes en que deba efectuarse la siguiente recategorización.

Vencimiento de la recategorización

La AFIP recuerda que el próximo 22 de enero finaliza un nuevo período de recategorízación en el Monotributo con nuevos valores en las escalas

Cabe recordar que los monotributistas deben adherirse al Domicilio Fiscal Electrónico, donde recibirán recordatorios de vencimientos e incumplimientos, entre otro tipo de información. Pueden hacerlo desde la aplicación para celulares o desde la página web.

A fin de simplificar la tarea de los contribuyentes, la AFIP publicó una flamante guía "paso a paso" que se detalla a continuación:

1 - Ingresá al Portal de Monotributo y presioná el botón "Comenzar". Para acceder al portal, deberás colocar tu CUIT y la Clave Fiscal.

2 - También podrás acceder al mismo sistema a través de los servicios con Clave Fiscal "Monotributo" y "Sistema Registral", clic en Menú "Registro Tributario", opción "Monotributo - Adhesión".

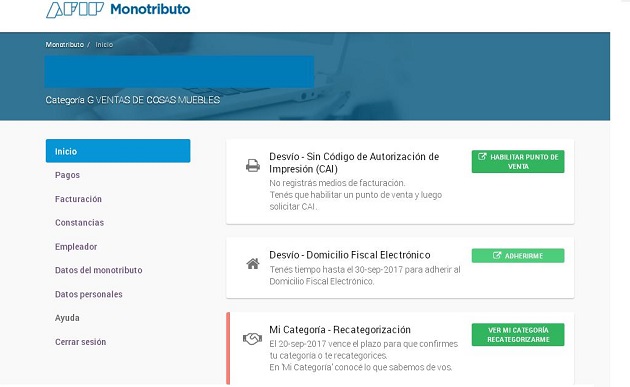

3 - A continuación se desplegará la siguiente pantalla. Deberás seleccionar la opción "Ver mi categoría - recategorizarme".

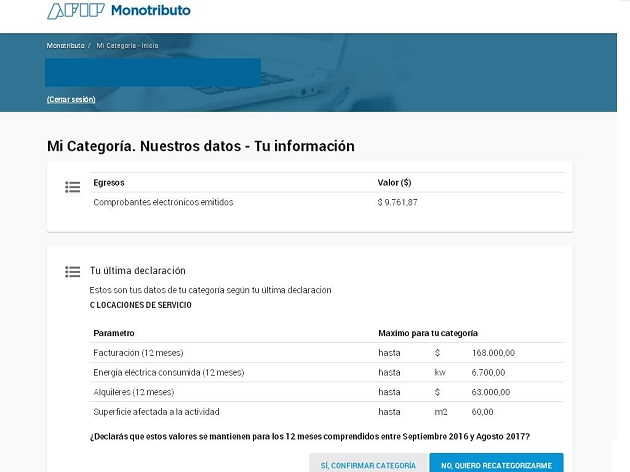

3 - El sistema solicitará que indiques qué acción querés realizar. Para recategorizarte presioná sobre "No, quiero recategorizarme".

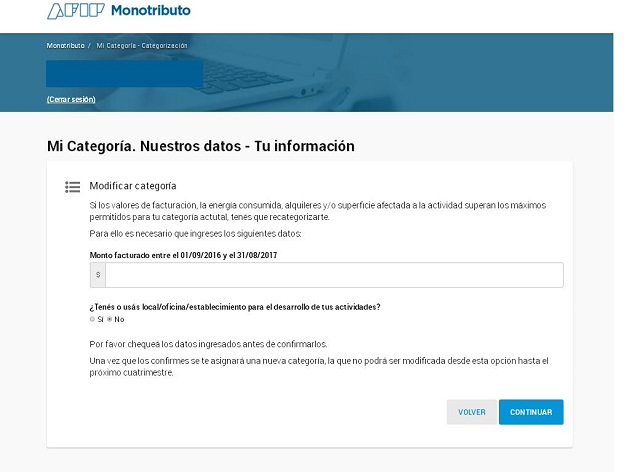

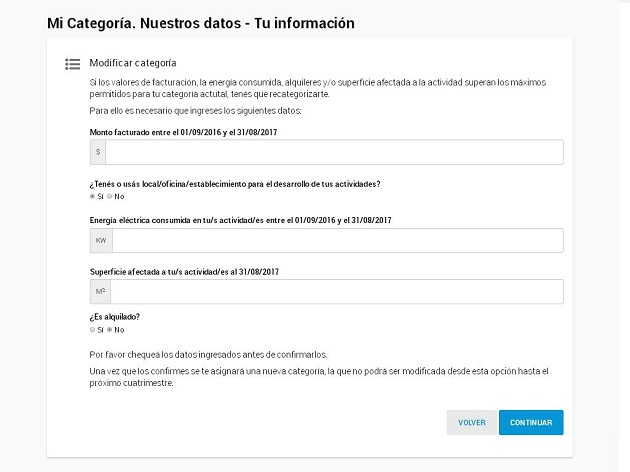

4 - Aquí tendrás que informar el monto facturado entre las fechas que el sistema te indica. Si no utilizás un local/oficina/establecimiento para el desarrollo de tus actividades, marcá "No" y luego presioná continuar.

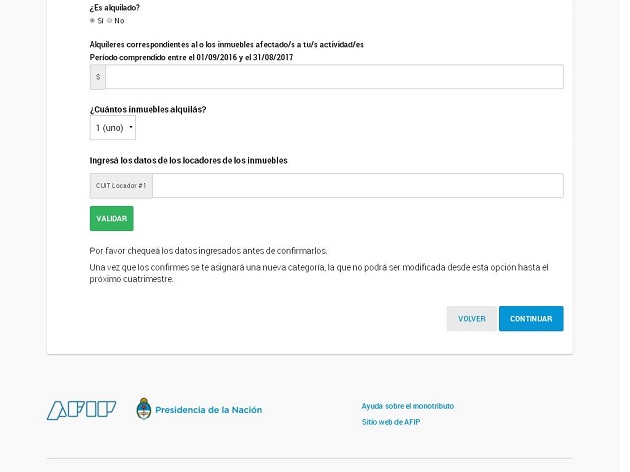

5 - Si utilizás un local/oficina/establecimiento para el desarrollo de tus actividades, tendrás que marcar "Sí". Inmediatamente, se desplagarán diferentes campos para que completes con la información del lugar donde realizás tu actividad. Por último, indicá si la propiedad es alquilada o no, en caso que NO lo sea, presioná "Continuar".

6 - Si alquilás la propiedad, marcá "Sí", informá los datos solicitados y validá la CUIT del locador. Para finalizar, presioná "Continuar".

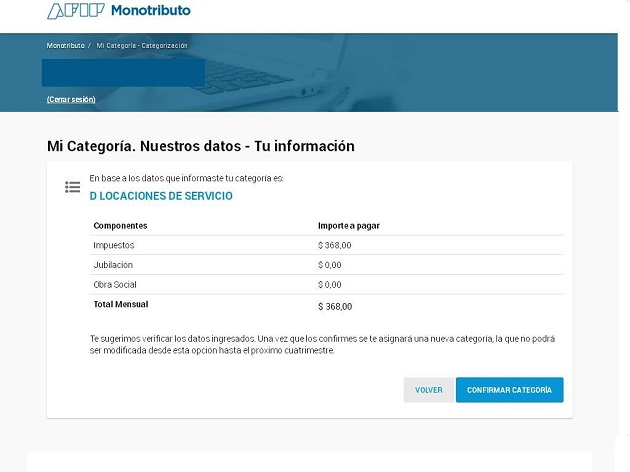

7 - El sistema solicitará la confirmación de la categoría asignada. Si es correcta, presioná “Confirmar Categoría”.

Nuevos valores

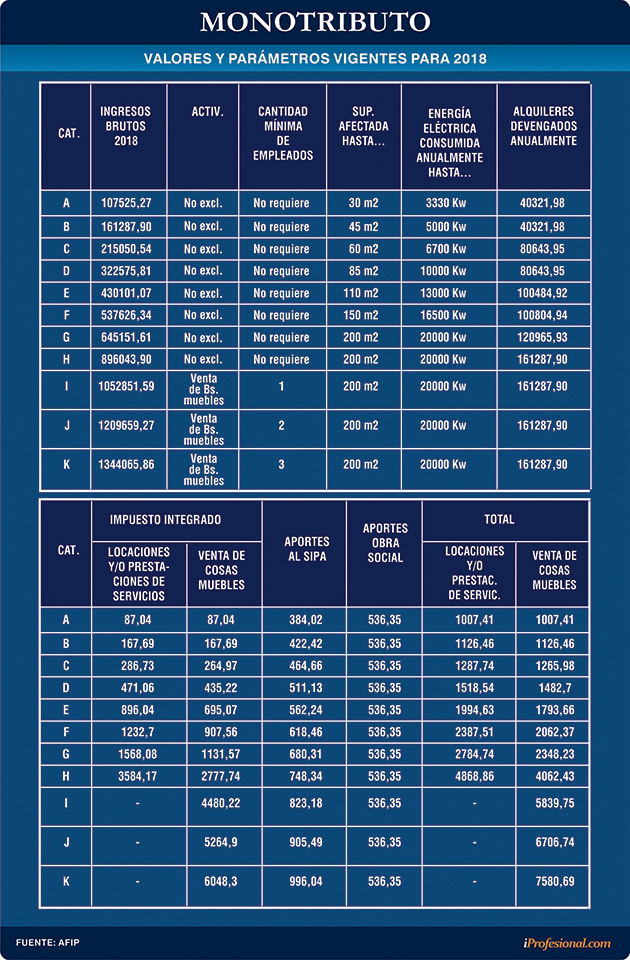

La AFIP ya publicó en su página web los nuevos valores del Monotributo que comenzaron a regir desde el 1 de enero pasado.

El componente impositivo, para el rubro de prestación de servicios va desde $87,04 a $3.584,17. En tanto para venta de cosas muebles va desde $87,04 a 6.048,30 pesos.

Si se le suma el aporte al SIPA y a las obras sociales, la cuota para servicios va desde $1.007,41 a 4.868,86 pesos.

En tanto, la cuota total, para venta de cosas muebles va desde $1.007,41 a 7.580,69 pesos.

También se actualiza el límite de ingresos brutos anuales para cada categoría. Para servicios va desde $107.525,27 (categoría A) hasta $896.043,90 (categoría H).

A su vez, para venta de bienes va desde $107.525,27 (categoría A) hasta $1.344.065,86 (categoría K).

Por último, también se actualiza el monto máximo de alquileres devengados al año. Va desde $40.321,98 (categoría A) hasta $161.287,90 (categoría K).