Dime si eres monotributista o empleado y te diré cómo usar el recargo por compras en el exterior

:quality(85)/https://assets.iprofesional.com/assets/jpg/2013/10/388256.jpg)

Los aumentos en el piso del Impuesto a las Ganancias, que recae sobre los empleados en relación de dependencia, y la suba de algunos de los parámetros del Monotributo pusieron en escena una vez más a la ya célebre percepción del 20% que rige para las compras en el exterior.

Ocurre que aquellos recargos realizados por las operaciones canceladas con tarjetas de crédito fuera del país no podrían computarse contra ningún impuesto, si el que las sufrió fue uno de los tantos dependientes que quedaron liberados del pago del gravamen.

Antes, si el empleado abonaba Ganancias y hacía alguna adquisición en el exterior, podía saldar parte de lo que tenía que ingresar al fisco con la percepción del 20% mencionada, ya que operaba como pago a cuenta.

Pero, por el contrario, si el mismo fue beneficiado por la suba del mínimo y quedó liberado del pago del tributo, sólo puede acumular un saldo a favor.

Esto abre el juego a diversas situaciones, que van desde aplicar el importe a cuenta de otros tributos o reclamar, lisa y llanamente, la devolución. No obstante, el camino a seguir dependerá de la situación fiscal de cada uno.

En el caso de los monotributistas, es diferente. Sucede que ellos sólo podían aplicar la percepción contra Bienes Personales, pero no contra la cuota que abonaban debido a que la misma incluye en un sólo pago tanto Ganancias como IVA de manera unificada.

Pero, además, podían ser acusados por la AFIP de realizar maniobras de "enanismo fiscal". Es decir, esconderse en la figura de pequeño contribuyente para soportar menos impuestos pese a tener una gran cantidad de ingresos que quedaba en evidencia con un viaje al exterior.

Hoy por hoy, con los nuevos parámetros de ingresos brutos establecido por el Gobierno para los pequeños contribuyentes, solicitar la devolución del recargo ya no sería un sinónimo de evasión.

Sin embargo, sólo hubo 21 mil solicitudes por $19 millones de contribuyentes que pagaron el 20% y pidieron recuperarlo porque no pagan este impuesto.

Esto es así a pesar de que, desde que comenzó el año se triplicaron los ingresos por estos conceptos y la AFIP ya recaudó $6.914 millones a cuenta de Ganancias entre enero y septiembre de 2013.

En muchos casos, las personas no hicieron el pedido por los trámites que deben realizar para recuperarlo y en otros no lo pidieron para evitar estar en la mira de la AFIP porque el fisco controla cada una de las solicitudes para chequear que estas personas no subdeclaren ingresos.

Ante este nuevo escenario, los especialistas consultados por iProfesional explicaron cuáles son los distintos caminos que existen para lograr darle uso a la percepción por las compras en otros países.Dime quién eres y te diré dónde aplicar la percepción

presentan distintas situaciones respecto de la percepción del 20% aplicable a las compras en el exterior".

En este sentido, el especialista indicó que las personas deberán actuar dependiendo del marco en el que se encuentre cada una de ellas.Los empleados

En caso de que se trate de un trabajador en relación de dependencia, habrá que tener en cuenta los salarios que recibió y si, por su situación patrimonial, debe hacer frente al pago de Bienes Personales.

En efecto, si obtiene un ingreso mensual superior a los $25.000, Toledo explicó que "podrán informar mensualmente las percepciones sufridas por compras en el exterior" para que se consideren como pagos a cuenta, aunque aclaró que "el empleador sólo podrá hacerlo en la liquidación anual".

"Ello implica que, de existir un excedente, el mismo recién podrá ser recuperado después de finalizado el año calendario", remarcó el especialista.

No obstante, pueden existir algunos inconvenientes al momento de seguir este camino. Ocurre que, según sostuvo Toledo, "el empleador puede devolver como máximo un importe equivalente a las retenciones que realizó a lo largo del año".

De esta manera, si las percepciones por compras en el exterior son mayores al gravamen determinado, "la devolución sólo procederá hasta la concurrencia de las mismas con el impuesto final", indicó el experto.

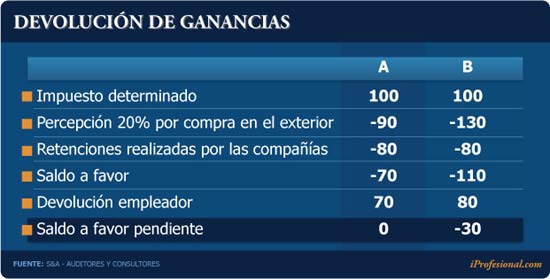

El siguiente cuadro muestra, numéricamente, que sucede en estos casos:

De producirse un saldo a favor (como en el ejemplo B), los dependientes podrán "solicitar la inscripción en el gravamen y presentar la declaración jurada" donde se exteriorice dicho importe y solicitar la devolución de los valores, aunque Toledo aclaró que la normativa vigente "no contempla expresamente un plazo concreto" para reembolsar los fondos.

En tanto, otra alternativa válida para quienes abonan el gravamen es la de reducir el valor de los anticipos que deben ingresarse bimestralmente. Así lo explicó María Florencia Fernández Sabella, miembro del estudio Laiún - Fernández Sabella - Smudt.

"Esta opción es aplicable para aquellas personas que hayan sufrido percepciones por viajes al exterior y que se encuentren pagando anticipos a cuenta de Ganancias o Bienes Personales", resaltó la experta.

Distinta es la situación de aquellos empleados que, o bien nunca fueron sujetos del gravamen, o que quedaron liberados del pago gracias a las últimas modificaciones introducidas por el Gobierno.

En estos casos, Toledo remarcó que dichos dependientes deberán solicitar la devolución mediante el mecanismo dispuesto por la resolución general 3420. Para ello, tendrán que:

- Poseer CUIT.

- Registrar y aceptar sus datos biométricos (foto, firma y huella dactilar).

- Contar con Clave Fiscal.

- Informar a la AFIP la CBU de la cuenta bancaria para el cobro.

- Solicitar la devolución mediante la página del fisco a través del servicio "Mis aplicaciones web".

Por otro lado, Fernández Sabella sostuvo que "un trabajador en relación de dependencia que posea un saldo a favor en Ganancias -que se determina en abril del año siguiente- puede utilizarlo para abonar el monto a pagar de Bienes Personales o los anticipos a cuenta de ese impuesto".

"Esto no es un tema menor, ya que desde 2007 deben abonar el gravamen todas las personas que al 31 de diciembre de cada año tengan bienes por más de 305.000 pesos", sostuvo la especialista y agregó: "En un contexto de incremento de valuación de las propiedades y los autos, este impuesto adquiere cada vez mayor relevancia y afecta a más personas".

"La principal ventaja de esta alternativa es su inmediatez que permite la compensación de los saldos a favor en el mismo momento en que se generan", concluyó Fernández Sabella. Los monotributistas

Fuera del universo que componen los empleados en relación de dependencia, se encuentra el otro gran grupo, que también reclamaban la devolución de los recargos por compras en el exterior: los pequeños contribuyentes.

Al respecto, Toledo explicó que "dado que el componente impositivo de la cuota del Monotributo unifica Ganancias y el Impuesto al Valor Agregado, no es viable la imputación de la percepción a dicho componente de la cuota".

Por este motivo, remarcó que "en la medida que el monotributista no sea contribuyente de Bienes Personales, para recuperar las percepciones sufridas deberá solicitar la devolución mediante el mecanismo establecido en la resolución general 3420".Qué pasa si la AFIP deniega el reembolso

La resolución general 3420 establece que, luego de los controles a practicar por el organismo de recaudación, la solicitud del reembolso de los fondos retenidos puede no contar con la aprobación del fisco.

podrá ser recurrido por la vía prevista en el artículo 74 del decreto reglamentario de la Ley 11.683 (de Procedimientos Tributarios)".

Es decir, según los especialistas, los contribuyentes deberán presentarse ante el propio Director General del organismo de recaudación que, seguramente, reiterará la decisión tomada de antemano.

En este sentido, Gebhardt y Aguirre Saravia remarcaron que "esta previsión es ilegal porque este procedimiento se encuentra circunscripto a aquellos casos en los que no se halla previsto un procedimiento recursivo especial. El mismo se resuelve sin sustanciación y reviste el carácter de definitivo pudiendo sólo cuestionarse por la vía judicial de impugnación".

Desde el punto de vista de estos expertos "una eventual denegatoria del fisco a la petición de restitución obedecería a razones profundas y/o controvertidas (por ejemplo, inconsistencia fiscal), por lo que se estará ante un acto que admite la acción de repetición derivada de pagos indebidos que no son espontáneos".

Por este motivo, los especialistas aseguraron que "en un supuesto de rechazo no procedería la vía recursiva prevista en el artículo 74, sino una u otra de las contempladas en el tercer párrafo del artículo 81 de la Ley 11.683".

Esto es, demanda ante el Tribunal Fiscal de la Nación (TFN) si el monto supera los $25.000 o ante la Justicia nacional, cuando los montos involucrados superan los 200 pesos.

hablamos de mecanismos de cobro de obligaciones tributarias que ciertos contribuyentes deben soportar y cumplir, incluso, antes de la configuración del hecho económico disparador del tributo".

"En ese momento se invierte el verdadero curso de la relación jurídica tributaria, dado que el fisco pasa a envestirse como deudor hasta tanto esa obligación se cristalice para el contribuyente y en la medida que no se genere un desfasaje en el quantum que genere un saldo a favor del contribuyente", sostuvo el especialista.

De esta manera, según Sasovsky, se crearía un sistema de cobro donde se "virtualiza" el pago de impuestos, es decir, que no cumple con la premisa básica de basarse en un hecho "real" sino que, por el contrario, tiene una existencia aparente.

En este sentido, el experto resaltó que "lo terrible de tener un sistema de recaudación que no respeta la naturaleza del contribuyente, es que desvirtúa todo el sistema".

"Pensemos que el régimen de percepción por compras en el exterior se calcula sobre la capacidad contributiva 'consumo' pero se aplica contra los tributos que gravan a las otras dos manifestaciones de la citada capacidad: 'renta' y 'patrimonio'", indicó.

Y concluyó: "La solución a semejante inconveniente, radica en establecer directamente quiénes son los sujetos excluidos del régimen de percepción, léase monotributistas y consumidores finales no inscriptos".