Ganancias y Monotributo: cuánto pagarán de impuestos los asalariados y autónomos

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2013/09/386120.jpg)

Los últimos anuncios realizados por el Gobierno sobre la modificación de los parámetros que definen a los pequeños contribuyentes, adheridos al régimen simplificado, junto con los recientes cambios en el Impuesto a las Ganancias generan un panorama distinto de cara a los próximos meses.

Ocurre que las reformas introducidas con la resolución general 3529 ajustaron los valores de la facturación máxima y de los alquileres devengados de cada categoría del Monotributo, en tanto el decreto 1242 fijó nuevas deducciones para los empleados en relación de dependencia.

Con estas novedades, la carga impositiva que debe afrontar un particular puede variar dependiendo del lugar en el que se coloque. Es decir, si es monotributista, autónomo o empleado en relación de dependencia.

Desde Lisicki, Litvin & Asociados, Juan Manuel Affatati destacó que "toda esta serie de anuncios, tienen lugar en el marco de un reconocimiento del atraso que existía respecto de los trabajadores en relación de dependencia y también sobre el régimen simplificado".

No obstante, el experto aclaró que "dada la necesidad política de efectivizar mejoras para esta gran cantidad de ciudadanos, los cambios y parches que se realizaron distan de estar en armonía entre sí y complican aun más la liquidación del impuesto".

Y remarcó que esto generó "algunas situaciones donde se ve afectada la progresividad del sistema tributario, así como también las condiciones de igualdad en las que deberían encontrarse los contribuyentes".

Las "odiosas" comparaciones

Para ilustrar este escenario, los especialistas consultados por iProfesional dieron cuenta de cómo quedaría la situación desde septiembre para un monotributista, un empleado y un autónomo que se encuentran en "igualdad" de condiciones.

Para ello, tuvieron en cuenta el caso de una persona que realiza tareas que pueden encuadrarse como "prestación de servicios" del régimen simplificado y analizaron el impacto de los cambios en tres niveles distintos de ingresos anuales: 192.000, 288.000 y 400.000 pesos.

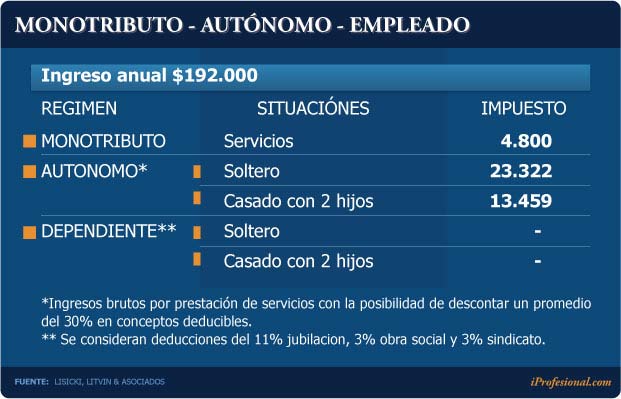

Al respecto, Affatati señaló que "pese a ser odiosas las comparaciones -y más aun dada la multiplicidad de situaciones y la complejidad de las últimas reformas- podría decirse que hasta un monto de ingresos de $192.000 siempre resulta más beneficiosa la situación del empleado en relación de dependencia".

En efecto, tal como se puede apreciar en el cuadro anterior, el dependiente no abona tributo alguno, mientras que el monotributista paga $4.800 y el autónomo cancelará $23.322 si es soltero o $13.459 si está casado y tiene dos hijos.

Esto es así, según el especialista, porque los ingresos brutos mensuales de los empleados no superarían los $15.000 y, por lo tanto, se encontrarían desgravados de Ganancias por el incremento en la deducción especial.

Por su parte, Affatati remarcó que "la situación del monotributista frente al autónomo, teniendo en cuenta para el segundo de ellos una deducción del 20% en concepto de gastos computables, va a ser sustancialmente beneficiosa".

No obstante, aclaró que el escenario "cambia a medida que subimos en la escala de ingresos, y esto se debe claramente a que no se han actualizado aquellas por las cuales se tributa el impuesto".

Esto, según remarcó el experto de Lisicki, Litvin & Asociados, "hace que rápidamente un empleado en relación de dependencia se encuentre tributando a alícuotas elevadas".

"Pero, por otro lado, además de la complejidad y gastos adicionales que implica encontrarse en el régimen general, existe a favor del dependiente la deducción especial y la deducción especial por única vez sobre la primer cuota del aguinaldo del 2013, prevista por el decreto 1006", sostuvo Affatati.

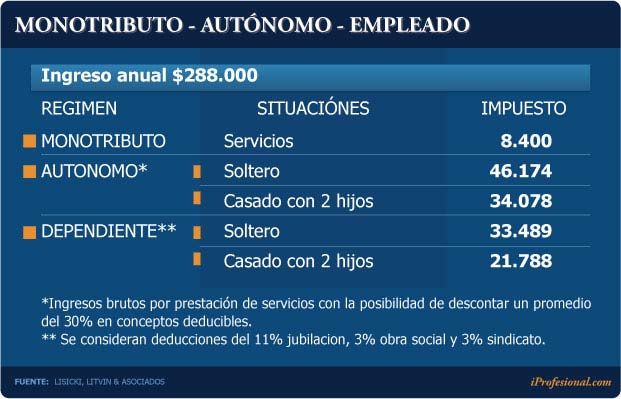

Y resaltó: "Por estos motivos, el empleado termina abonando un menor impuesto, como se observa en un esquema con ingresos brutos anuales de $288.000".

El experto detalló que "puede observarse que aquellos que se encuentren en el monotributo abonarán, inclusive, menos de un cuarto de impuesto que en las otras dos situaciones -lo que podría justificarse en comparación con el dependiente debido a su mayor desprotección- pero que claramente lo ubican en una situación de privilegio frente a aquellos que se encuentren en el régimen general".

Y, además, indicó que podría darse la situación de que un pequeño contribuyente quede excluido del régimen simplificado por vender productos con un valor unitario superior a los $2.500 -uno de los parámetros monetarios que hasta el momento no fue actualizado-, por lo que terminaría abonando una suma sensiblemente mayor.

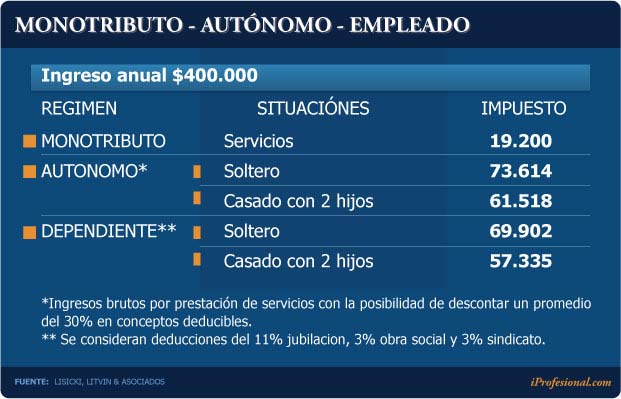

En el caso de los que obtienen ingresos anuales de $400.000, desde Lisicki, Litvin & Asociados remarcaron que "se licúan en parte los beneficios del empleado, producto de la eliminación de la deducción por única vez sobre el primer aguinaldo y el impacto que produce la escala de alícuotas por ingresos que prevé el gravamen, aunque continúa siempre en una posición más beneficiosa".

Como se puede observar, ambos ejemplos siempre se mantienen muy lejos de la situación favorable de la que gozarán los monotributistas a partir de la recategorización del 20 de septiembre próximo, donde deberán traer a consideración las nuevas escalas.

Cuáles son las diferencias

A veces es difícil explicar cuáles son las diferencias que hay entre estos tres tipos de contribuyentes y muchas personas terminan confundiendo a un monotributista con un autónomo o un empleado.

Por este motivo, los especialistas explicaron cuáles son las principales características que diferencian a estos tres grupos a la hora de afrontar el pago de tributos.

Al respecto, el consultor tributario Orlando Gualtieri sostuvo que "un empleado en relación de dependencia es un trabajador que recibe instrucciones de su empleador y realiza la tarea solicitada cobrando por ello un sueldo".

Esta figura, según explicó el especialista, se encuentra regulada por la Ley de Contrato de Trabajo y se caracteriza por desligar del dependiente la responsabilidad por daños o perjuicios (salvo que cometiera algún delito).

"Esto quiere decir que si el empleador no está satisfecho con su labor lo puede despedir, respetando la normativa vigente", sostuvo Gualtieri y agregó: "La remuneración es un sueldo que tiene mínimos establecidos por diversas normas, entre ellas los Convenios Colectivos de Trabajo".

En el caso de los autónomos, el experto indicó que "son personas independientes que realizan obras o prestan servicios a sus clientes, siendo que en ciertas oportunidades se los puede denominar de otra forma, como puede ser pacientes".

Gualtieri señaló que, por lo general, pueden ejercer profesiones u oficios. En su ejercicio, reciben pedidos por aquello que ofrecen y no cumplen órdenes como los empleados, siendo responsables por daños y perjuicios derivados de su competencia.

"Su retribución es el pago de las facturas de honorarios o cualquier otra denominación, que reciben de sus compradores o locatarios", puntualizó y aclaró que "existen ciertas normas que regulan algunas de las actividades incluidas en este concepto como ser leyes profesionales, oficios matriculados, diversos comercios, entre otras".

Asimismo, recordó que el pago que se conoce como de "autónomos" representa el tributo previsional que un trabajador independiente debe realizar a la AFIP.

"Los empleados y los autónomos están sujetos a las normas de Ganancias, en tanto estos últimos también pueden estar sujetos, entre otros, a las normas del Impuestos al Valor Agregado, Ingresos Brutos, según corresponda", puntualizó.

En cuanto a los monotributistas, Gualtieri resaltó que "son autónomos que tienen un sistema supuestamente simplificado de identificación, verificación y pago de tributos".

El experto explicó que "en el orden federal, para quienes están contenidos en el sistema, el pago que realizan suplanta a Ganancias, Valor Agregado y aportes previsionales", mientras que en las jurisdicciones locales también deben hacer frente al pago de Ingresos Brutos.