"Grandes olvidados": el Gobierno los "ignora" en Ganancias y crece la presión sobre autónomos

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2013/07/383044.jpg)

Luego del anuncio realizado por la presidenta Cristina Kirchner sobre la liberación del pago del Impuesto a las Ganancias de la primera cuota del aguinaldo, muchos fueron los empleados que ya empezaron a pensar en qué iban a gastar esos pesos "extras" que les devolverán con la remuneración de julio.

Sin embargo, tal como explicó iProfesional, no todos los dependientes podrán gozar de esta ventaja, ya que la medida sólo se hará efectiva para quienes tengan sueldos que no superen los 25.000 mensuales.

A ellos, se les suma otro grupo de trabajadores que no sólo están lejos de ser beneficiados por los anuncios, sino que cada vez se sienten más "ignorados" por las decisiones del Gobierno: los autónomos.

Es que ellos reclaman el aumento de las deducciones y cargas de familia que sirven para determinar cuánto pagarán por Ganancias porque, al igual que los empleados en relación de dependencia, comparten estos descuentos.

Así, cada incremento del denominado mínimo no imponible, termina reduciendo el valor que tienen que abonar por el impuesto todos los años.

No obstante, al desarrollar sus tareas de manera independiente, no cobran un Sueldo Anual Complementario y, por lo tanto, medidas como las que se dieron a conocer el jueves pasado no se aplican a su caso particular.

A esto se le suma otra cuestión que tiene larga data: mientras que los empleados en relación de dependencia pueden computar una deducción especial incrementada, los autónomos deben conformarse con un valor casi cuatro veces más pequeño.

Así lo manifestó Gustavo Carreño, miembro del estudio Enrique Scalone & Asociados, quien destacó que éstos trabajadores "ya se encontraban en una situación de desigualdad al no tener por ley el incremento de 3,8 veces de la deducción especial".

Y remarcó: "Ahora se suma un nuevo incremento en dicha deducción que tampoco tienen los autónomos".

Números que hablan por sí solos

A la hora de abonar Ganancias, las diferencias que existen entre un empleado en relación de dependencia y un trabajador independiente pueden ser muy significativas.

Y, para graficarlo con un ejemplo, Carreño calculó cuánto pagaría una persona soltera que obtiene ingresos de bolsillo de $10.000 en cada caso.

Tal como se puede apreciar, mientras que el asalariado abona un impuesto anual de $5.304, un trabajador independiente que se encuentra en la misma situación paga casi $22.000, es decir, un 400% más.

Cabe aclarar que, para simplificar el ejemplo, el especialista consideró los valores actuales que fija el artículo 23 para todo el año, pese a que esas cifras se utilizan de marzo a diciembre ya que las cifras no diferirían demasiado con las presentadas.

Además, Carreño no tuvo en cuenta otros gastos que pueden computar los autónomos, ya que el objeto es remarcar la diferencia que genera la deducción especial que pueden considerar sólo los empleados.

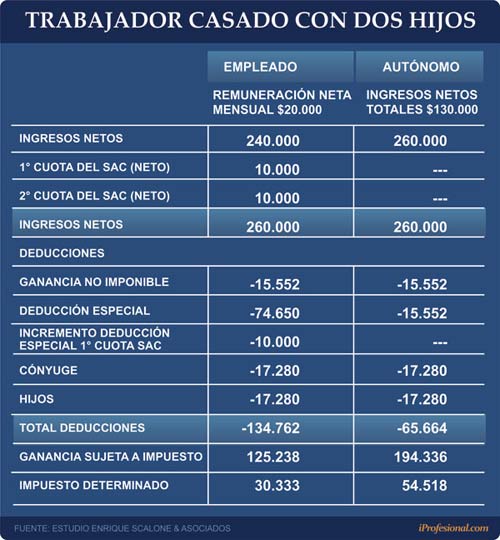

De igual manera, el experto determinó cuál será el impuesto que debe ingresar una persona casada con dos hijos, cuyos ingresos anuales de bolsillo son de 20.000 pesos.

Al igual que en el caso anterior, se puede apreciar que el importe que tributa el trabajador independiente es mayor al empleado en relación de dependencia, aunque en este caso, la diferencia que los separa es menor ($54.518 versus $30.333, respectivamente).

De los ejemplos, también queda demostrado que, mientras al empleado en relación de dependencia se ve beneficiado con la eximición del pago del gravamen sobre la primera cuota del aguinaldo, la brecha que existe entre ambos trabajadores se agranda cada vez más.

Este es el motivo principal por el que los profesionales reclaman una igualación al momento de poder computar la deducción especial y así, poder computar un valor mayor al que pueden tomar en la actualidad.

Mayor presión impositiva

La presión impositiva que debe soportar quien desarrolla sus actividades de manera independiente no sólo se explica por el valor que debe abonar por Ganancias.

La consultora tributaria Betina Yerien explicó que existe otro de los aspectos que preocupa al trabajador autónomo: el pago de la cuota.

Ocurre que, independientemente de si se incrementan o no las deducciones o cargas de familia, se producen de manera automáticas dos aumentos por año en el importe que deben abonar todos los meses.

"La cuota de autónomos se ajustan tanto en marzo y en septiembre, junto con las subas de los montos de las jubilaciones", explicó la especialista.

En este sentido, Yerien recordó que "mientras las deducciones del artículo 23 de la Ley de Ganancias sólo fue modificada una sola vez en los dos últimos años, la cuota que deben afrontar estos trabajadores aumentó cuatro veces".

En efecto, una persona que ejerce una profesión u oficios cuyos ingresos superan los $20.000 (y está incluido en la Categoría II) pagaba $372,49, hoy abona en día 562,26 pesos. Es decir, un 151% más.

Por el contrario, mientras que en 2012 los autónomos quedaban incluidos en Ganancias cuando sus ingresos superaban los $2.160 mensuales, en la actualidad ese importe es de $2.520. O sea, sólo un 17% más.

Pero ese no es el único problema que existe con la cuota. Es que los valores de ingreso que determinan cada categoría permanecen iguales desde hace más de seis años.

Así, cada vez que los autónomos tienen que realizar la actualización anual de su situación fiscal ante la Administración Federal de Ingresos Públicos (AFIP) se ven forzados a saltar de escalón y, por consiguiente, a pagar cada vez más.

Al respecto, la consultora tributaria Flavia Melzi señaló como grave "la inequidad que se generará por la falta de adecuación de los parámetros de ingresos brutos para el encuadramiento de los autónomos en las diversas categorías".

"Si bien -en los últimos tiempos- el aporte mensual a cancelar se ha ido elevando periódicamente, respetando una cláusula de repotenciación periódica, nada se ha previsto respecto a la actualización de los montos de ingresos brutos obtenidos, base para encuadrarse en una u otra categoría", explicó Melzi.

"Los valores se han mantenido sin alteración alguna desde el dictado del decreto 1866/06, previendo montos de entre $15.000 y $30.000 anuales", destacó.

Asimismo, los significativos incrementos en el aporte mensual a cancelar no constituyen el único problema que deben afrontar los cuentapropistas. "Ante la recategorización, un sinnúmero de estos trabajadores, por el mero efecto de la inflación, deberán saltar a una categoría superior, lo que puede llegar a un incremento del pago mensual cercano al 60%", puntualizó.

También aseguró que "se impone un sinceramiento de todos los parámetros objetivos contenidos en la legislación tributaria".

"En este caso en particular, ello resulta evidente, pues el propio sistema contempla un mecanismo de movilidad, que también debería extenderse sobre la definición de los ingresos brutos", concluyó Melzi.

Las "venditas" escalas

Sin dejar de lado la necesidad de aumentar los valores del artículo 23 de la Ley del tributo, los especialistas explicaron que aún queda una deuda pendiente: modificar las escalas del artículo 90 de la norma.

La tabla en cuestión asigna a cada tramo de ingresos una alícuota determinada y, además, incorpora un importe fijo a pagar por cada contribuyente en base a sus rentas.

El problema se produce porque los valores de esos tramos no se modifican desde el año 2000. Así, por ejemplo, quienes obtengan una ganancia anual de $120.000 (o, lo que es lo mismo, de $10.000 por mes) deberán abonar el gravamen a la alícuota máxima, es decir, del 35 por ciento.

En este escenario, el presidente del Consejo Profesional de Ciencias Económicas de Córdoba, José Arnoletto, reclamó un ajuste en el artículo 90 de la Ley de Ganancias al remarcar que "la escala sobre la cual se aplican los impuestos tiene que recuperar la racionalidad que tuvo en otras épocas".

http://www.youtube.com/watch?v=vOr0US2lrcc

El experto manifestó que su postura no es liberar del pago del gravamen a los empleados en relación de dependencia, como reclaman algunos sectores, sino ajustar los valores para que sean los que tienen ingresos o salarios realmente importantes los que afronten el tributo.