La "verdad" del bolsillo: el aumento real de los asalariados por Ganancias y pago en cuotas

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2013/06/379869.jpg)

Todo indicaba que los empleados iban a cerrar el 2013 "descorchando champagne".

Al menos así parecía ante las cámaras, cuando los principales gremios aliados al oficialismo y la Presidenta, Cristina Kirchner, estamparon en mayo su firma en los acuerdos salariales que el Gobierno quiere que sirvan de modelo: con un 24% de aumento y a pagar en dos cuotas. Tal es el caso de los empleados de comercio y los metalúrgicos, entre otros.

Se trata de una cifra que, a priori, le empataría a la inflación privada. Y que, en consecuencia, el Ejecutivo rápidamente sumó al catálogo de los logros de la "década ganada".

Sin embargo, si se afina el lápiz y se sacan bien las cuentas, la realidad resulta bastante diferente para muchos argentinos comprendidos por dichas convenciones colectivas.

Sucede que, a pesar de que la suba en promedio fue del 24%, existen diversos factores que hacen que la mejora de bolsillo sea menor. En este sentido, la fecha de inicio de los acuerdos, la falta de retroactividad y la aplicación de los porcentajes en cuotas inciden de forma tal que el valor efectivamente percibido durante todo el año por los empleados se vea reducido, en algunos casos, a la mitad.

A ello se suma el efecto inflacionario que licúa parte de la suba salarial. Pero esto no es todo. De ese 24% pactado, el Impuesto a las Ganancias calculado sobre los sueldos (cuarta categoría) se lleva hasta un 2,2 por ciento.

Es que este año el piso de las remuneraciones a partir del cual se empieza a pagar el tributo se actualizó sólo un 16,67% (aunque el Gobierno había anunciado que se trataba de un 20%) y en 2012 no se modificó, de modo que existe un "efecto arrastre" en lo que respecta a la pérdida del poder adquisitivo.

En este escenario, se puede mencionar el caso de los empleados de comercio y metalúrgicos, dos sectores que cerraron en el primer cuatrimestre incrementos en torno al 24% según la letra de los convenios, pero que por las retenciones por Ganancias terminarán percibiendo un aumento real inferior.

De esta forma, más de un gremio de los que cerró por arriba del "techo" en los hechos terminó más cerca de la pauta oficial o, incluso, por debajo debido -entre otros motivos- a la desactualización de un impuesto que originalmente había sido concebido para gravar los ingresos de los cargos ejecutivos. En conclusión, sólo algunos lograron preservar su poder adquisitivo.

La letra chica de las negociaciones salariales

Al momento de analizar cuál fue el impacto real de las mejoras logradas en paritarias, la letra chica de los acuerdos negociados resulta determinante para calcular cuánto percibirá un trabajador finalmente como "sueldo de bolsillo".

En efecto, un incremento del 24% pagado en dos cuotas se puede reducir a casi la mitad si se tiene presente el total de ingresos anuales recibidos tras el acuerdo y se lo compara con lo percibido en el año sin considerar el aumento.

Para llegar a ese número, es importante tener en cuenta los ítems que inciden drásticamente en la ecuación:

- La retroactividad (es decir, aquellos casos donde no se abonen los meses previos al acuerdo correrán con desventaja).

- La modalidad de pago (por ejemplo, si existen varias cuotas que son espaciadas entre sí, como puede ser una en abril y otra en octubre).

- Los plazos de aplicación (ya que no es lo mismo que comience a principios que a mitad del año).

En el caso de Comercio, el convenio cumple con estas características ya que se acordó pagar la mejora del 24% en dos cuotas (del 14% y 10%), siendo efectiva la primera en mayo y la segunda en noviembre y sin retroactividad.

A la hora de calcular el verdadero impacto de la suba salarial, hay que realizar una sumatoria de los ingresos que recibirá el trabajador a lo largo de todo el año, considerando los aumentos tal como fueron pactados.

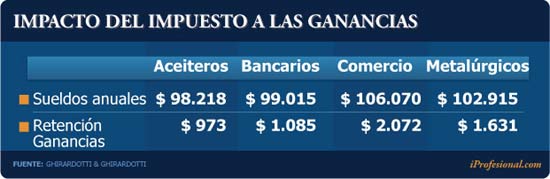

De esta manera, por ejemplo, un dependiente de la categoría Administrativo "F" que según el convenio percibió en enero un básico neto de $4.141 pero que posee un acuerdo con su empresa por el cual recibe en mano $7.132, ganará durante todo el 2013 un sueldo acumulado de bolsillo de $106.070 haciendo jugar a tal efecto los aumentos programados.

Este monto anual de bolsillo resulta de cobrar $7.132 durante cuatro meses (sin aumento por el acuerdo 2013), más seis sueldos de $8.489 (que incluyen la primera cuota del incremento), dos salarios de $9.350 (los correspondientes a noviembre y diciembre, que incorporan la última parte de la suba) y el Sueldo Anual Complementario (SAC) de $7.909 (el primero de $3.570 y el segundo de $4.338).

Para el cálculo se tuvo en cuenta que todos los meses el dependiente recibió el presentismo (del 8,33%) y que la segunda cuota (es decir, la del 10%) no es acumulativa con la primera (del 14%).

Si no hubiese existido la negociación, la cifra anual sería de $93.967, compuesta en este caso por cuatro meses de $7.132 y los restantes ocho de $7.334 (que acumulan un aumento tras el acuerdo cerrado en 2012) más el SAC de 6.770 pesos.

Así, la diferencia entre ambos ingresos anuales es de $12.103. Esto representa un aumento real que apenas se acerca al 13% y un valor que se encuentra 10 puntos por debajo de la estimación de la inflación privada más moderada (del 23%).

Sin embargo, ese porcentaje puede reducirse un 2% más si se tiene en cuenta el pago de Ganancias. Ocurre que a un trabajador soltero con ingresos anuales como el del ejemplo, se le deberá retener $2.072 por el impuesto, según indicó Mariano Ghiradotti, socio de Ghirardotti & Ghirardotti.

Algo similar sucede con los metalúrgicos, el gremio que el Gobierno tomó como referente del acuerdo "modelo", si bien aquí el impacto es menor.

En este caso, el 24% acordado se reduciría en casi 7 puntos debido a la división del incremento salarial en dos cuotas y al hecho de percibir la primera en abril (la otra será en julio). A diferencia de Comercio, el bolsillo de los asalariados representados por Antonio Caló lucirá más "gordo" debido a que la segunda parte se abona en julio y se completa con dos sumas no remunerativas.

Por ejemplo, un dependiente de la rama automotor con categoría de oficial múltiple que obtuvo un sueldo de $7.244 en enero y que, con los aumentos y las sumas no remunerativas pactadas, alcanzará un ingreso anual de 102.915 pesos.

Mientras que sin el acuerdo, los ingresos del 2013 del mismo trabajador hubieran sido de 87.776 pesos. La diferencia entre ambos ($15.141) muestra un incremento salarial real del 17,25% anual.

Ahora bien, si además se le aplica el Impuesto a las Ganancias (considerando que se trata de un empleado soltero), ese aumento apenas superaría el 15% ya que el gravamen retenido, tal como sostuvo Ghirardotti a iProfesional, será de 1.631 pesos. Así, aunque se está en una mejor situación que la de los empleados de Comercio, los metalúrgicos también perderán frente a la inflación calculada para este año.

Los gremios que rompieron el "techo"

En la vereda de enfrente se encuentran bancarios y aceiteros. Sucede que, aún cuando firmaron aumentos del orden del 24%, los incrementos reales superan el 30% anual.

Lo que marca la diferencia es el hecho de que los ajustes salariales se harán efectivos para el período de enero a diciembre. Es decir que todos los meses recibirán su remuneración con la suba del 24% firmada en paritarias.

Y no sólo eso. Debido a que ambos sindicatos acordaron incorporar sumas no remunerativas importantes ($4.740 el primero y $5.520 el segundo), los aumentos llegan al 30 y 31 por ciento, respectivamente.

Así, un empleado bancario de la categoría más baja que recibió en enero un sueldo $5.848 tendrá un ingreso anual de $99.015, luego de aplicar el 24% y las sumas no remunerativas ($1.240 en mayo y $3.500 en noviembre), mientras que la suma anual sin incremento sería de 76.027 pesos.

La diferencia de $22.988 representa un aumento real que supera el 30%. Pero ese valor se reduce cerca de 1,5 puntos porcentuales por la retención de Ganancias (que, según Ghirardotti, es de $1.085 anual), siempre que se trate de un dependiente soltero.

En consecuencia, los bancarios recibirán un incremento salarial que estará por encima del "techo" oficial y por arriba de la inflación estimada en un escenario pesimista, donde analistas privados aseguran que superará el 25 por ciento.

En el caso de los aceiteros, la situación es parecida. Si un empleado de la tercera categoría percibió en enero un sueldo de $5.750 recibirá durante todo el año ingresos por $98.218 aplicando el porcentaje acordado. En cambio, si no hubiese existido un acuerdo, la cifra se reduciría a 74.756 pesos.

En este caso, la diferencia entre ambos valores ($23.462) demuestra un incremento salarial real del 31,38%. Esto se debe a que, además de recibir un alza del 24% desde enero, los trabajadores cobrarán una suma no remunerativa de 5.520 pesos.

Para el caso de que el dependiente del ejemplo sea soltero, el pago de Ganancias, según calculó Ghirardotti, es de $973 que representa un 1,30% del aumento real obtenido por el gremio. Así, luego de la retención del impuesto, obtendrán una mejora salarial del 30 por ciento.

De esta manera, los casos de aceiteros y bancarios muestran a dos grupos de empleados que podrán soportar los embates de la inflación.

Nuevas estrategias de negociación salarial

Lejos de ser un asunto resuelto, el creciente impacto de Ganancias sobre los sueldos sigue despertando malestar entre los asalariados y repercute cada vez más en las negociaciones.

Primero, se quejaron las centrales obreras disidentes por el aumento del mínimo no imponible en marzo, por considerarlo "insuficiente". Y la semana pasada se movilizaron cerca de 4.000 trabajadores vinculados a los sectores más rebeldes para exigir directamente la eliminación del gravamen para la cuarta categoría y de los topes para cobrar las asignaciones familiares.

Aunque esos topes fueron incrementados un 20% en mayo, se estima que 1,5 millones de padres dejaron de cobrar el "salario familiar" desde el 2009 a la fecha.

Hasta la propia CGT oficialista pidió que junto con la actualización de las asignaciones se anunciara al menos una exención en el pago de Ganancias para el medio aguinaldo de julio, como se hizo a fines de diciembre del 2012. Pero esto no ocurrió por ahora.

Así, ante la resistencia de las autoridades a modificar el piso del gravamen y las escalas a tono con la variación acumulada de precios y salarios, algunos sindicatos como los bancarios y aceiteros optaron finalmente por incluir en sus acuerdos sumas no remunerativas en concepto de "compensación" por el impuesto.

Un camino similar tomaron los ferroviarios, quienes al firmar semanas atrás una suba del 23% (en un solo tramo retroactivo a marzo) dejaron asentado que empezarán las discusiones para no tributar los días feriados, los viáticos, las horas extras y el horario nocturno.

Ahora el reclamo de una suma compensatoria por Ganancias fue tomado por Camioneros y Gastronómicos, dos sindicatos que están encolumnados en centrales díscolas y que exigen ajustes del orden del 30 por ciento.

Sucede que a muchos trabajadores ya no les conviene hacer horas extras u obtener otros adicionales porque lo terminan perdiendo por la vía impositiva. "Todos hacemos horas extras, pero ahora no sabemos si conviene trabajarlas", señaló Esteban Simonetta, delegado de la línea 60.

En el sector metalúrgico -aunque la paritaria ya se cerró- tampoco faltaron los desplantes de varias seccionales como la de Córdoba, donde se movilizaron para reclamar la "reapertura" de las negociaciones y protestar "en contra de la inflación, el Impuesto a las Ganancias y la pérdida de asignaciones familiares".

En algunos casos, los bancarios lograron que la empresa se hiciera cargo del tributo, como ocurre en el Banco Provincia, pero en la gran mayoría de las entidades lo pagan los empleados.

La antigüedad es otro ítem que puede repercutir "negativamente", ya que cuantos más años de trabajo acumule un empleado, más impuesto puede llegar a pagar.

Todos estos "síntomas" demuestran que la problemática en torno a Ganancias se mantendrá, aun cuando el Gobierno decida liberar del pago del gravamen al medio aguinaldo. Al menos, será así hasta el momento en que se realice una modificación más profunda en el tributo que alcanza a la denominada cuarta categoría.