Bonos y acciones en la era de Javier Milei: lo que se viene tras un gran 2024

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/12/588200.jpg)

En el 2024 con la llegada de Javier Milei al poder las acciones argentinas llegaron a trepar hasta 300% en dólares y los bonos de la deuda argentina en algunos casos registraron ganancias del 180 por ciento.

El 2024 fue un gran año para los activos financieros, el mejor desde el 2003 gracias a mejoras en la macro en tanto que las mejoras en 2025 debería estar relacionadas con la consolidación de la macro y la recuperación de la micro.

Por lo tanto el 2025 probablemente esté marcado por una consolidación de la macro y una mejora de la micro junto a las elecciones de medio término donde el oficialismo de La Libertad Avanza (LLA) liderado por el Presidente de la Nación Javier Milei y su hermana la secretaria general Karina Milei buscará fortalecer su presencia en el Congreso de la Nación con más diputados y senadores para aprobar reformas claves que comenzará desde mayo con el armado de las alianzas electorales y las listas de candidatos.

En el aspecto internacional habrá que considerar las condiciones financieras en el inicio del segundo mandato del republicano Donald Trump por lo que ocurra con las tasas de interés de corto plazo en los Estados Unidos y su estrategia regional y la evolución de la economía de Brasil. En particular, el ritmo de devaluación del real frente al dólar.

"El que apostó por el peso ganó", señala un reciente informe de GMA Capital. El mercado financiero argentino cerró el año con un balance sumamente positivo, a pesar que el presidente Javier Milei había dicho durante la campaña electoral, en medio de una corrida cambiaria y cuando aún la principal apuesta era la dolarización, que el peso es la moneda que emite el político argentino, por ende, no puede valer ni excremento" dice el último informe de la consultora GMA.

En lo que respecta al carry trade, una estrategia de inversión que implica comprar deuda en pesos beneficiándose de las tasas de interés locales respecto de la devaluación mensual del BCRA o crawling peg del 2%, el instrumento de tasa fija TO26 acumuló un retorno de 176% en dólares.

Por su parte, el rendimiento mediante un depósito a plazo fijo UVA se ubicó por encima de 130% medido al CCL, "aprovechando el fogonazo inflacionario que le siguió al reordenamiento macroeconómico preciso la consultora. El récord fue para el carry trade con Badlar, que acumuló un 42%, el mayor de los últimos 23 años.

Cómo le fue al plazo fijo

"Aún sin subirse a la ola de la inflación, como los UVA, y sin aprovechar el efecto duration, como el TO26, el plazo fijo representó una excelente inversión en moneda dura", explicó a iProfesional, el especialista Salvador Di Stefano.

Está estrategia no fue causa de tasas de interés reales positivas (de hecho, en 9 de los 12 meses del año la inflación estuvo por encima de los retornos nominales), sino de la apreciación real del peso. El dólar CCL avanzó 22% nominal en el año, pero se cayó un 38% en términos reales.

Pero el segmento de renta fija en pesos no fue lo único destacado del 2024. En el caso del índice S&P Merval superó los 2.100 dólares medido al CCL, y aumentó un 120% en esa moneda.

Esta fue la mejor performance de las acciones argentinas en 21 años cuando subieron un 137% en 2003 el primer año del kirchnerismo en el poder.

Qué acciones fueron las que más subieron en 2024

En relación a la evolución sectorial, las acciones que más subieron fueron las del sector bancario.

Si bien las valuaciones de las entidades locales, que habían iniciado enero muy castigadas, tanto por la baja penetración del crédito al sector privado (5% del PBI) como por temores a una resolución forzosa del stock de pasivos remunerados del BCRA; la normalización macroeconómica y el vuelco de estos pesos al financiamiento privado llevó a ganancias entre 290% y 330% en dólares para sus ADRs (American Depositary Receipts).

El Grupo Financiero Galicia tuvo una mejora de 305% en lo que va del año, con una acción que pasó de valer 16,96 dólares en enero a superar los 70 dólares y su capitalización bursátil escaló hasta los USD 9.929 millones.

En segundo lugar, se ubicó el Banco Macro, que con una suba de 279%, alcanzó los USD 6.675 millones. Otros bancos con avances considerables fueron el BBVA y Banco Supervielle.

De las 21 compañías que cotizan en la Bolsa de Nueva York, juntas, alcanzaron un market cap, o valor de mercado, que supera los USD 200.000 millones.

De esta manera, el S&P Merval se encuentra muy cerca de los máximos históricos de 2018, medido a dólares constantes.

La capitalización de mercado de las empresas medidas al CCL se incrementó en USD 40.000 millones.

Sin embargo, el market cap de la bolsa local continúa siendo la mitad del visto a principios de 2018 (USD) 158.000 millones a dólares de hoy.

En lo que respecta a la suba de los Bonares y Globales, se observa que estos llegaron a duplicar sus paridades.

Con un retorno promedio de un 100% en dólares, fueron una de las perlas del mercado internacional.

Al comenzar el año en paridades del 35% el avance de los Bonares y Globales no tuvo freno hasta alcanzar valores en torno a USD 50 promedio.

Tras algunos meses de corrección, el inicio de la Fase 2 del programa económico, sumado al blanqueo de capitales y el boom de Obligaciones Negociables, catapultó los precios clean a un promedio de USD 69.

A todo esto, ayudaron las compras del BCRA en el mercado de cambios, tras el convencimiento de los inversores de que el equilibrio fiscal había llegado para quedarse.

El espectacular año de los títulos de la deuda argentina se reflejó en la curva de rendimientos, la cual se encuentra casi plana en torno al 10 % de retorno anual.

Argentina pasó a estar en la categoría de países como Pakistán y Angola cuyos bonos tienen rendimientos anuales de un dígito.

Estos valores son consecuencia de un riesgo país que se ubicó en los 620 puntos, tras haber bajado más de 1.250 puntos en el año.

Así, sólo 21% del costo financiero argentino se debe al spread idiosincrático puro, mientras que el resto responde a la tasa libre de riesgo (41%) y al spread "latino" (38%).

Continuar por este sendero de reducción del riesgo país es clave de cara a un eventual retorno a los mercados internacionales.

Si 2024 fue un año positivo gracias a mejoras en la macro, un buen 2025 debería estar ligado a desarrollos en la micro. Después de que los argentinos entendieron que el déficit fiscal financiado con emisión de dinero generaba inflación, es tiempo de otros debates.

Cómo hacer crecer la productividad en un escenario de peso fortalecido dominará la escena. El partido se jugará en el terreno de la competitividad en el sentido amplio, no solo cambiario. Por eso, la idea del Gobierno es complementar su paquete desregulatorio con baja de aranceles, mayor apertura comercial y por sobre todo una mayor simplificación en el apartado impositivo. La "motosierra" entonces debería ser sistémica y abarcar varios sectores.

Sin embargo, existen varios desafíos que se asoman como nubes en el horizonte. Uno de los principales retos vendría por el lado del bajo nivel de tipo de cambio real.

El dólar a $1.030 es similar al tipo de cambio de agosto de 2015 o enero de 1999. Esta fortaleza del peso podría poner en riesgo la cuenta corriente y la acumulación de reservas en un marco de cuenta financiera aún cerrada. A esto se le suma la dinámica de salarios, que, si bien está lejos de los máximos en dólares, se está recuperando, e incrementa los costos laborables y percude la competitividad.

Un nuevo acuerdo con el FMI con desembolsos frescos podría alivianar la carga de los dólares financieros, mientras que la consolidación del superávit energético robustecería el canal comercial y compensaría el déficit por turismo.

En tanto, la salida del cepo, a nuestro criterio, es más probable que sea un proceso gradual y no un suceso puntual.

"Más allá de estos avatares, el año que viene probablemente esté comprendido por al menos dos historias. La primera es la que abordamos previamente, la económica. La segunda será la electoral. Los comicios de medio término, donde el oficialismo buscará fortalecer su presencia en el Congreso para aprobar reformas claves, podrían empezar a inducir ruido desde mayo, con la presentación de alianzas y precandidatos. Y hay una tercera línea argumental que, con un riesgo país de 600 puntos, ahora es más relevante que en el pasado: la relacionada con las condiciones financieras internacionales en el inicio del segundo mandato de Donald Trump" finaliza el trabajo de GMA.

Ahora, "por la significativa apreciación de la moneda contra el Contado con Liquidación (CCL), el carry trade con plazos fijos generó ganancias de 42% en dólares que incluso sobrepasaron el récord de 2003. A este fenómeno también podría agregarse la recuperación de la curva de bonos en pesos. En este marco, las acciones argentinas llegaron a trepar hasta 300% en dólares en el segmento bancario. El S&P Merval superó los USD 2.100, coqueteando con máximos históricos", resaltó la consultora.

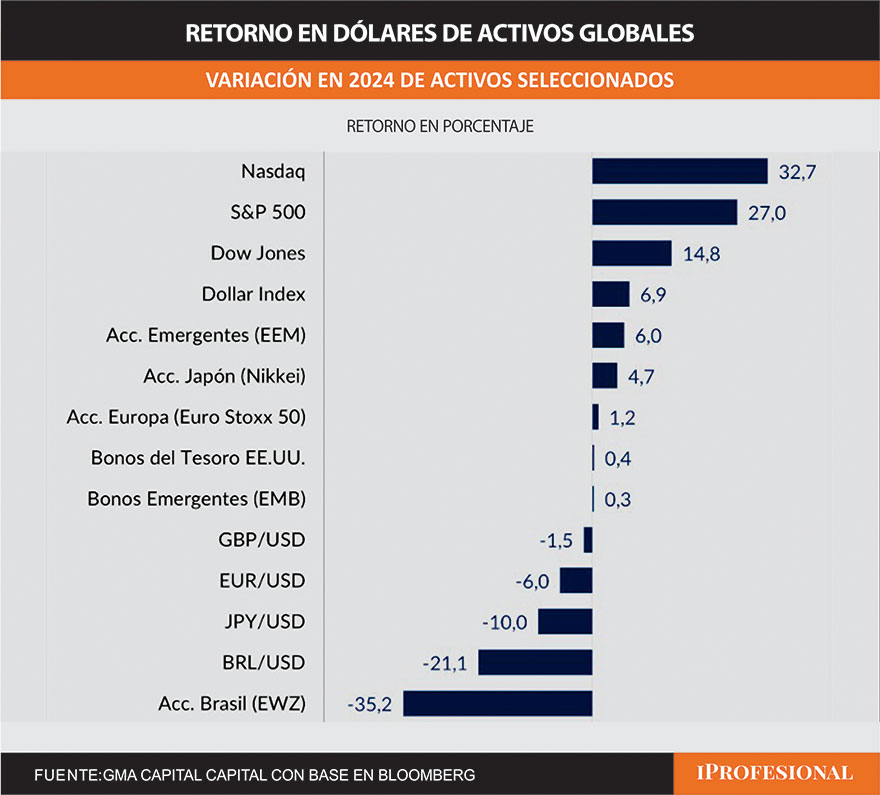

Mientras que los mercados europeos y emergentes tuvieron rendimientos levemente positivos y la bolsa de EEUU, retornos notables.

La noticia de que el Grupo "Los Grobbo" no podrá pagar parte de sus vencimientos de deuda entre diciembre y marzo próximo por unos 10 millones de dólares (un posible default) tomó por sorpresa al mercado financiero local y al sector agropecuario.

Es la única mala noticia financiera que recibió en lo que va de su mandato, el gobierno del presidente Javier Milei, por lo tanto, el ministro de Economía Luis Caputo y el titular del BCRA, Santiago Bausilli, deberán estar muy atentos para frenar el efecto contagio que pueda generar ese incumplimiento de pago ya que el mismo podría arrastrar a varias empresas y fondos de inversión relacionados con la industria agropecuaria.

El partido se jugará en el terreno de la competitividad en el sentido amplio, no solo cambiario. Por eso, la idea del Gobierno es complementar su paquete desregulatorio con baja de aranceles, mayor apertura comercial y por sobre todo una mayor simplificación en el apartado impositivo.

Los desafíos en el corto plazo

La "motosierra" entonces debería ser sistémica y abarcar varios sectores. Sin embargo, existen varios desafíos que se asoman como nubes en el horizonte.

Uno de los principales retos vendría por el lado del bajo nivel de tipo de cambio real. El dólar a $1.030 es similar al tipo de cambio de agosto de 2015 o enero de 1999. Esta fortaleza del peso podría poner en riesgo la cuenta corriente y la acumulación de reservas en un marco de cuenta financiera aún cerrada. A esto se le suma la dinámica de salarios, que, si bien está lejos de los máximos en dólares, se está recuperando, e incrementa los costos laborables y percude la competitividad.

Un nuevo acuerdo con el FMI con desembolsos frescos podría alivianar la carga de los dólares financieros, mientras que la consolidación del superávit energético robustecería el canal comercial y compensaría el déficit por turismo. En tanto, la salida del cepo, a nuestro criterio, es más probable que sea un proceso gradual y no un suceso puntual.