Dólar blue, plazo fijo tradicional o UVA: cuál tuvo mayor rendimiento y qué se espera

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/07/579639.jpg)

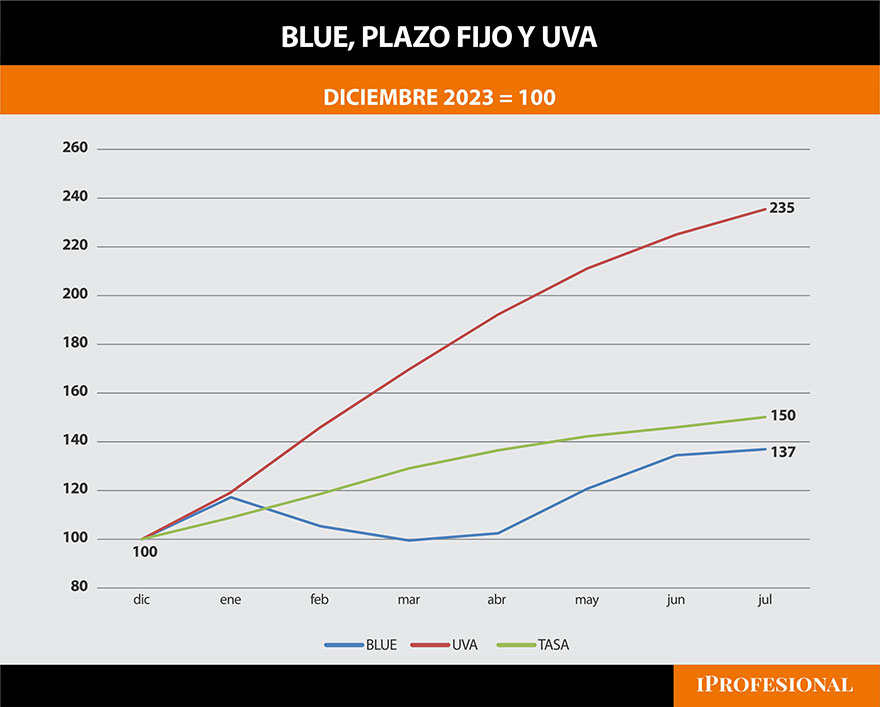

Transcurridos los siete primeros meses del año, es interesante analizar como vienen evolucionando estas tres variables, ya que son clave para la toma de decisiones del ahorrista tradicional, es decir, el dólar blue, el plazo fijo tradicional y el ajustado por UVA.

Dólar blue, plazo fijo tradicional y ajustado por UVA: evolución primeros 7 meses del año

En el caso del dólar blue, este concluyó el año pasado cotizando a $1.015 y se mantuvo sin mayores variantes, salvo algún movimiento alcista en enero, cuando cerró a $1.190 por unidad, hasta el cierre de abril de este año, cuando se negociaba a $1.040.

Luego ingresó en un ciclo alcista que se prolongó por espacio de dos meses, ya que en junio pasado valía $1.365. Finalmente, en julio termina cotizando a $1.390. En definitiva, en estos siete meses muestra un incremento del 37%.

Por el lado del plazo fijo tradicional, este tuvo un impulso inicial a partir de tasas de interés fijadas por el Banco central superiores al 100% anual, pero con el transcurso de los meses estas fueron descendiendo en forma acelerada, por lo que hacia abril habían perdido la mitad de su rendimiento para posteriormente ubicarse apenas por encima del 30 por ciento anual. Pese a esta fuerte corrección, en estos siete meses acumula un rendimiento del 50%.

Finalmente, el plazo fijo ajustado por UVA, que evoluciona en función de la inflación minorista, capitalizó las fuertes subas que se registraron especialmente en los primeros meses del año, con máximos del 19% y 22% en enero y febrero para luego comenzar a caer en línea con la baja de la inflación y terminar julio con un incremento apenas por encima del 4 por ciento. De esta manera, el acumulado de un plazo fijo ajustado por UVA entre fines de diciembre y de julio es del 135%.

Quién fue el gran ganador y qué se espera para los próximos meses

Comparando estas tres variables en forma conjunta, surge que el gran ganador del período es el plazo fijo UVA, pues supera ampliamente al tradicional, que gana el 50% y relegando al tercer lugar al blue, que sube un 37 por ciento.

En cambio, si el plazo se estira a un año, la ubicación en el ranking varía, pues si bien en los últimos doce meses el plazo fijo UVA mantuvo el primer lugar, con una suba del 272%, el segundo lugar corresponde ahora al blue, que trepa un 155% y finalmente se ubica la tasa de interés de un plazo fijo, con un incremento del 136 por ciento.

Finalmente, en lo que hace a lo que pueda suceder en los próximos meses, puede tomarse como referencia los datos que surgen el Relevamiento de Expectativas de Mercado que elabora el Banco Central.

En tal sentido, los analistas que participan del mismo pronostican que para los próximos meses la inflación crecería a un promedio del 4,5% mensual, por lo que para los próximos seis meses acumularía una suba del orden del 30 por ciento.

Por su parte, el blue, en caso de mantenerse la brecha actual, también incrementaría su precio en otro 30 por ciento y por su parte, la tasa de interés, que se ubicaría levemente por debajo del 3% cada 30 días, tendría un incremento en los próximos seis meses algo menor al 20 por ciento.

En definitiva, de cumplirse estas estimaciones, podría producirse un empate entre el blue y el plazo fijo ajustado por UVA, seguidos ambos de lejos por el plazo fijo tradicional.