' viewBox='0 0 16 16'%3E%3Cpath d='M8 3.5a.5.5 0 0 0-1 0V9a.5.5 0 0 0 .252.434l3.5 2a.5.5 0 0 0 .496-.868L8 8.71V3.5z'/%3E%3Cpath d='M8 16A8 8 0 1 0 8 0a8 8 0 0 0 0 16zm7-8A7 7 0 1 1 1 8a7 7 0 0 1 14 0z'/%3E%3C/svg%3E "Actualizado: 12:37 17/04/25. Desarrollo por Downtack.com")

Dólar, plazo fijo, acciones y más: las 5 claves de la semana para saber en qué invertir

:quality(85)/https://assets.iprofesional.com/assets/png/2023/08/558612.png)

Desde "Las claves de la semana" intentaremos acercar los datos a tener en cuenta en la semana que comienza, en pocas líneas y de forma concreta las principales variables que afectan al inversor. Lo que el mercado observa y espera para los próximos 5 días.

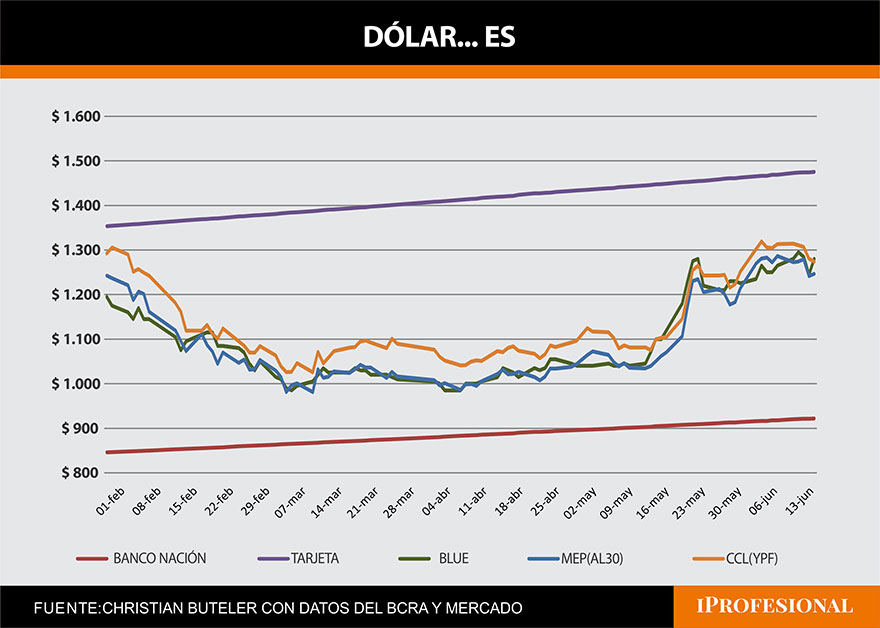

1- Dólar

- BANCO NACIÓN $922 +0.44% semanal

- BLUE $1.280 +1.19% semanal

- MEP $1.246.41 -3.10% semanal

- CCL $1.273.47 -3.03% semanal

Brecha con el dólar oficial

- BLUE 39%

- MEP 35%

- CCL 38%

La sanción de la Ley Bases y el paquete fiscal le dio una pausa a la suba del dólar, por lo menos en los financieros ya que el blue siguió subiendo. Era de esperar que una ley donde se había puesto tanto foco genere reacciones según su resultado, no por tener efectos inmediatos sino porque el gobierno logra demostrar cierta gobernabilidad, que no es poco.

Comienza una semana de apenas 2 días hábiles, donde en 1 será feriado en Estados Unidos por lo que no deberíamos esperar sobresaltos en los dólares financieros.

2 - Tasas

- Plazo fijo tradicional 2.70%/3.00% TEM

- Plazo fijo UVA: 4.2% hasta mediados de julio y 5.2% estimado para los 30 días posteriores según las estimaciones de inflación el último REM (Relevamiento de expectativas del mercado)

Los bancos han corregido al alza las tasas de los plazos fijos, pero siguen estando en terreno negativo. Por otra parte, la fuerte desaceleración de la inflación reduce la brecha entre ambas posiciones.

El ministro de Economía, Luis Caputo, anunció la finalización de la tasa real negativa, algo que realmente no parece que se cumpla en el corto plazo con estos niveles de tasas, también solicitó que la tasa de referencia sean las resultantes de las colocaciones de deuda del Tesoro pero tampoco se estaría logrando.

3 - Acciones

- S&P Merval 1.582.372,02 +4.16% semanal

- Merval en u$s 1.248,53 +7.91% semanal

- S&P 500 5.431,60 +1.58% semanal

Mercado local: De la misma manera que pasó con los dólares financieros, la sanción en el Senado de las Ley Bases y el paquete fiscal impactó positivamente en las acciones locales que lograron una recuperación de la fuerte baja de la semana previa.

Algunos dicen que tiene gusto a poco dado que esperaban no solo que sea de mayor magnitud, sino que también de más duración. La pregunta del mercado es si, como viene pasando en las últimas semanas, está noticia positiva no fue oportunidad de venta, algo que sabremos recién la próxima semana dado que la que comienza tiene solo 2 días hábiles y el miércoles es feriado en USA.

Mercado americano: El mercado americano sigue marcando nuevos máximos. Los datos de inflación han sido mejores a lo esperado y eso acerca la baja de tasas tan esperada. En la última reunión de la Fed se comunicó que para este año solo habrá 1 baja, frente a una expectativa de 5 al comienzo del año. Aún así el mercado sigue reaccionando positivamente y uno de los motivos podemos encontrarlos es que se logró la desaceleración de la inflación sin provocar una recesión en la economía.

Habrá que estar atentos, en algún momento existirá una corrección.

4 - Bonos

- Riesgo país 1.382 -200pb

Bonos en dólares: El driver fue el mismo que para el dólar y las acciones, pero en este caso también podemos sumar la postergación del pago del swaps a China, son u$s 5.000 millones que no saldrán inmediatamente de las reservas. La confirmación del último desembolso del FMI va en el mismo sentido. Esto es una buena noticia para los bonos dado que despeja cualquier tipo de duda de su pago el próximo mes.

Mirando para adelante nos acercamos nuevamente a la zona de u$s 60 que no pudo superar en la suba anterior, habrá que ver si lo logra esta vez.

Bonos en pesos: El dato de inflación confirmó la mirada del mercado que fue corrigiendo en las últimas semanas la curva cer, esto dejó más títulos con tasas positivas. Si bien la corrección puede seguir habrá que mirar atentamente la proyección de inflación de junio donde se espera algún rebote que podría revertir la tendencia.

Mientras tanto se centra la atención en las Lecap´s, hubo una nueva licitación del Tesoro donde logró renovar sin problemas el total de los vencimientos estirando los plazos de colocación. La tasa fue del 4.25% y las autoridades dicen que se ha terminado con las tasas reales negativas. Para ello deberían subir la tasa en las próximas colocaciones porqué junio habrá un rebote en la inflación.

5 - Índice de producción industrial

El Índice de Producción Industrial desestacionalizado en abril dio una ligera mejora del 1.75% y es la primera desde septiembre del año pasado. Si bien es muy temprano para decir que la caída ha concluido y mucho menos para sostener la posibilidad de un rebote en V, es un dato positivo que habrá que seguir de cerca.

Todos los rubros siguen mostrando caídas importantes tanto en su medición interanual como en la acumulada del año afectando con más fuerza a las orientadas al mercado interno producto de un desplome de la demanda.

Como resultado de esta caída el 23.1% de las empresas consultadas estiman que disminuirá su dotación de personal entre mayo y julio en relación al año pasado, mientras que solo el 3.6% considera que aumentará.

El tema del empleo es particularmente sensible dado que una caída importante podría abortar cualquier intento de recuperación de la economía.

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/593534_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594691_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpeg/2021/12/528977_landscape.jpeg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594687_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/11/587177_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/592423_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2022/06/537429_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/03/593271_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/09/584888_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2025/04/594298_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/08/582111_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2022/02/531571_landscape.jpg)

:quality(85)/https://assets.iprofesional.com/assets/jpg/2024/07/580672_landscape.jpg)