Dólar, plazo fijo, acciones y más: las 5 claves de la semana para saber en qué invertir

:quality(85)/https://assets.iprofesional.com/assets/jpg/2022/07/539055.jpg)

Desde "Las claves de la semana" intentaremos acercar los datos a tener en cuenta en la semana que comienza, en pocas líneas y de forma concreta las principales variables que afectan al inversor. Lo que el mercado observa y espera para los próximos 5 días.

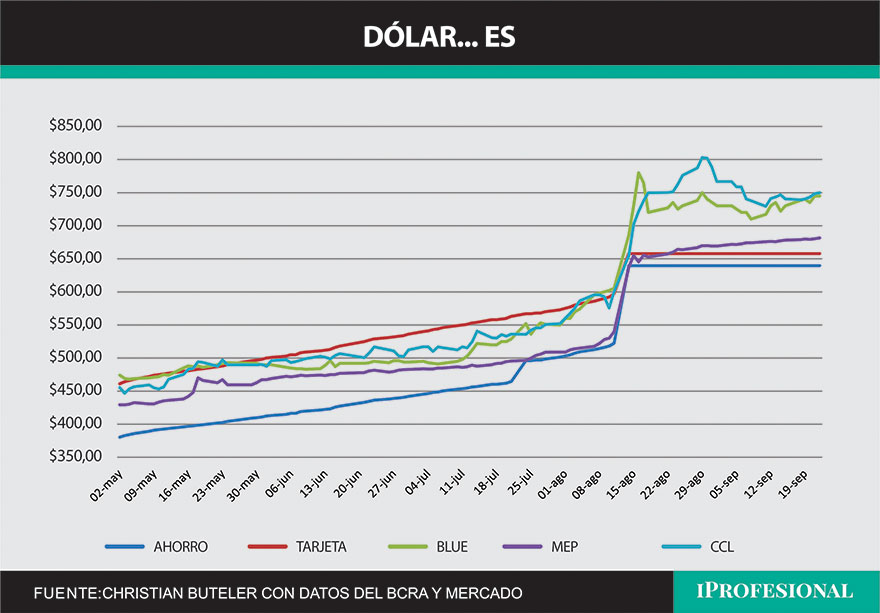

1- Dólar

- BANCO NACIÓN $365.50 0.00% semanal

- BLUE $745 +2.05% semanal

- MEP $681.52 +0.50% semanal

- CCL $749.81 +1.25% semanal

Brecha con el dólar oficial

- BLUE 104%

- MEP 86%

- CCL 105%

Los dólares financieros continuaron con su tendencia alcista que por el momento es moderada. A medida que nos acerquemos a las elecciones generales es de esperarse que la presión compradora aumente.

El programa dólar agro que le permite a los exportadores el 25% de libre disponibilidad ayudó a moderar los valores sobre el CCL hasta el momento. Al no esperarse una devaluación luego de las elecciones generales estimamos que el movimiento alcista de los dólares financieros no debería ser tan fuerte como el registrado en los días previos y posteriores a las PASO.

2- Tasas

- Plazo fijo tradicional 9.7% TEM

- Plazo fijo UVA: 12.4% para el mes en curso, 12% y 9.1% estimado para los siguientes meses según el último REM (Relevamiento de expectativas del mercado)

- Tasa 10 años USA 4.44% +10 pbs

El BCRA decidió no modificar la tasa a pesar del dato de inflación de agosto. Las estimaciones para el mes en curso registran que la inflación ha desacelerado pero aún nos mantenemos en el rango de los dos dígitos mensuales. Si esto se mantiene y vemos mayor presión sobre el tipo de cambio libre difícilmente el BCRA pueda sostener dicha decisión.

La FED también mantuvo su tasa en 5.50% pero advirtió que las subas no han acabado y que muy probablemente veamos un nuevo incremento antes de finalizar el año.

3- Acciones

- Merval 553.392,16 -2,49% semanal

- Merval en u$s 735,09 -4.14% semanal

- S&P 500 4.320,06 -2,92% semanal

Mercado local: Nuevamente a terreno negativo, en el mes la baja del índice está en 15% con acciones que registran caídas del orden del 25%. La combinación de la fuerte suba previa, más una economía que cae producto de la sequía y la incertidumbre sobre el futuro cercano por las elecciones hace que los inversores tomen sus recaudos antes de volver con fuerza a los activos locales. Reducir la posición en acciones locales sigue siendo una medida prudente frente al escenario actual.

Mercado americano: La no suba de tasa estaba descontada por el mercado pero las palabras posteriores de Powell no. La posibilidad concreta de un nuevo incremento de tasa este año y una mayor demora en retornar a un sendero bajista en el mismo ha dado al mercado los motivos suficientes para retomar la baja. Hasta ahora seguimos dentro de una toma de ganancias de un mercado con tendencia de fondo alcista.

4- Bonos

- Riesgo país 2.371 +202 pb

Bonos en dólares: Fuerte baja de los bonos en dólares que vuelven a perforar los u$s 30. El contexto internacional tampoco ha sido favorable pero desde lo local no hay argumentos para sostener una recuperación. Entramos en una etapa de mucha volatilidad donde solo con precios muy deprimidos podría encontrarse alguna demanda transitoria en este tipo de bonos.

Bonos en pesos: No es un buen mes tampoco para los bonos en pesos, ni siquiera para los bonos CER que ajustan por inflación. En un mes que han tenido un desarrollo magro y una inflación que se estima volverá a estar en 2 dígitos quien tenga que mantenerse en pesos debería considerar bonos como el T2X4.

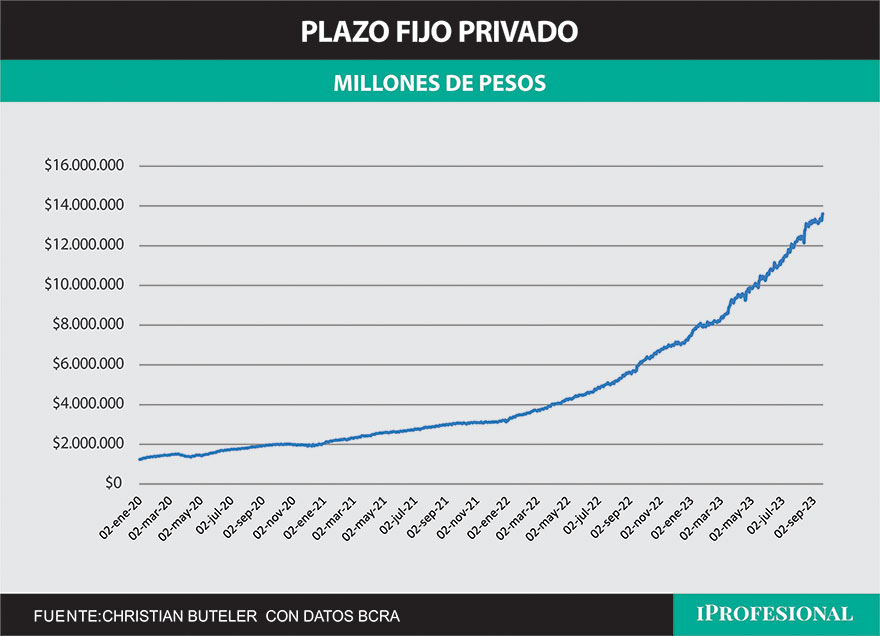

5 - Depósitos en pesos

Los depósitos a plazo fijo en pesos al 20 de septiembre se ubican en $13.60 billones. A partir del viernes pasado todo vencimiento de plazo fijo renovado vencerá luego de las elecciones generales por lo tanto será un indicador a seguir para estimar cuánto puede ser pasado a dólares.

Un crecimiento natural de los plazos fijos sería un 9.7% mensual dado que es la tasa que devengan, a eso debería sumarse parte de la emisión que efectúa el BCRA por otros motivos como asistencia al tesoro, compra de dólares o de bonos, En los últimos 30 días el crecimiento fue solo de la mitad 4.75% , de verificarse que esta conducta de los depositantes se mantiene sería de esperar una mayor presión compradora sobre los dólares financieros.