Dólar, plazo fijo, acciones y más: las 5 claves de la semana para saber en qué invertir

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2022/07/539055.jpg)

Desde "Las claves de la semana" intentaremos acercar los datos a tener en cuenta en la semana que comienza, en pocas líneas y de forma concreta las principales variables que afectan al inversor. Lo que el mercado observa y espera para los próximos 5 días.

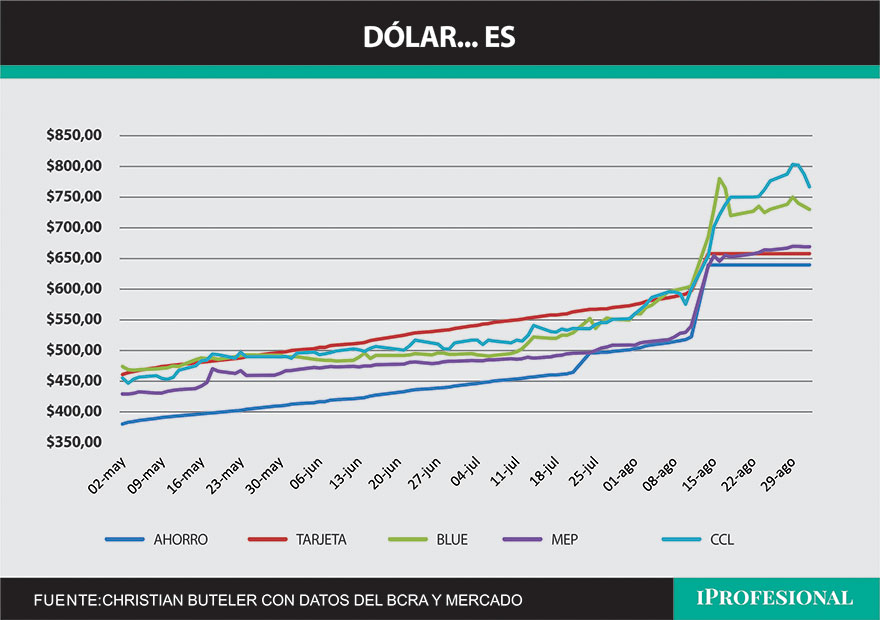

1- Dólar

- BANCO NACIÓN $365.50 0.00% semanal

- BLUE $730 0.00% semanal

- MEP $669.28 +0.81% semanal

- CCL $766.64 -1.24% semanal

Brecha con el dólar oficial

- BLUE 100%

- MEP 83%

- CCL 110%

Terminó una semana dónde el CCL llegó a superar los $800 para ajustar fuertemente en los últimos días, un dólar blue más tranquilo y un MEP que sigue bajo intervención.

Si desde el gobierno y el BCRA lograran dar señales de estabilidad hasta las elecciones generales deberíamos ver una tasa y una inflación que le gane a los dólares financieros que en los últimos 45 días tuvieron un salto del orden del 50%.

Claramente ello no está asegurado y estando tan cerca de las elecciones las declaraciones de los candidatos y sus referentes económicos también pueden impactar desde el lado de las expectativas. Los dólares financieros están caros a estos valores hoy, pero la crisis está lejos de declararse superada.

2- Tasas

- Plazo fijo tradicional 9.7% TEM

- Plazo fijo UVA: 6.3% para el mes en curso, 7.9% y 7.8% estimado para los siguientes meses según el último REM (Relevamiento de expectativas del mercado)

- Tasa 10 años USA 4.18% -5 pbs

La inflación de agosto se estima superará el 10%, en este contexto las tasas han quedado por debajo de lo que se espera para el mes pasado y también para septiembre. Resta saber qué hará el BCRA cuando esto se confirme, todo hace esperar que la entidad vuelva a subir sus tasas.

Quien posea un plazo fijo a vencer en los próximos días debería pensar en la posibilidad de pasarlo a un fondo de Money Market hasta que la próxima semana se conozcan ambos datos.

3- Acciones

- Merval 634.791,69 +0.57% semanal

- Merval en u$s 826.82 +0.90% semanal

- S&P 500 4.515,77 +2.50% semanal

Mercado local: La semana pasada el mercado fue de más a menos pero logró terminar con un 0.57% a favor, en dólares por la caída del CCL esa suba se estiró a casi 1%. El merval lleva una suba de más del 200% en los últimos 12 meses ganándole tanto al dólar como a la inflación, no sería nada extraño que en algún momento se registre alguna toma de ganancias importante.

Mercado americano: Consolidó el rebote de la semana previa. Datos del crecimiento y el empleo hace suponer que la FED podría no tocar la tasa en la próxima reunión pero también muestra una economía menos robusta. El lunes será feriado en USA.

4- Bonos

- Riesgo país 2.090 +40 pb

Bonos en dólares: Al igual que las acciones los bonos en dólares fueron de más a menos en la semana. Si bien se mantienen arriba de los u$s 0.30 no hay demasiados fundamentals para que en el corto plazo puedan seguir recuperando terreno. Con una mirada en el largo plazo seguramente estén baratos pero dado los desafíos para el corto y mediano plazo estos activos pueden presentar alta volatilidad.

Bonos en pesos: Bonos CER o Duales son los que dominan el escenario producto de la suba de precios que estamos viendo y a las posibilidades de otro ajuste en el tipo de cambio con un nuevo gobierno.

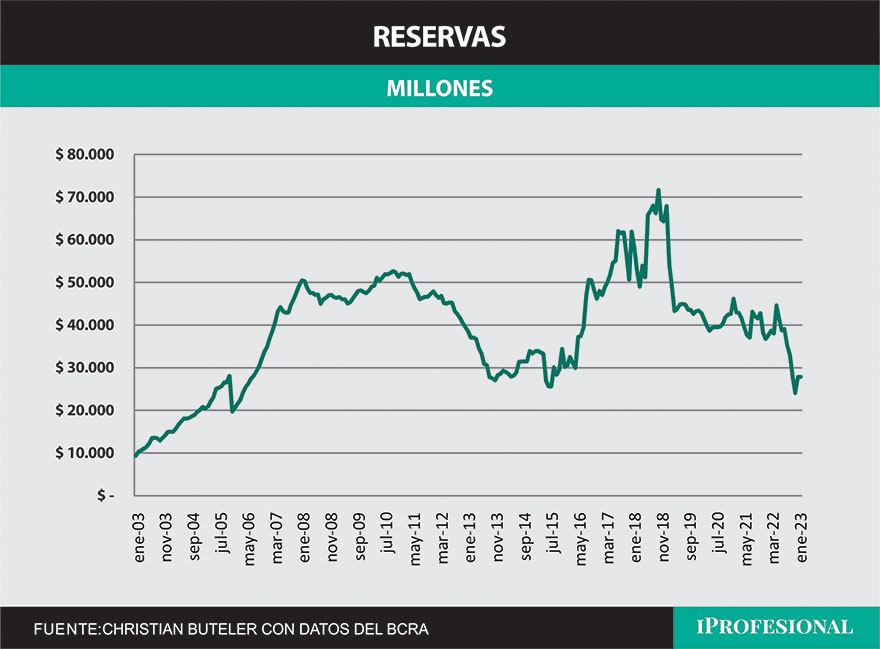

5 - Reservas

El viernes las reservas cerraron en u$s 27.820 millones. En agosto, y gracias al desembolso del FMI, lograron cortar una caída de 4 meses consecutivos donde habían llegado a perder más de u$s 15.500 millones en ese lapso de tiempo. La situación sigue siendo crítica pensando en los pagos que deben hacerse a los organismos internacionales y a las exportaciones que aún están lejos de volver a los niveles normales.

/https://assets.iprofesional.com/assets/jpg/2021/11/526190.jpg)

Entraremos al nuevo gobierno en una situación de total debilidad, con la esperanza que una mejor cosecha recomponga la entrada de divisas para el 2024 pero con una deuda comercial que en algún momento deberá ser saldada.