Semáforo: dólar, tasas y luces roja, amarilla y verde para 6 variables clave de la semana

:quality(85)/https://assets.iprofesional.com/assets/jpg/2023/05/553425.jpg)

El miércoles pasado se conoció el Índice de Precios al Consumidor (IPC) de mayo. La inflación del mes sorprendió a la baja, registrando un 7,8% a nivel nacional según el INDEC, cifra que se ubicó más de un punto por debajo de lo esperado por el consenso de analistas (9% promedio según el último REM).

Alimentos y Bebidas era una de las categorías que más venía traccionando en este quiebre que evidenció el proceso inflacionario desde comienzos del 2023. Incluso, este capítulo llego a marcar un doble dígito mensual tan solo un mes atrás. Sin embargo, a lo largo de mayo fue el principal factor de la desaceleración que registró el índice. Excepto por Educación, Alimentos y Bebidas fue la división del IPC que menos aumentó el mes pasado (5,8%).

A pesar de alivio mensual, al tomar una medida más "tendencial", la suba de precios trimestral en Alimentos y Bebidas corre a un ritmo anualizado del 164%. En otras palabras, si la actualización de precios en esta división corriera a la misma velocidad del trimestre durante los próximos nueve meses, la inflación anual superaría el 160%. La inflación núcleo, el termómetro más fiel de la dinámica de precios, avanza en el último trimestre a un ritmo de casi 150% anualizado.

En el plano internacional, la inflación headline (general) de EE.UU estuvo en línea con lo esperado. Se redujo al 4% anual, 0,1 p.p. por debajo del consenso de analistas. Sin embargo, la core (núcleo) se mantiene arriba del 5% (5,3%). El dato confirmó la expectativa de mercado y el guidance de la FED, que dispuso la primera pausa en este ciclo de suba de tasas que comenzó un año atrás. El FOMC decidió mantener la tasa de referencia (Fed Fund Rate) en el rango de 5,00%-5,25%.

Pausa… pero no fin (todavía). En sus proyecciones el FOMC de la FED dejó entrever que proyecta una tasa en torno a 5,6% a fines del 2023. Esto implica implica dos subas de tasa adicionales. El mercado solo descuenta un salto adicional de 25 puntos básicos y espera que luego se estacione en ese nivel el resto del año.

Este es un cambio más que relevante de expectativas. No mucho tiempo atrás el mercado daba por hecho que la Reserva Federal cedería e incluso bajaría los tipos de interés más de dos veces en 2023. La expectativa de baja de tasas se corrió por completo del 2023: la primera se espera recién en 2024. A pesar de esto, todavía hay disidencia entre lo que descuenta el mercado y lo que señala la Reserva Federal. Pero, dicha distancia es mucho menor que un tiempo atrás. La Reserva Federal entró al terreno del "vamos viendo" reunión a reunión.

A continuación, el "semáforo" económico y financiero de la semana:

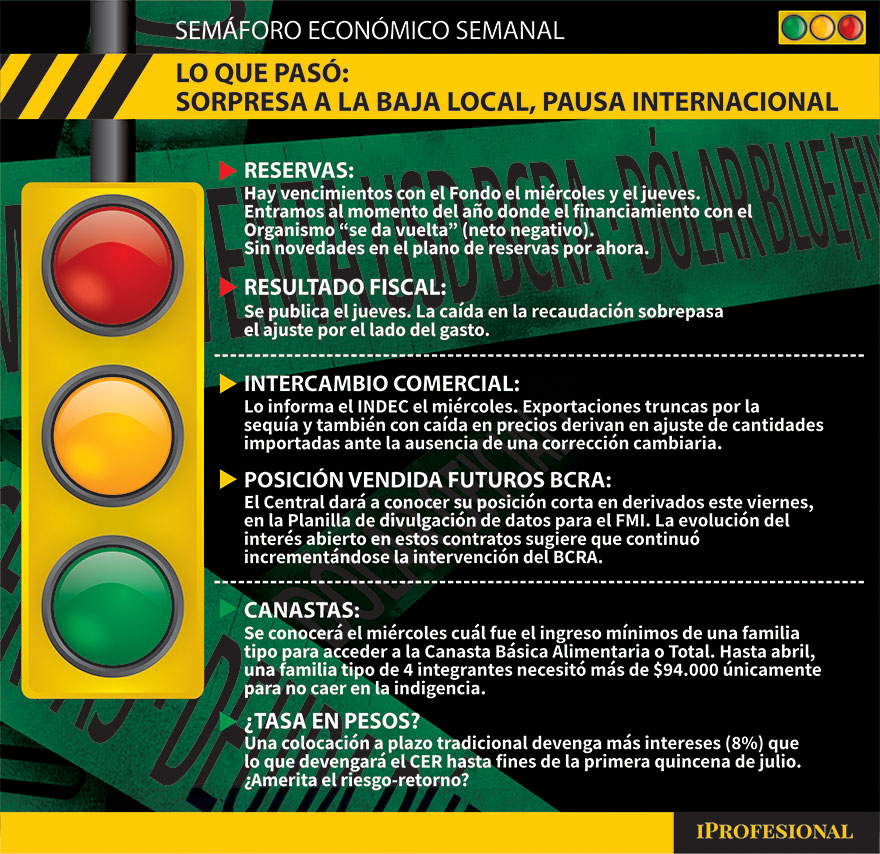

Luces rojas: Vencimientos con el Fondo y Resultado Fiscal

Esta semana hay vencimientos con el Fondo por casi USD 2700 M. Como destacamos en la edición anterior de esta columna, el Central está al límite y se acerca el momento donde el financiamiento con el Fondo "se da vuelta" (se vuelve negativo en el neto). Especial atención a la evolución de este asunto.

Este jueves el Ministerio de Economía dará a conocer las cuentas fiscales de mayo. A pesar del esfuerzo que se viene realizando por el lado del gasto, el resultado muy posiblemente no sea favorable por lo afectada que se encuentra la recaudación.

Luces amarillas: Intercambio Comercial y Posición Vendida en Futuros BCRA

El miércoles el INDEC divulgará los datos del Intercambio Comercial (ICA) de mayo. Como es sabido, las exportaciones se cayeron a pique en el primer cuatrimestre: -21% en valor, dinámica explicada tanto por una caída en precios (-4,7%) como cantidades (-17,4%), truncas por la sequía. Ante la ausencia de ajuste de precio (tipo de cambio), el recorte lo sufrieron las cantidades importadas (-6,8%) y las reservas. Es de esperarse que continúe el rojo de la balanza comercial.

El Banco Central informará el viernes cuál fue su posición vendida en futuros de dólar oficial. Luego de tres meses sin estar vendido, en abril el Central volvió a intervenir en este mercado. Cerró el mes con una posición corta de casi USD 2400 M. La evolución del interés abierto en estos contratos sugiere que la autoridad monetaria continuó incrementando su posición vendida. Recordemos que bajo el acuerdo con el Fondo tiene un límite de USD 9000 M: el margen de maniobra es amplio todavía en este mercado.

Luz verde: Canastas y ¿tasa fija?

El miércoles el INDEC también dará a conocer las Canastas Básica Alimentaria (CBA) y Total (CBT). En abril se ubicaron por debajo del IPC. La pausa en Alimentos y Bebidas debería verse reflejada en la CBA, que subió un 121% en los últimos doce meses y rondó los $94.000 para una familia tipo de 4 integrantes.

/https://assets.iprofesional.com/assets/jpg/2022/12/547590.jpg)

Tras el dato de inflación de mayo, los activos ajustables por CER/UVA devengarán hasta fines de la primera quincena de julio una inflación de 7,8%. Por primera vez desde fines del año pasado, la tasa fija del instrumento más básico (plazo fijo) devengará más intereses que el UVA. Aunque prácticamente la situación es casi neutra (un plazo fijo tradicional a 30 días rinde casi 8% mensual). El signo de pregunta está en la rentabilidad en dólares: el billete avanza un 40% en el año (2,2 p.p. por debajo de la inflación acumulada a mayo) y sigue nominalmente planchado: coquetea con los $500 que marcó durante el 25 de abril, con por lo menos 15% de inflación acumulada en el mismo lapso. ¿Justifica la relación riesgo-retorno el "ir de frente" con la tasa en pesos?