Dólar oficial: con inflación alta y reservas al límite, ¿qué ritmo devaluatorio se prevé en junio?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2023/06/554674.jpg)

A pesar del pico inflacionario en abril, la aceleración de los precios en mayo, y la caída de las reservas internacionales, el ritmo de ajuste del tipo de cambio el mes pasado quedó nuevamente por debajo de la inflación y de la tasa de política monetaria.

El tipo de cambio oficial se devaluó en mayo 7,5% (punta a punta), con lo cual aceleró el ritmo en relación al 6,5% de abril, al 6% de marzo, al 5,4% de febrero, y al 5,5% de enero.

Al respecto, la consultora Ecolatina indicó que el ritmo al que se movió el dólar oficial "mostró un repunte en la segunda mitad de mayo, luego de los anuncios para contener la inflación" dentro de los que se mencionó una "administración del crawling peg". Y precisó que "dicha administración refirió a una leve a una aceleración en el ritmo de devaluación: la TEM (tasa efectiva mensual) diaria promedió un 7,46% desde el 15 de mayo hasta la fecha, cuando hasta el 12 de mayo promediaba un 6,5% en el mes"

Aunque el BCRA le imprimió más velocidad al crawling peg -como se denomina en la jerga financiera a la actualización diaria del tipo de cambio oficial- sigue atrasado en relación a la la inflación de mayo que ubicaría en un rango de entre 8,7% y 9,3%, según los cálculos de consultoras privadas.

La política de atraso se dio pese a que choca con la postura del FMI que había enfatizado en abril la necesidad de acelerar el crawling peg para que se ubique en un nivel real positivo y no perder competitividad. Pero tras la corrida cambiaria de la última semana de ese mes, y la imposibilidad de cumplir con la meta comprometida de reservas, se inició una renegociación del acuerdo, en la que el gobierno busca que el organismo internacional adelante desembolsos previstos por unos U$s10.000 millones para el resto del año.

La incógnita es, si a cambio de conceder un anticipo de desembolsos, el FMI exigirá un mayor ritmo devaluatorio, algo que los analistas consideran que el gobierno no aceptará en la previa de las elecciones.lAsí, prevén que este mes el ajuste del tipo de cambio volvería a estar detrás de la inflación.

Dólar oficial: ¿cómo empezó junio?

El valor del dólar mayorista cerró el viernes en $240,85 lo que implica una suba semanal de $5,10. Al respecto, el operador Gustavo Quintana, de Pr Cambios, destacó que "es la corrección semanal más alta desde agosto de 2019".

"El por ahora evidente cambio de estrategia oficial para administrar la evolución del dólar mayorista se tradujo en una suba importante de los valores que abre expectativas de ajustes más importantes a partir de ahora", comentó.

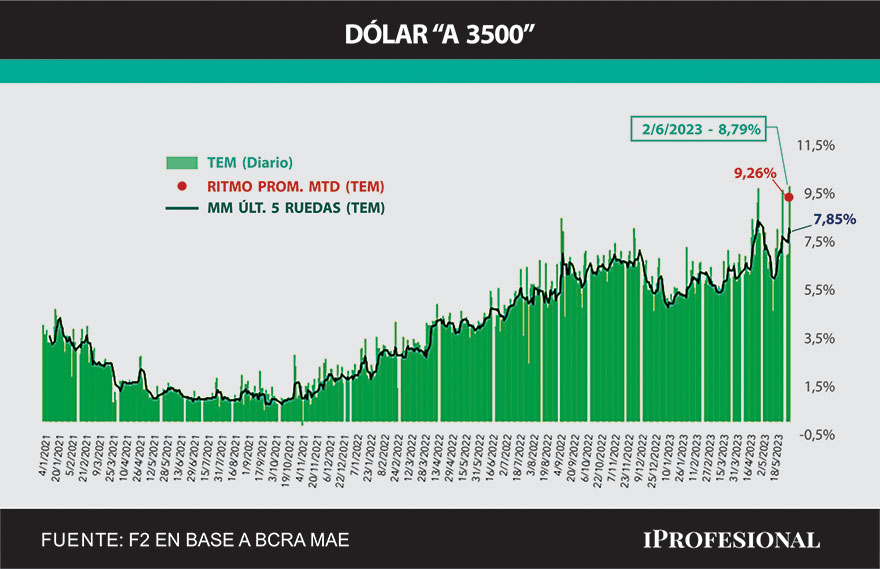

A su vez, Andrés Reschini, analista de F2 Soluciones Financieras, indicó que en las dos primeras ruedas de junio el promedio de ajuste del tipo de cambio oficial fue de 9,2% TEM (Tasa Efectiva Mensual), mostrando una aceleración significativa en relación al cierre de mayo

Según detalló, en la primera jornada hábil del mes el tipo de cambio se actualizó "al 9.7% TEM y el viernes al 8.8%m, promediando 9.26%TEM", y sostuvo que ese ritmo es "inconsistente con una tasa de política monetaria al 8,1% TEM".

Y es que los economistas explican que lo que no puede hacer el BCRA es que el tipo de cambio oficial se deprecie a un mayor ritmo que la tasa de interés en un contexto de escasez de reservas, porque si el exportador ve que le conviene tomar un préstamo, demorar la liquidación de las exportaciones, y el importador se endeuda y adelanta pagos, se desincentiva la oferta de divisas y se apuntala la demanda

Dólar oficial: ¿en junio puede empardar a la inflación?

Reschini cree que no habrá cambios en la estrategia cambiaria del gobierno, por lo que dijo que prevé que el ritmo crawling peg "bajará para ponerse, en promedio debajo de la tasa de política monetaria. En ese sentido, consideró que la tasa puede volver a subir, cuando se conozca el 14 de junio el dato de inflación oficial de mayo.

Según su visión, el ritmo de ajuste de junio "va a depender de lo que decidan con la tasa, pero seguramente irá por debajo, por ahora no han dado señales de que van a cambiar esa política".Y alegó que "con una brecha cambiaria de 100% no va haber acumulación de reservas, y más aceleración (del crawling) será más inflación".

De igual diagnóstico, Claudio Caprarulo, director de Analytica, esgrimió que "la escasez de reservas no permite que el gobierno deje de acelerar el ritmo mes a mes" pero "el otro lado de esa necesidad es que a su vez le imprime más presión al aumento de precios, es por eso que seguramente el equipo económico sigue atrasando al tipo de cambio real".

"Esa política choca con lo que le solicita el FMI y seguramente está en la mesa de discusión respecto al desembolso adelantado que le solicita la Argentina", especuló el economista quien detalló que "el tipo de cambio real multilateral se pareció 23% respecto a diciembre de 2019"

El analista financiero Gustavo Ber estima que "la dinámica de atraso continúe durante junio, tal como viene sucediendo, en busca de no sumar más presión a la acelerada inflación, aún cuando reservas netas se encuentren en niveles críticos".

"Más allá de la condicionalidad que un eventual desembolso pueda tener asociado, creo que el FMI ya entendió - y accedió implícitamente - a que crawling-peg continúe corriendo por debajo de la inflación durante esta etapa de transición, en tal caso podría volver a presionar por una nueva ronda de suba en la tasa más allá de sus efectos colaterales sobre la actividad económica y la dinámica de los pasivos remunerados, lo cual retroalimenta la nominalidad de la economía"

Por su parte, Pablo Repetto, jefe de Research de Aurum Valores opinó que el tipo de cambio seguirá "por abajo de la inflación, porque si lo ponen por arriba, presiona más la dinámica inflacionaria". De todos modos, el economista sostuvo que el valor del tipo de cambio oficial "pierde un poco de sentido, porque si no podes acceder al mercado cambiario, muchos precios se empiezan a considerar en función del mercado de fufuros, o el MEP".

Repetto aseguró que ante cada vez mayores restricciones cambiarias, "hay que armar el esquema de costos empresarios con otra lógica porque el tipo de cambio oficial va perdiéndose como referencia porque al no poder acceder buscas otra guía".

A su vez, Francisco Ritorto, economista de ACM, advirtió que "si el tipo de cambio continúa con un ritmo por debajo de la inflación, se traduce en una mayor pérdida de reservas, y en un aumento de la brecha, sobre todo cuando estemos más cerca de las elecciones".

Dólar oficial ¿a qué nivel se ajustará en junio?

Repetto manifestó que para definir el deslizamiento del tipo de cambio en junio será importante "como termine saliendo el dato de inflación de mayo, si la cifra es muy alta van a tener que corregir un poco, y tendrán que ajustar la tasa nuevamente".

El economista Federico Glustein proyectó que el ritmo devaluatorio este mes se ubicará en torno al 8%, y sostuvo que el BCRA "ajusta por debajo de la inflación para no recalentar los precios". Remarcó que "el crawling peg está pensado en base a la tasa de interés pasada (8%) y no a la inflación esperada (9-10%) y a su vez, tampoco se condice con las reservas, la negatividad de las (reservas) líquidas y las eventuales aplicaciones de otras herramientas como nuevos endeudamientos y swaps".

En sintonía, la economista Natalia Motyl juzgó que "es difícil que aceleren tan fuertemente" el ritmo devaluatorio, por lo que prevé que "van a seguir con el 8%." Y justificó que si le dan más velocidad "eso acelerará aún más la inflación, lo que con las medidas tomadas hasta ahora de alentar el consumo, no harían más que presionar sobre los precios".

/https://assets.iprofesional.com/assets/jpg/2020/10/504633.jpg)

"No veo que presionen aún más esa dinámica. Así que el ritmo se mantendrá estable en el 8%, con lo cual estará por debajo de la inflación de junio que proyecto en 9,5%". A su criterio, la actualización del tipo de cambio "creo que será uno de los puntos de negociación con el FMI, pero veo difícil que lo lleven por arriba del 9%, más con la ampliación de swap de China, las probabilidades de aceptar eso son más bajas".