Dólar financiero: ¿cómo puede impactar la "bola de Leliqs" y qué riesgos ven los analistas?

:quality(85)/https://assets.iprofesional.com/assets/jpg/2022/09/542934.jpg)

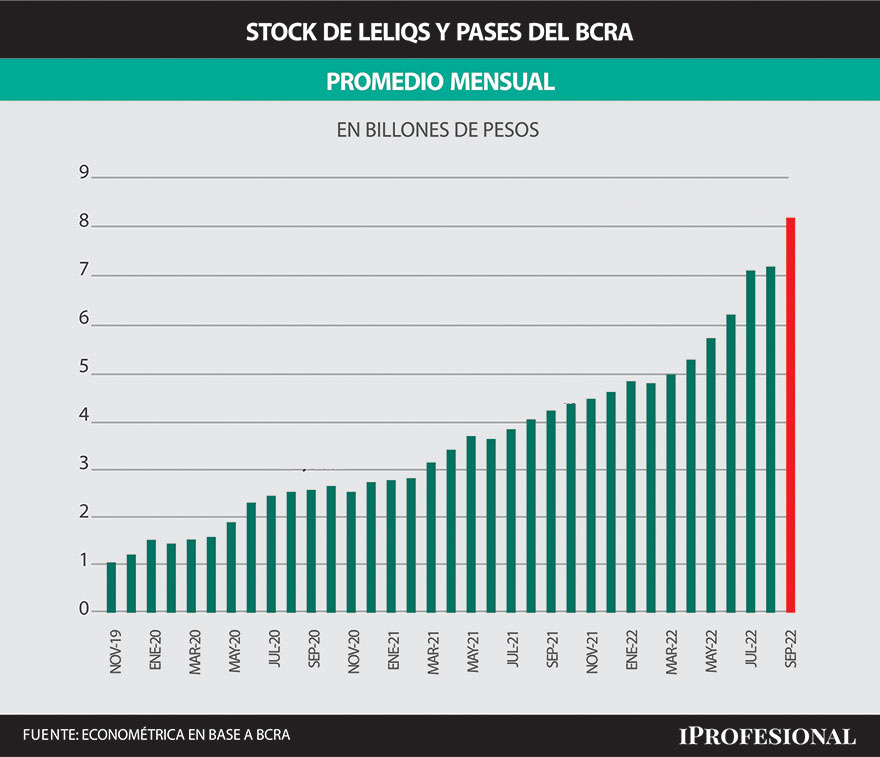

El esquema del dólar soja a $200, que permitió al Banco Central recomponer reservas, tuvo como contracara una abultada emisión de pesos que alimentó el stock de deuda remunerada (Leliqs y pases) de la entidad monetaria, que ya alcanza $8,4 billones.

Los analistas plantean que la dinámica es preocupante, ya que para aspirar a esos pesos en busca de evitar presiones sobre los precios y los dólares paralelos, el Banco Central (BCRA) coloca Leliqs a los bancos y sube las tasas de interés, lo que termina retroalimentando esa bola de nieve.

De hecho, el excedente de pesos que generó el dólar soja recalentó a los dólares financieros que pasaron de un piso de $280 (en agosto) a uno más cercano a $300 en septiembre.

En ese sentido, los analistas prevén que el dólar Contado con Liquidación (CCL) tenga un recorrido alcista en función del stock de pasivos remunerados del BCRA, ya que estiman que, en base a ese parámetro, el valor técnico ronda en $330.

Algunos economistas advierten además que desactivar esa bomba creciente de Leliqs puede derivar en una gran devaluación, para licuar esa deuda. No vislumbran esa salida durante este gobierno, pero sí creen que es un riesgo que puede presentarse durante la próxima gestión si se busca levantar el cepo.

Dólar soja: efecto monetario $1 billón

Aldo Abram, director de la Fundación Libertad y Progreso (LyP) indicó que la deuda remunerada del BCRA asciende a 8,4 billones (datos al 27 de septiembre) y estimó que terminará septiembre "en alrededor de $8,7 billones, de los cuales $1,19 billón será por la compra de dólar soja, que permtió que el BCRA recomponga reservas. Previo a la entrada en vigencia del tipo de cambio diferenciado para los sojeros, el stock de pasivos remunerados a fin de agosto cerró en $7,1 billones.

Al respecto, un informe de la consultora 1816 precisó que "los pasivos remunerados del BCRA pasaron a representar el 200% de la base monetaria, superando con creces el 140% que llegaron a tocar en la crisis (del gobierno) de Macri de las Lebacs a principios de 2018".

"Y la dinámica monetaria hacia adelante es particularmente compleja, porque solo los intereses anualizados (de esa deuda) pasaron a representar el 201% de la base (con las Lebac eran 35%)", añadieron.

A su vez, un informe de Econométrica remarcó que "las leliqs crecieron en un billón de pesos solo en septiembre y el stock ya superó los $8 billones en total, equivalente a u$s 53.000 millones (dólar oficial), o 52% de los depósitos en pesos en el sistema financiero, todo remunerado al 107% (TEA), también a pérdida".

Dólar financiero: ¿cómo puede impactar la deuda del Banco Central?

La consultora 1816 sostuvo que "la historia de los últimos años demuestra que los tipos de cambio paralelos suben ni más ni menos que como suben los pasivos en pesos del BCRA".

Con lo que llevaba emitido hasta fin de la semana pasada, la consultora calculó que "ese modelo sugiere un dólar financiero de alrededor de $330".

En sintonía, un análisis de PPI indicó que "mirando los fundamentos monetarios, el dólar financiero tiene recorrido al alza" y estimó que "el valor teórico del dólar Contado Con Liquidación es $332".

No obstante, en PPI creen que "el valor teórico del CCL posiblemente sea actualizado al alza debido a que todavía no se refleja el impacto total de la emisión monetaria derivada del dólar soja".

Por su parte, en Invertir en Bolsa señalaron que "nuestro benchmark (valor de referencia) del CCL pasó $330 a $341, dicha suba se debió por un lado al crecimiento de los pasivos remunerados del BCRA y por otro, al excedente de pesos generados por la medida dólar soja".

En ese marco, de cara a octubre, evaluaron que "terminada la etapa del dólar soja y sin nuevas medidas, pensamos que las intervenciones en el MULC serán de aproximadamente un saldo neto igual a cero (monto de la etapa previa al dólar soja), explicado por una caída en la liquidación del agro, pero a su vez un ajuste en el dólar turismo/tarjeta e importaciones de energía que comenzarían a ceder".

"De esta manera, con la dinámica de crecimiento de las Leliqs (75% TNA), los pasivos remunerados aumentarían en aproximadamente $500.000 millones para fines de octubre, elevando nuestro benchmark (del CCL) a nuevos máximos de $353".

¿Por qué crece la bola de Leliqs?

Pablo Repetto, jefe de Research de Aurum Valores explicó: "El stock de Leliq se ha ido alimentando todo el año por varios factores: en un momento del año fue por razones fiscales, luego vinculadas a la crisis de la deuda en pesos, y ahora por el dólar soja".

"Cada proceso implicó más stock, más tasa y retroalimentación de stock", enfatizó.

Asimismo, un informe de LyP dijo que el incremento se debió a dos factores: el proceso de financiamiento monetario del déficit fiscal, que hace que el BCRA emita y luego esterilice su propia emisión emitiendo deuda remunerada, Y en segundo lugar, el incremento de la tasa de interés", que en los últimos 9 meses (la tasa anual a 28 días) aumentó de 37,5% a 75%".

En IDESA también remarcaron que "la persistencia del déficit fiscal llevó al gobierno a seguir usándolas (las Leliqs) intensamente, más allá de que había prometido eliminarlas"

"El dólar soja aceleró la emisión, debido a que el BCRA compra dólares emitiendo pesos a $200, cuando el tipo de cambio oficial sigue en $145. Como esta masiva emisión de pesos presiona sobre los precios, en particular el de los dólares paralelos y no tiene otra alternativa que colocar cantidades crecientes de Leliq", destacó.

Esa bola de nieve "también se alimenta con los intereses que devengan, el BCRA se ve forzado a aumentar la tasa de interés para inducir a los bancos a seguir comprando Leliq", acotó.

Al respecto, la economista Natalia Motyl puntualizó que "los intereses de la deuda remunerada acumulan en lo que va del año una emisión de $1,7 billones, en 2021 ascendieron a $1,3 billones, y para todo 2022 estimo un monto de $2,7 billones"

Bola de Leliqs : ¿puede terminar en una gran devaluación?

Motyl afirmó que "a medida que esta bola de nieve crezca, los inversores van a exigir tasas de interés cada vez más altas, esa suba de tasas, para que esos inversores no se vayan al dólar, presiona aún más y al final, no va a quedar otra que devaluar", auguró.

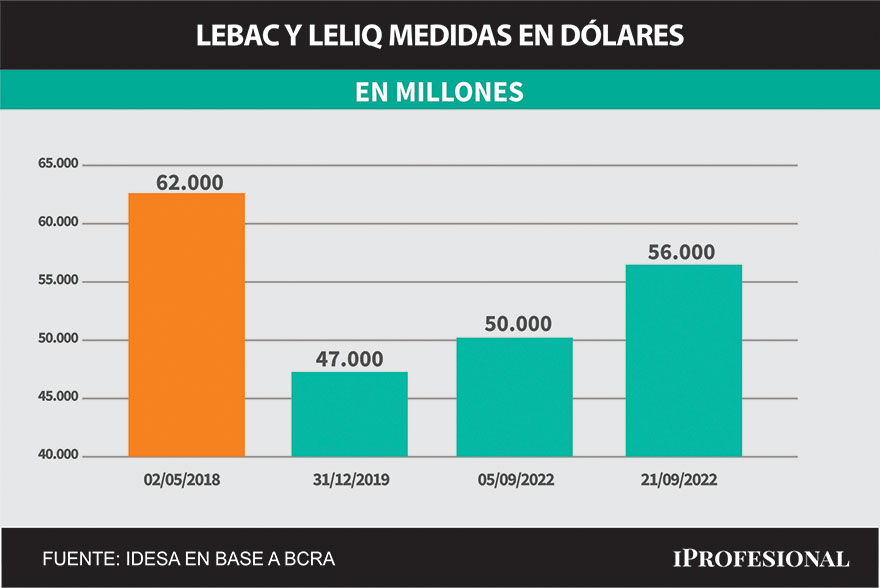

El análisis de IDESA resaltó que con las Lebacs -las letras del BCRA que antecedieron a las Leliqs-, "el punto de máxima tensión llegó en mayo del 2018 cuando comenzó un proceso de grandes devaluaciones".

"Mientras en mayo del 2018 las Lebac equivalían a u$s62.000 con reservas en el BCRA por u$s55.000 millones, actualmente, las Leliq equivalen a u$s 56.000 millones con reservas de apenas u$s38.000 millones, el cepo traba la pérdida de reservas, pero la magnitud del crecimiento de las Leliq termina presionando sobre los precios y los dólares paralelos", señaló.

En ese marco, en IDESA consideran que "el desencadenamiento a través de un salto devaluatorio, como los que se dieron en el 2018 y 2019, se va imponiendo como una alternativa inevitable", para licuar esa deuda

Por su parte, Fernando Baer, economista jefe de Quantum Finanzas, sostuvo: "El desequilibrio monetario siempre derrama a otros mercados, puede ser cambiario y/o más inflación". Y admitió que "es difícil desarmar una estructura con la dinámica actual" aunque "no es imposible".

Para Abram, "una manera ordenada de salir es con un plan integral de reformas estructurales que permita recuperar la credibilidad, aumentar el crédito y poder refinanciar ese ese pasivo, que habilite una suba de la demanda de pesos e ir emitiendo en el tiempo como para que esa deuda vaya bajando más rápido en términos de base monetaria".

"Si no se logra remontar la pérdida de credibilidad para aumentar el crédito y poder refinanciarla (la deuda remunerada), será necesario emitir y licuarla con más inflación y con un salto cambiario", vaticinó.

Bola de Leliqs: ¿cuándo podría explotar?

Claudio Caprarulo, director de Analytica evaluó: "No vemos que se generen las condiciones para algún evento de shock, en tanto y en cuanto se tomen las medidas para ir desarmándolo lentamente"

"El mayor peligro es si se decide realizar un levantamiento abrupto del cepo cambiario y los bancos en vez de optar por continuar prestándole al BCRA deciden ir hacia otros instrumentos para dolarizarse", planteó.

En sintonía, Sebastián Menescaldi, director de Eco Go, opinó: "no explota, al menos no este año, la inflación la licúa".

"Si hay cepo y la tasa sigue siendo real negativa no se tornaría un problema inmanejable. Si tenés que levantar el cepo es un problema, pero no creo que este gobierno lo levante. Si levantan el cepo, de repente hay 9 puntos del PBI que gran parte se va a ir a comprar dólares", argumentó.

Para Motyl, el peligro de que termine en una devaluación "no creo que sea un riesgo hoy de la actual gestión sino del que venga en 2023".

"Existe el riesgo de terminar en una aceleración de la inflación con la emisión monetaria, sumado a una caída de la demanda del peso, bajo el contexto actual", pronosticó.

Por su parte, el analista Christian Buteler aseveró que la bomba de Leliqs "siempre ha terminado explotando, lo que uno no sabe es cuándo".

"Cómo absorbes esa cantidad de dinero sin que el día de mañana, cuando quieras por ejemplo unificar el tipo de cambio y liberarlo, para que no presione sobre el dólar. Cómo haces para controlar la inflación y que esos pesos no convaliden suba de precios", esgrimió.

Para Repetto, "el problema está en que como la demanda de pesos sigue cayendo, la evolución del stock es altamente desestabilizadora, solo con un ajuste fiscal significativo que evite la necesidad de emisión directa e indirecta se podrá desarmar el riesgo de las Leliqs".

/https://assets.iprofesional.com/assets/jpg/2020/11/506997.jpg)

A su vez, Alejandro Giacoia, economista de EconViews comentó: "No creemos que este año sea un problema grave, pero si continúa con esta dinámica, sí puede serlo en el futuro" y recalcó: "detrás de las Leliqs están los depósitos de los plazos fijos de los bancos, por eso es importante el manejo de esa deuda".