El ahorrista, en el laberinto: ¿Le conviene plazo fijo tradicional, ajustado por UVA o el dólar?

:quality(85)/https://assets.iprofesional.com/assets/jpg/2022/03/533610.jpg)

Para los inversores minoristas, aquellos que se vuelcan básicamente a los plazos fijos, en sus versiones tradicional o ajustados por UVA, a algún bono ajustado por el dólar o incluso al blue, tener que decidir en que colocar sus fondos para los próximos seis meses resulta por demás complejo.

No obstante, al momento de tomar el camino a seguir se puede tomar como referencia las proyecciones que realizan las principales consultoras económicas y bancos que responden a la encuesta que mensualmente compila el Banco Central bajo la denominación de "Relevamiento de Expectativas de Mercado" o REM según se lo menciona habitualmente.

Según apuntan los analistas de Puente "de acuerdo al Relevamiento de Expectativas de Mercado (REM) de agosto publicado por el Banco Central, se revisaron al alza las proyecciones de las principales variables macroeconómicas. En este sentido, la inflación promedio se ubicaría en 95,1%, 5,5 p.p. más respecto a la encuesta previa, mientras que la actividad económica crecería un 3,6% desde el 3,3% anterior. Por su parte, el tipo de cambio nominal llegaría a $174,1 a fin de año".

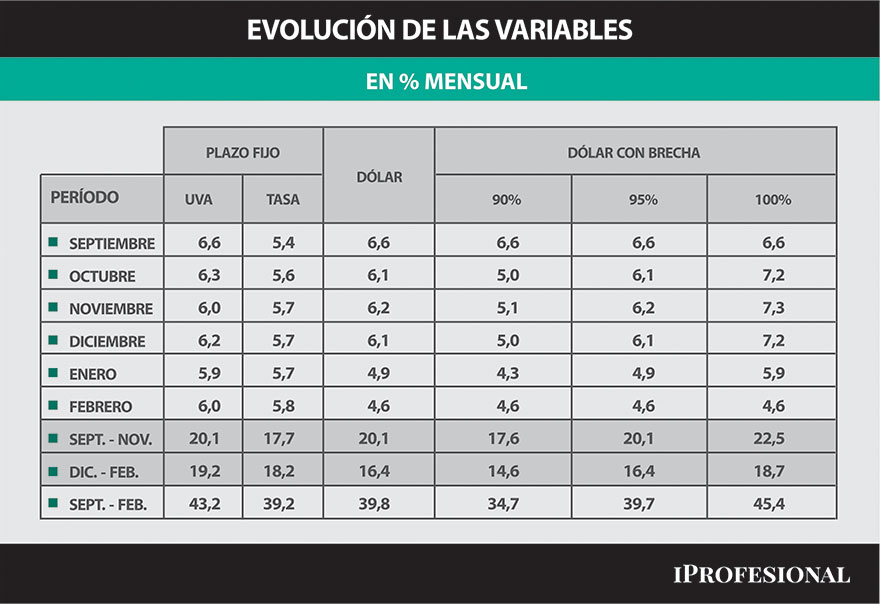

Qué hacer con los pesos: los dos trimestres que vienen

Al respecto, es interesante dividir el escenario en los dos trimestres que lo conforman; es decir, el que va de septiembre a noviembre y el que concluye a fines de febrero.

Para el primero de ellos se estima que la inflación, que tiene su correlato en el índice UVA mostraría una suba del orden del 20% con una tendencia levemente decreciente, pues pasaría del 7% en septiembre al 6% en noviembre, en tanto que la proyección de la tasa de interés para los depósitos a plazo fijo acumularía una suba cercana al 18 por ciento.

Por su parte, el dólar minorista prácticamente empataría al índice de precios al consumidor, pues en función de las cotizaciones promedio de cada mes avanzaría otro 20 por ciento. El blue, por su parte, tendría su propia dinámica que estaría dada por la evolución de la brecha que lo separa del dólar minorista.

Es por ello que se tomaron en cuenta tres escenarios. El primero de ellos se elaboró a partir de una baja de la brecha, que pasaría del 97% al 90 por ciento. A partir de esta caída, el acumulado trimestral rondaría el 18%. En el segundo se mantendría la actual brecha, por lo que a fines de noviembre mostraría una suba apenas por encima del 20 por ciento. Finalmente, si la brecha se elevara hasta el 100%, el aumento rondaría el 23 por ciento.

A partir de estos datos, se estaría en presencia de un escenario en el que prácticamente existiría un triple empate entre un plazo fijo ajustado por UVA, el dólar minorista y el blue, si se mantuviera la actual brecha, quedando postergado una vez más el plazo fijo tradicional, pues rendiría unos tres puntos menos que el resto.

En lo que hace al segundo trimestre, el que va de diciembre a febrero, el panorama sería un poco más claro, pues en este caso las estimaciones colocan al plazo fijo UVA levemente por encima del resto, ubicándose en segundo lugar el blue si la brecha fuera del 100% y desplazando al tercer puesto al plazo fijo tradicional, que avanzaría por encima del dólar minorista.

Finalmente, si se toma el semestre en conjunto, la mejor opción sería el plazo fijo ajustado por UVA, pues tendría un rendimiento por encima del 43%, que sólo sería superado por el blue en caso que la brecha avanzara o incluso superara el 100 por ciento. Luego se ubicarían en un plano de igualdad el dólar minorista, el plazo fijo tradicional y el blue, de mantenerse la actual brecha.

/https://assets.iprofesional.com/assets/jpg/2022/05/535170.jpg)

Una vez planteadas las opciones, la conclusión que se obtiene es que el semestre que concluye en febrero próximo muestra que las opciones de inversión para el ahorrista minorista se mueven en torno de un sendero muy estrecho, que hace difícil tomar la decisión correcta.