Con la suba de las tasas, el BCRA sigue corriendo detrás de la inflación, ¿podrá alcanzarla?

/https://assets.iprofesional.com/assets/jpg/2022/02/531566.jpg)

En los últimos meses el Banco Central ha venido impulsando una suba de la tasa de interés de referencia con el objetivo de hacerle frente a una inflación que no de tregua.

En tal sentido, el movimiento ascendente de los rendimientos comenzó tímidamente a principios de enero, cuando la autoridad monetaria dispuso una suba de 2 puntos porcentuales en la retribución a los depósitos a plazo fijo de menos de $10 millones.

Cabe señalar que esta fue la respuesta inmediata a la fuerte sube registrada en el índice de precios al consumidor (IPC) que elabora el INDEC en diciembre, ya que se había pasado del 2,3% en el mes anterior al 4,1%.

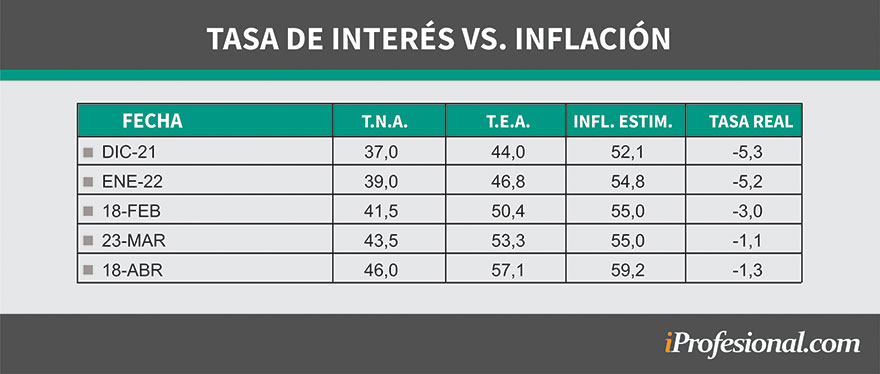

Para peor, las estimaciones incluídas en el REM (Relevamiento de Expectativas de Mercado) que difunde el Banco Central para el corriente año promediaban en ese momento el 52,1%.

Por lo tanto, pese a esa suba de dos puntos porcentuales, la tasa real seguía siendo claramente negativa, del orden del 5%, por lo que el incentivo para realizar depósitos a plazo fijo era relativamente bajo.

Posteriormente, ya en el primer bimestre de este año, la inflación siguió sin dar tregua, pues se registraron subas del 3,9% en enero y del 4,6% el mes siguiente, lo cual a su vez impulsó nuevas subas en las tasas de interés.

En tal sentido, en el 18 de febrero se dispuso un incremento de 2 puntos porcentuales, para llevarla al 41,50% y luego, el 23 de marzo se registró una suba similar, para fijar la tasa nominal anual en el 43,50 por ciento.

Con la suba de las tasas, el BCRA sigue corriendo detrás de la inflación

Con estos últimos aumentos en los rendimientos, se produjo un claro acercamiento en términos reales, pues se pasó de aquel 5% en primera instancia al 3% y desde fines de marzo sería apenas un punto por debajo de la inflación.

Más recientemente, el Banco Central dispuso otra suba, esta vez de 2,5 puntos porcentuales, por lo que la elevó hasta el 46%. Esta nueva y abrupta suba se aprobó una vez que se conoció el índice de precios de marzo, que con un 6,7% provocó un verdadero vendaval.

Pero más allá de la tasa que se fije, el problema radica en que la inflación estimada sube a pasos agigantados, pues aquella estimación del 52% en diciembre se convirtió según la última publicación del REM en poco más del 59 por ciento, con pronóstico reservado para los índices de abril y mayo.

Tasa nominal, efectiva y real

Cada vez que el Banco Central anuncia una suba de tasas para acercarse a la inflación, llama la atención la brecha que existe entre el porcentaje a aplicar y el dato de los precios.

En tal sentido, debe tenerse en cuenta que la tasa de interés está expresada bajo la forma de "Tasa Nominal Anual" (T.N.A.), pero el cálculo para saber si se acerca o no a la inflación incluye un paso intermedio, cual es convertir esta T.N.A. en una "Tasa Efectiva Anual" (T.E.A.).

Para ello, la T.N.A. se divide por 12 meses y la tasa que surge se acumula a lo largo de igual período. Ese resultado es precisamente la T.E.A. que es la que se compara con la inflación estimada.

A manera de ejemplo, si la T.N.A. es del 46%, la tasa para un depósito a 30 días será del 3,8%. Pero si ese depósito se renueva, incluyendo capital más intereses a lo largo de un año, el rendimiento final o T.E.A. será del orden del 57 por ciento.

Es precisamente ese porcentaje el que se compara con la inflación, que actualmente se exitma en el 59,2 por ciento.

¿Alcanza esta suba para reducir la inflación?

Desde el propio BCRA aclaran que "la suba de tasas es condición necesaria pero, por sí sola, no suficiente para reducir la inflación".

En un comunicado, la autoridad monetaria asevera que también será necesaria "la consolidación de la estabilidad cambiaria a través de un proceso de acumulación de reservas internacionales" y "una brecha cambiaria descendente en los llamados dólares financieros, reflejo de la percepción de que han mejorado los determinantes fundamentales de la macroeconomía".

Analistas privados coinciden con ese diagnóstico, a la vez que pronostican más subas a lo largo del año. Pero lo que preocupa a más de uno es que existe la idea de que el Banco Central está un paso por detrás del aumento de los precios.